MicroStrategy 创始人 Michael Saylor 已成为比特币最直言不讳的支持者之一,他大胆宣称:“没有第二个选择。”

自 2020 年以来,Saylor 利用其上市公司购买了超过 300 亿美元的比特币,账面利润超过 140 亿美元,使 MicroStrategy 成为全球最大的企业比特币持有者。这一策略赢得了比特币极端主义者的赞赏,同时也引发了传统投资者的质疑。

随着 MicroStrategy 继续筹集数十亿美元资金(目标是在未来三年内筹集 420 亿美元的新资金),以四倍押注比特币,人们的担忧也日益加剧。这是否会导致另一个巨大的泡沫?如果比特币价格下跌,MicroStrategy 的大胆战略又将何去何从?

MicroStrategy 的比特币策略与加密货币历史上最臭名昭著的交易之一“GBTC 溢价交易”存在相似之处。在巅峰时期,投资者可以通过灰度比特币信托(GBTC)获取比特币敞口,该信托的交易价格高于其比特币持仓的内在价值。

然而,2021 年,这一交易模式因 GBTC 溢价转为折价而崩溃。像三箭资本和 BlockFi 等公司,由于过度杠杆化或与杠杆交易方存在关联,纷纷倒闭。随之而来的破产浪潮,包括 Genesis 的崩溃,揭示了基于脆弱市场低效性建立金融策略的风险。

如今,批评人士警告称,MicroStrategy 正走在类似的钢丝上。但与依赖 GBTC 溢价不同,MicroStrategy 开辟了一条新路径,通过其股票和债券进行杠杆化比特币投资,本质上将公司变成了一个附加杠杆的比特币代理。

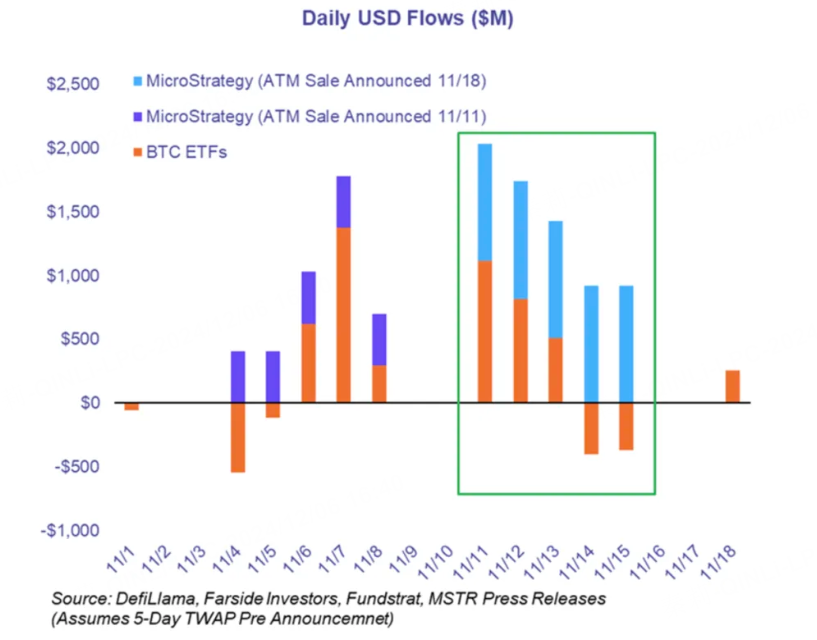

根据 Fundstrat 数据,有时 MicroStrategy 的比特币购买量甚至超过了比特币 ETF 的资金流入量。

MicroStrategy 的策略核心在于通过可转换债券和股票发行来筹集资金,其运作方式如下:

低成本借贷(0% 利率)

MicroStrategy 向债券持有人提供极低或零利率的债券。

提供股票上涨机会

债券持有人可在股价上涨时将债券转换为 MicroStrategy 股票。此种潜在收益吸引了包括德国最大保险公司 Allianz 在内的主要机构投资者。

购买更多比特币

筹集的资金被进一步用于购买比特币,从而推动公司股价进一步上涨。

MicroStrategy 的这种杠杆策略在某些交易日的比特币购买量甚至超过了比特币 ETF 的资金流入量。然而,这种模式是否可持续,以及其潜在风险是否会引发市场动荡,仍是悬而未决的问题。