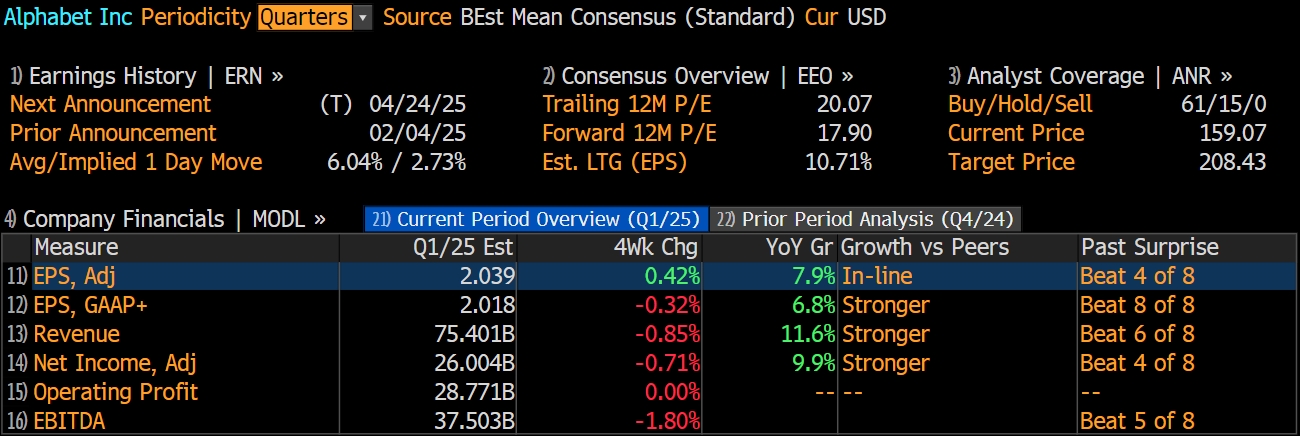

谷歌 将于美东时间4月24日盘后发布2025财年第一季度业绩。根据彭博分析师预期,谷歌2025财年第一季度营收为754.01亿美元,调整后净利润为260.04亿美元,调整后EPS为2.039美元。

自二月份以来,谷歌股价持续下挫,并在本月初触及52周新低,尽管此后股价略有反弹,但仍较二月初高点跌超20%:

上季度回顾

谷歌公布的第四季度财报显示,其营收和净利润均不及预期,Q3营收达 964.7 亿美元,同比增长11.8%,但不及市场预期的 966.2 亿美元;调整后每股收益 2.15 美元,高于市场预期的 2.13 美元。

谷歌的搜索、广告和YouTube视频服务均表现优于预期,在大力增加支出投入的情况下,最直接受益于人工智能(AI)技术应用的云业务增长却逊于华尔街预期,母公司Alphabet当季总营收由此低于预期。

Alphabet兼谷歌CEO Sundar Pichai在财报公告中表示,AI驱动的谷歌云产品组合正迎来更强劲的客户需求,YouTube继续在流媒体观看时间和播客方面处于领先地位。2024年,谷歌云和 YouTube的年化收入达到1100 亿美元。

Pichai在业绩电话会上说,谷歌大模型Gemini的开发者用量半年达到440万。更年轻的用户在搜索中拥抱AI。谷歌拥有一些最有效的AI模型。

评论称,谷歌之前一直面临压力,投资者希望谷歌展示其AI方面的巨额投资如何转化为业务的具体成果。最近DeepSeek以高性价比模型和AI服务火遍外网,登顶全球App下载榜首。在DeepSeek取得突破后,面临的这种投资者压力可能会加剧。

本季度前瞻

谷歌本季度的整体预期自 2 月以来保持稳定。管理层指出,2025 年第一季度业绩受美元走强和闰年因素影响,预计第一季度收入为 890 亿美元,每股收益为 2.00 美元,这两项预期自去年秋季以来一直维持不变。

市场一直密切关注云业务的发展趋势,预计一季度云业务收入为 123 亿美元,较上一季度的 119 亿美元有所增长,营业利润率呈改善趋势。

不过,关于谷歌云业务利润率的分歧仍在持续,市场共识预计其利润率为 15.4%,较 2 月上升 30 个基点。对于第一季度,谷歌云业务的营业利润率预估区间为 10% 至 19%。

AI战略仍是关注重点

从增长前景来看,云计算和AI的发展趋势仍是影响谷歌业绩的重要因素。谷歌云是全球三大云基础设施提供商之一,这使得该公司在AI革命中的地位相当稳固。

公司正大力押注其云服务和AI基础设施,最近重申了投入 750 亿美元的资本支出计划。考虑到AI的巨大潜力,如此大规模的投资是合理的。根据联合国贸易和发展会议的最新报告,到 2033 年,AI市场有望达到 4.8 万亿美元的规模。

从近期在AI领域的合作来看,谷歌似乎走在了正确的道路上,例如 Reddit 平台利用谷歌的AI大模型 Gemini 为其对话界面提供支持;此外,韩国巨头三星电子也与 Gemini 合作为其家用机器人提供动力支持。

除了致力于扩大其在消费终端市场的AI影响力外,谷歌还积极努力提升其在企业AI领域的影响力。

公司最近扩大了与全球最大的企业资源规划(ERP)系统提供商之一思爱普(SAP)的合作。此次合作的深化旨在通过开放式智能体协作、模型选择和多模态智能,推动下一波企业AI的发展。

此外,谷歌最近还宣布与德国电信建立合作关系,这同样旨在加速AI的企业应用。

除了强劲的长期发展趋势和众多合作关系外,还有另一个充分的理由让市场对谷歌在AI领域的巨额投资感到乐观。从历史数据来看,该公司的投入资本回报率一直相当高,目前近 32% 的回报率堪称卓越。

在过去连续几个季度中,谷歌的营业利润率持续扩大,这表明公司有很大的潜力进一步提高其投入资本回报率。

反垄断战线再次失利

美国联邦法官于周四裁定,谷歌在两个在线广告市场中滥用其市场主导地位,违反了美国的反垄断法规。这是继去年败诉搜索广告垄断案后,谷歌在反垄断战线上再次失利。

弗吉尼亚州联邦地方法院法官Leonie Brinkema表示,谷歌通过故意控制开放网络展示广告发布服务器市场和广告交易平台市场,形成并维持了对这两个领域的高度控制力。她指出,谷歌对客户施加限制性政策,让其他广告技术公司很难与其公平竞争,从而巩固了自己的垄断优势。

不过,这次判决并非完全站在美国政府一边。法官认为,政府未能充分证明“开放网络展示广告主广告网络”是一个独立且有效的市场,因此这一项指控没有成立。

尽管如此,法院已要求谷歌与政府方面共同提交一套“补救方案”,以解决谷歌在广告市场中的不当行为。

这已经是谷歌在反垄断问题上遭遇的又一次重大挫败。早在去年8月,另一宗案件中,法官裁定谷歌通过与浏览器公司、智能手机制造商以及电信运营商签订独家协议,阻止用户接触其他搜索服务,从而维持其在搜索引擎和文字广告市场上的主导地位。

谷歌长期在全球在线广告技术领域占据领导地位,但随着监管风暴加剧,其商业模式正面临越来越多的法律挑战。这项新判决可能对谷歌的广告业务产生深远影响,也预示着美国政府在限制科技巨头市场势力方面的监管力度正在持续升级。

评级与目标价

彭博统计数据显示,根据76家知名券商机构对谷歌的最新评级,“买入”评级占比为80%,目标价均价208.43美元,较本周四(4月17日)美股收盘价溢价35.9%。

花旗分析师Ronald Josey表示,他们对谷歌Cloud Platform(GCP)的看法越来越积极,因为该公司在AI工具(以Gemini 2.5系列模型为主导)、代理产品(宣布了10多个新代理)和基础设施升级(如第七代张量处理单元芯片)方面取得了持续进展。

然而,Josey和他的团队表示,他们维持了买入评级,但将该公司目标价从229美元下调至195美元,因为在更广泛的在线广告领域,由于关税的部分原因,可见度更有限。

不过,分析师指出,他们仍然相信谷歌的产品光环和AI模式的新搜索体验可以推动搜索使用量和相对稳定的收入增长。分析师们还期待着5月20日举行的年度开发者大会Google I/O,以获得对谷歌AI产品的更深入了解。

独立研究机构 CFRA将谷歌 12 个月目标价从 220 美元下调至 190 美元,基于 2026 年每股收益预期给予 19.5 倍的市盈率,低于其三年和五年历史远期平均水平(分别约为 21 倍和 24.2 倍)。

CFRA指出,鉴于企业预算收紧及 SHEIN/TEMU 等平台支出减少,预计未来几个季度盈利预期存在下行风险,预测谷歌第一季度总收入增速将放缓至 10%-11%(2024 年为 14%),2025/2026 年维持高个位数增速,主要因云业务稳健增长及有利的外汇环境将抵消搜索 / YouTube 广告业务的下行压力。

CFRA认为,谷歌当前压缩的估值(基于 2026 年每股收益预期、扣除净现金后的市盈率约 15 倍)确实有助于消化短期风险。