投资者在抛售股票,尤其是美国股票,尤其是七大科技巨头的股票。他们买入了什么?价值股!

过去 10 年,MSCI 全球价值指数与同等增长指数(收益增长迅速的股票)的表现如下。价值指数已经反弹, 但在经历了十年惨淡表现后,很难再有太大作为:

这一最新的底部会是持久的吗?同样的多空计算结果看起来不同。以下指数显示了根据每个因素相对于最差因素的最佳股票。它还包括股息收益率,这是一个在不确定时期往往会发挥作用的因素。

多空交易表明,疫情过后的增长泡沫非常严重,同时也表明价值现在有了更大的真正动力——可能是因为最昂贵的股票在调整中受到了惩罚。

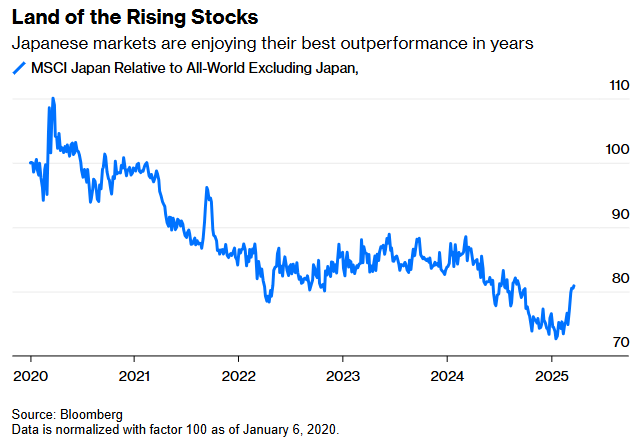

当世界重新审视美国例外论时,在日本,价值股已大幅回升;在美国,价值股仍处于低位。

所有这些都已在 2020 年底正常化,当时日本的价值复苏已经开始。

首先,日元疲软对日本有利。交易员们根深蒂固地认为日本所有公司都是出口商。因此,股票走势与日元相反,当日元疲软时,股票上涨。以本币计算,自本世纪初以来,日本大部分时间都与美国保持同步;以通用货币计算,两者之间存在差距:

日本与世界其他地区进行比较,以削弱美国大型科技公司的影响力,根据 MSCI 的数据,日本股市经历了十年来的最佳涨势。

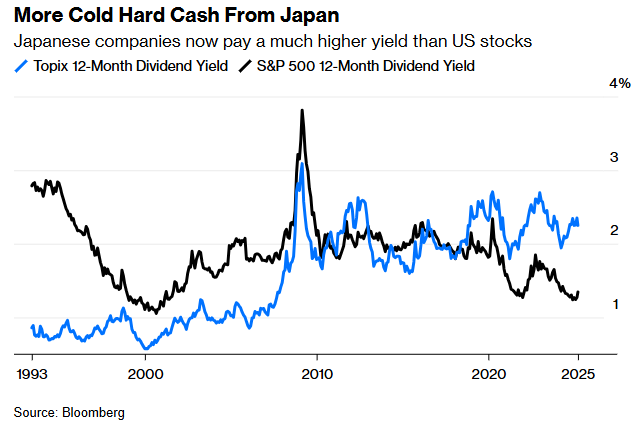

日本国内价值的复苏预示着整个市场的复苏。这得益于经典价值投资的“催化剂”概念。股票可能很便宜,但需要催化剂才能恢复到更准确的价值。以日本为例,作为“安倍经济学”经济方案的一部分,公司治理改革已逐步促使企业更好地对待股东,并将它们囤积的部分现金用于支付。目前股息收益率超过美国收益率的幅度是10年来最大的,其价值显而易见。

公司治理改革也为更多并购打开了大门。日本任何规模较大的公司都倾向于上市。在上一代人的零利率环境下,这些公司往往以僵尸形式继续经营,而其他地区的公司则早已破产或以可卖的价格出售。

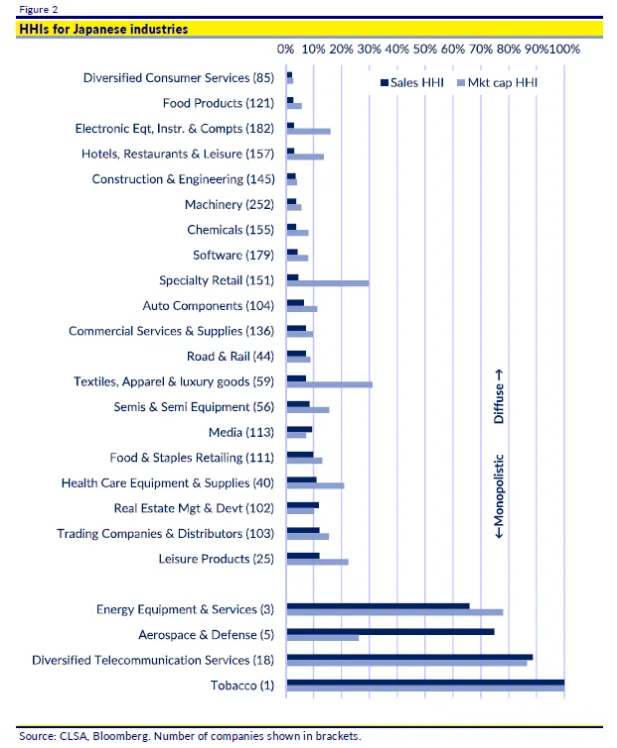

结果,正如为里昂证券驻东京的 Nicholas Smith 所指出的,日本的企业部门非常多样化且不集中。这张图表显示了集中度最低和最高的工业部门,以及赫芬达尔-赫希曼集中度指数,这是反垄断执法中用来衡量竞争力的标准指标。低HHI意味着该行业是分散的。分数为100%意味着只有一家公司。图表还列出了在每个行业经营的公司数量:

在竞争激烈的行业中运营的日本小企业数量惊人,这些行业将受益于整合。这对消费者来说是好事,但对股东来说却很痛苦。这也意味着,准备投入资金支持整合的投资者可能会释放出大量价值。

这就解释了为什么日本的价值很高。这里有很多东西,投资者开始利用它。再加上经济复苏的迹象,以及利率上升带来的资本流入,有理由认为接下来会有更多的举措出台。

同样,美国的集中度也不健康,价值投资者的机会更少了。如果价值是要表现出来的(事实确实如此),那么这种表现将涉及资金继续从美国流出,尤其是流向日本。