1月8日,FuboTV的投资者们迎来了2025年的一个绝佳开局,年初至今股价已上涨逾333%。这一惊人的上涨源自一项重大公告,极大地增强了这家体育直播平台的市场地位。

FuboTV和迪士尼透露,他们将把迪士尼的 Hulu + Live TV 业务与 FuboTV 合并,形成新的合作伙伴关系,为北美 620 多万客户提供服务。预计该交易将在 12-18 个月内完成。

新公司将由FuboTV当前的管理团队领导,迪士尼将持有70%的控股权。作为协议的一部分,FuboTV将解决与迪士尼和ESPN之间有关Venu Sports创建的所有正在进行的法律纠纷。同时,它还将解决与福克斯和华纳兄弟探索公司之间的诉讼。为了完成这些,迪士尼、福克斯和华纳兄弟探索公司将共同支付FuboTV2.2亿美元。迪士尼还同意在2026年向FuboTV提供1.45亿美元的定期贷款。

此外,交易还包括一项新的转播协议,根据该协议,FuboTV 将开发一项以迪士尼网络为特色的体育和广播服务,包括 ABC、ESPN、ESPN2、ESPNU、SECN、ACCN、ESPNEWS 和 ESPN+。该服务还将整合 ESPN+。

呼应市场的极其积极反应,Roth MKM的分析师Darren Aftahi认为这一公告对FuboTV来说是一个巨大的利好。

他解释道:“潜在的交易将使FuboTV成为最大的虚拟多频道视频订阅服务(vMVPD)运营商之一,消除许多一直以来困扰股价的风险(如Venu诉讼、现金消耗、规模、内容流失和不断上涨的转播费用)。”他还指出,“FuboTV将立即与迪士尼和福克斯达成修订后的转播协议,为体育内容提供更多的捆绑和内容灵活性,同时结束任何待决诉讼。”

除了现金注入和潜在的定期贷款外,Aftahi认为FuboTV最可能从规模经济和谈判能力的提升中获益。然而,广告依然是其“致命弱点”,尽管它可以从Hulu的影响力中获益。

如果FuboTV能有效利用合并带来的规模经济,无论是在成本节约还是捆绑增长潜力方面,Aftahi认为,股价未来可能会获得更高的估值倍数。减少现金消耗将缓解投资者的担忧,而新的定期贷款有助于减轻可转换票据带来的进一步稀释风险。

Aftahi总结道:“一旦交易完成,订阅者增长和留存的重新加速,以及利润率的扩展,将向我们传递出规模经济、新的转播杠杆和更多内容灵活性可能解锁更快的增长和股价上涨。”

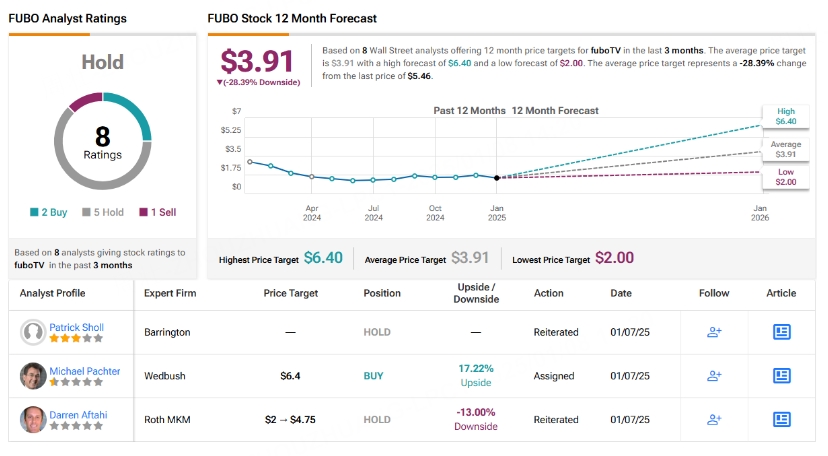

然而,Aftahi目前仍保持中立评级,虽然他将目标价从2美元上调至4.75美元。即便如此,在经历了巨大的涨幅之后,这意味着股票现在被高估了约13%。

总体而言,大多数华尔街分析师对该股持观望态度——总共有5位分析师,其中有2位给予买入评级,1位给予卖出评级,因此该股的共识评级为持有(即中立)。平均目标价为3.91美元,意味着该股已经超出28%。

本文编译自 Tip Ranks 《FuboTV Stock Is Already Up 333% This Year. How Much Higher Can It Go?》