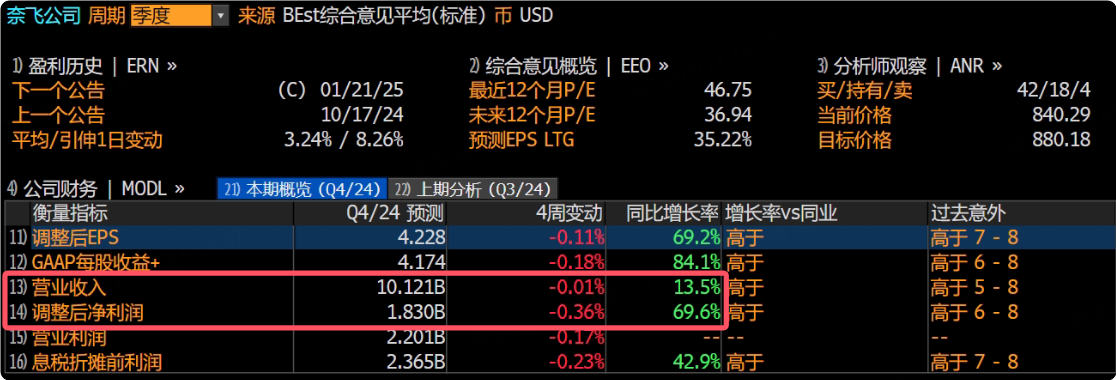

彭博预测奈飞Q4营收为101.21亿美元,同比增长13.5%。高盛分析师称,直播体育赛事和广告支持计划这两个领域为奈飞提供了新一轮的增长动力!

奈飞(Netflix)将于美东时间1月21日美股盘后公布2024财年第四季度财报。根据彭博分析师预测,奈飞Q4营收为101.21亿美元,同比增长13.5%。调整后净利润为18.3亿美元,调整后EPS 4.23元。

Q3业绩回顾

在2024年第三季度,奈飞的财务表现超出了分析师的预期,具体数据如下:

营收:三季度营业收入为98.25亿美元,同比增长15%,超出分析师预期的97.8亿美元。

EPS(每股收益):三季度稀释后每股收益(EPS)为5.40美元,同比增长44.8%,分析师预期为5.16美元。

营业利润:三季度营业利润为29.09亿美元,同比增长51.8%,分析师预期为27.2亿美元,营业利润率为29.6%,同比升7.2个百分点。

净利润:三季度净利润为23.64亿美元,同比增长41%。

订阅用户:三季度流媒体付费订阅用户净增长507万,同比下降42%,但仍超出分析师预期的452万。季末付费会员总数达到2.827亿,略高于分析师预期的2.8215亿。

在上季度财报中,奈飞对Q4的业绩进行了预测。公司预计Q4营收为101.3亿美元,较去年同期增长近15%。稀释后EPS预计为4.23美元,净利润预计为18.47亿美元。此外,公司预计Q4的付费净增加量将较第三季度有所提升,这主要受益于强大的内容阵容,包括《鱿鱼游戏2》、电影《黑鸽》和《爱德华大夫》等,并扩展直播体育赛事内容,从而提升用户参与度并吸引更多订阅者。

Q4看点:体育直播与广告支持计划驱动未来增长

在奈飞即将发布其2024年第四季度财报前,分析师普遍关注的焦点包括直播体育赛事、广告支持计划和定价策略。这些因素预计将在财报中发挥重要作用,尤其是NFL比赛、大型拳击赛以及全球热剧《鱿鱼游戏》第二季的首播结果。

体育直播:迈向长期增长的关键

高盛分析师Eric Sheridan在其最新的投资者报告中将奈飞的目标股价从750美元上调至850美元。他指出,奈飞在过去12个月的表现优于标准普尔500指数,主要得益于几个关键因素的推动,包括竞争壁垒的建设、体育直播的逐步布局和广告合作的增强。

Sheridan特别强调,奈飞进军直播体育和娱乐市场标志着公司长期增长故事的开始。随着时间的推移,奈飞将逐步在这些领域积累市场势头。奈飞最近的体育直播举措,尤其是NFL比赛和大型拳击赛的同步直播,不仅吸引了大量新用户,还为广告收入带来了可观的机会。

他表示:“直播体育赛事和其他重大娱乐活动为奈飞带来了前所未有的用户参与度和注册量,尤其是当这些事件成为观众关注的焦点时。随着直播事件的推进,奈飞的广告业务将持续受益。”

广告支持计划:为奈飞带来可持续的收入增长

根据分析师数据,奈飞的广告支持订阅计划在美国市场的增长势头强劲,已占到新增用户的56%和总用户的43%。Sheridan认为,随着广告支持计划的日益成熟,奈飞将在第四季度财报中展示出这一领域的显著改善。

过去,广告支持订阅者的每位会员平均收入(ARM)较低,但Sheridan指出,随着广告业务的扩展,奈飞的ARM已经开始上升,尤其是在体育赛事和直播事件的推动下。奈飞通过直播体育赛事吸引的观众群体,无论是NFL比赛还是拳击赛事,都为广告收入提供了强有力的支撑。

例如,2024年11月的Jake Paul与Mike Tyson的拳击赛全球同步直播,为奈飞带来了约140万名新注册用户,特别是在美国市场。圣诞节期间,奈飞还同步直播了两场NFL比赛,吸引了全球约3000万观众。如此高的观众参与度和注册量,为奈飞的广告业务提供了充足的动力。

体育赛事转向流媒体:奈飞的战略优势

除了传统的电视转播,体育赛事的直播逐渐向流媒体平台转移。奈飞除了获得NFL比赛的转播权外,还获得了2027年和2031年FIFA女足世界杯在美国的独家转播权,这一权利的获得,将进一步巩固奈飞在体育直播市场的领先地位。

Rosenblatt Securities的分析师巴顿·克罗克特(Barton Crockett)表示:“奈飞在圣诞节当天直播的两场NFL比赛表现非常出色,这不仅证明了奈飞在直播体育赛事上的能力,也进一步验证了大型体育赛事逐渐转向流媒体的趋势。”

随着体育内容的不断增加,奈飞正在成为体育爱好者的新选择,未来这一领域的潜力不容小觑。考虑到全球体育赛事对观众和广告主的巨大吸引力,奈飞将能够在这一市场中获得更多机会。

内容多样化与未来挑战

除了体育赛事,奈飞的原创内容也继续受到关注。2024年12月,备受期待的《鱿鱼游戏》第二季如期回归,吸引了大量用户的目光。然而,分析师也指出,奈飞面临的挑战之一是在接下来的季度中,新原创内容相对较少,可能影响其用户增长的速度。

尽管如此,体育赛事的不断直播以及广告支持计划的逐步完善,预计将在短期内为奈飞提供稳定的收入来源和用户增长动力。

华尔街机构大多看好奈飞未来表现

KeyBanc分析师Justin Patterson维持对奈飞股票的“增持”评级,并将目标价从785美元上调至1000美元

BMO Capital Markets分析师Brian J. Pitz维持对奈飞股票的"优于大市"评级,将这家流媒体巨头的目标价从此前的825美元上调至1000美元。

韦德布什的分析师Michael Pachter维持奈飞股票的“买入”评级,目标价为950美元。

摩根大通的分析师Doug Anmuth维持了对奈飞的“买入”评级,目标价为1000美元。

瑞银的的分析师John Hodulik维持了对对奈飞的“买入”评级,目标价为1040美元。