摘要:彭博预期苹果2025财年Q2营收达942亿美元,净利242亿美元,毛利率升至47.1%。此次财报将成为检验苹果应对市场挑战能力的重要指标,特别是在AI战略推进和硬件周期转换的关键时点。

苹果将于美东时间5月1日盘后公布2025财年第二财季财报。

在全球消费电子需求疲软、贸易摩擦持续升温的背景下,市场一致预期显示,苹果本季度营收有望实现温和增长,而服务业务韧性、iPhone 销量走向及供应链重构进展将成为决定财报成色的核心变量。

根据彭博一致预期,苹果2025财年Q2营收预计达942亿美元(同比增长3.8%),净利润242亿美元(同比增长 2.5%),毛利率预计提升0.5个百分点至47.1%。

")

这一韧性主要源于:

服务业务持续扩容:作为第二增长曲线,服务收入预计达222亿美元(同比增长12%),占总营收23%。iCloud付费用户突破10亿,Apple One套餐用户超1.2亿,App Store搜索广告收入同比增长25%,ROI达 1:8(远超谷歌 Play 的 1:5),订阅经济与开发者生态贡献超60%的服务收入;

高端定价策略奏效:iPhone 15 Pro系列均价突破1200美元(同比上涨8%),叠加服务业务超70%的毛利率,推动整体毛利率显著高于安卓阵营(三星同期约32%)。

上季度回顾

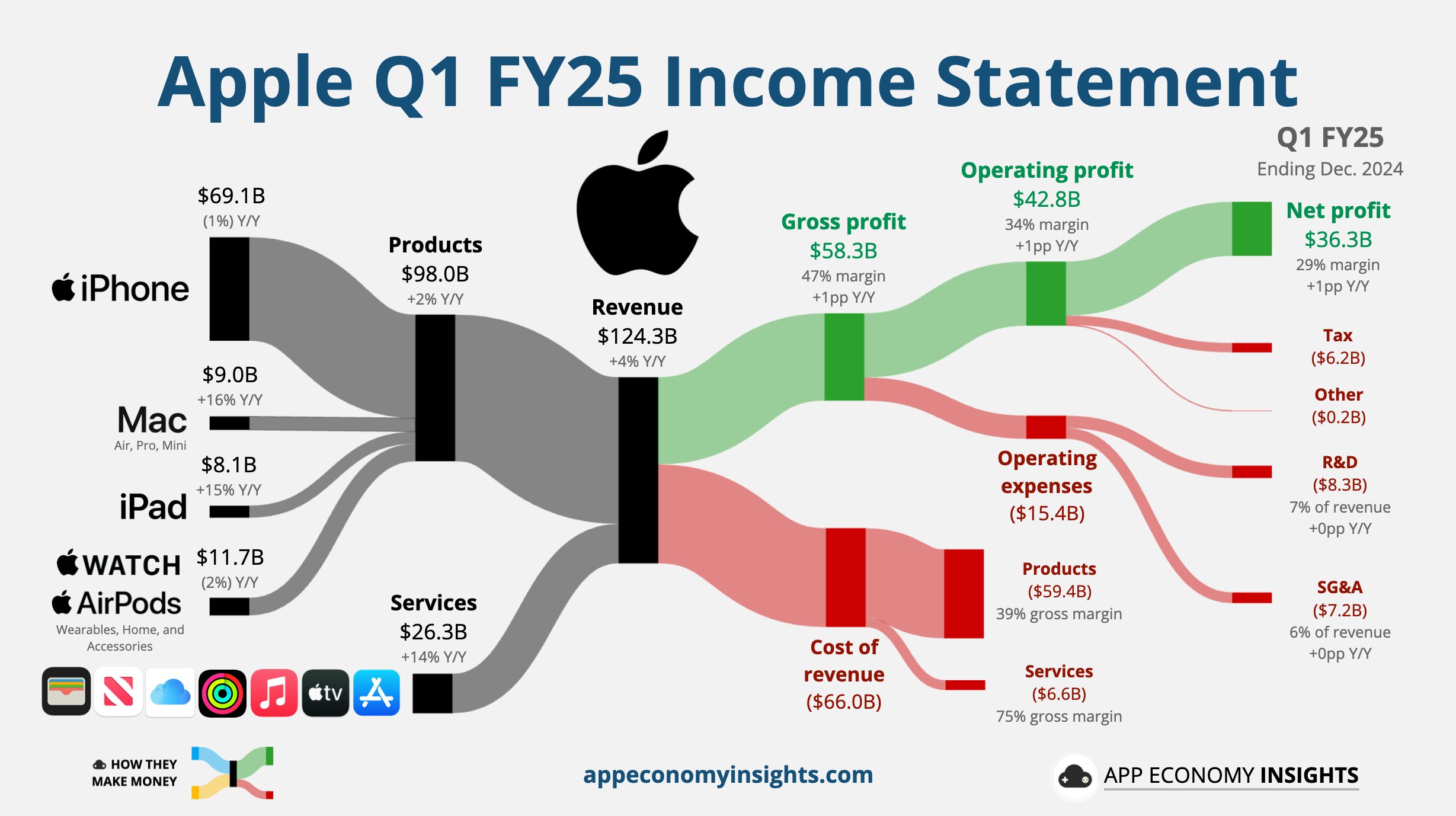

苹果2025财年第一财季总营收达1243亿美元,同比增长4%,创历史新高;GAAP口径下稀释后每股收益(EPS)为2.4美元(同比+10%),净利润363.3亿美元(同比+7.1%)。毛利率提升至46.9%,毛利582.8亿美元(同比+6.2%)。

主营业务表现分化:

iPhone:营收691.4亿美元(同比-0.8%),不及预期,主要因iPhone 16系列创新不足及中国市场需求疲软。

Mac/iPad:营收分别达89.9亿、80.9亿美元(同比+15.5%、+15.2%),受益于M4芯片及新品推动。

服务业务:营收263.4亿美元(同比+13.9%),创季度新高,订阅用户突破10亿,年收入近1000亿美元。

业绩电话会上,苹果高管预计,2025财年第二财季的营收百分比增速为中低个位数。预计毛利率在46.5%到47.5%,意味着较可能再创单季新高。

Q2三大核心关注领域:销量、服务与供应链的博弈

1. iPhone 销量:周期底部的短期冲刺与长期压力

作为占比56%的核心业务,iPhone在2025财年Q1销量同比下滑 1.3%,本季度表现备受关注:

短期需求提前释放:为规避特朗普政府可能实施的半导体关税,苹果通过包机从印度紧急运输超150万台iPhone至美国,推动一季度全球智能手机出货量同比增长1.5%(IDC 数据),并凭iPhone 16e低价机型登顶全球市占率(19%,Counterpoint 数据),但可能透支二季度需求;

区域市场分化显著:中国区营收有望结束连续季度负增长,实现 1%-2% 微幅回升(依赖 iOS 生态粘性,用户留存率超92%),但4000-6000元高端市场份额已从2023年35%降至2024年28%,受华为自研芯片机型冲击明显;印度工厂产能提升至1200万台 / 季度(2025 年底前计划承接30%产能),但本地零部件配套率仅45%,15%出口关税仍需通过价格传导或成本分摊消化。

2. 服务业务:从 “附属” 到 “增长核心” 的战略转型

服务业务的可持续增长是苹果穿越硬件周期的关键:

抗周期属性凸显:60%收入来自海外市场,2024年欧盟《数字市场法案》实施后,App Store收入仅微降1.2%,显示强大抗冲击能力;Apple TV +内容投入增至 200 亿美元,吸引超2亿用户,订阅服务年化收入即将突破千亿美元;

高毛利优势巩固:服务业务毛利率超70%,显著高于硬件业务(约 38%),成为利润 “稳定器”。市场预计,2025年服务收入占比有望提升至25%,逐步降低对iPhone的依赖。

3. 国际贸易博弈:供应链重构的风险与进展

苹果约90%的iPhone在中国组装,30%核心零部件依赖中国供应商,在地缘风险加剧下加速产能分散化:

产能迁移进行时:越南工厂试产 Apple Watch,2025年底前30%的 iPhone 产能将迁至印度、越南,印度本土供应商从2020年50家增至150家,目标 2027 年实现 60% 零部件本地化;

定价策略两难:若美国对半导体行业征收关税落地,苹果可能对美国市场iPhone提价5%-10%,但需承担市占率流失风险(美国市场占比45%,提价敏感系数达0.8)。2025财年第一财季资本开支同比激增15%至98亿美元,反映供应链迁移的短期成本压力。

风险因素:贸易摩擦与 AI 转型双重挑战

地缘政治风险升级:美国国会推进《国防生产法》修正案,要求披露中国供应链依赖度,否则面临订单削减;2025财年第一财季因 “数据安全审查” 暂停中国区 iCloud 新用户注册,影响约50万潜在客户;

AI 竞争压力加剧:原计划2025年3月推出的Siri AI 功能因技术瓶颈推迟,而谷歌Gemini、微软Copilot 在安卓阵营快速渗透(ChatGPT iOS 端月活突破 1.5 亿),尽管A17芯片NPU算力达35TOPS,但生态整合滞后可能削弱用户粘性;

消费信心低迷:美国密歇根大学4月消费者信心指数降至 63.5,600美元以上高端手机销量同比降8%,直接影响iPhone Pro系列需求,2025年全球 iPhone出货量预计微降1%至2.26亿部。

分析师展望:分歧中隐含估值修复机会

截至4月22日,49位分析师中12位 “强力买入”、21 位 “买入”,平均目标价237.71美元(较当前股价有19%上行空间),分歧源于:

看多逻辑:服务业务年化收入破千亿在即,2025年PE仅22倍(低于十年均值),1.8%股息率提供安全边际;印度产能超预期或成短期催化;

看空逻辑:iPhone 创新乏力(功能迭代周期延长至18个月),供应链迁移导致成本激增,AI 生态落后可能削弱长期竞争力。高盛维持 “买入”,目标价 256美元;MoffettNathanson则警示 “关税与供应链双重挤压成死局”,维持 “卖出”。

结语:穿越周期的生态与供应链大考

即将发布的Q2财报,不仅是苹果短期业绩的 “压力测试”,更是其应对地缘风险与硬件周期的战略检验。投资者需重点关注:

管理层对关税应对的具体指引(提价策略、供应链迁移时间表);

服务业务用户增长与毛利率细节;

iPhone 在印度、中国市场的分区域表现。

正如天风国际证券分析师郭明錤所言,苹果的供应链重构是一场 “高风险迁徙”,短期内关税与成本的博弈将决定股价走向,而长期价值则取决于生态服务与创新硬件(如 Vision Pro、Apple Car)的协同破局。在消费电子周期与地缘政治的双重考验下,苹果能否以服务韧性为盾、以供应链弹性为矛,开辟 “后硬件时代” 的增长新路径,即将揭晓答案。