在惊喜不多的Robotaxi Day之后,特斯拉总算是交出了一份还不错的第三季度财报。

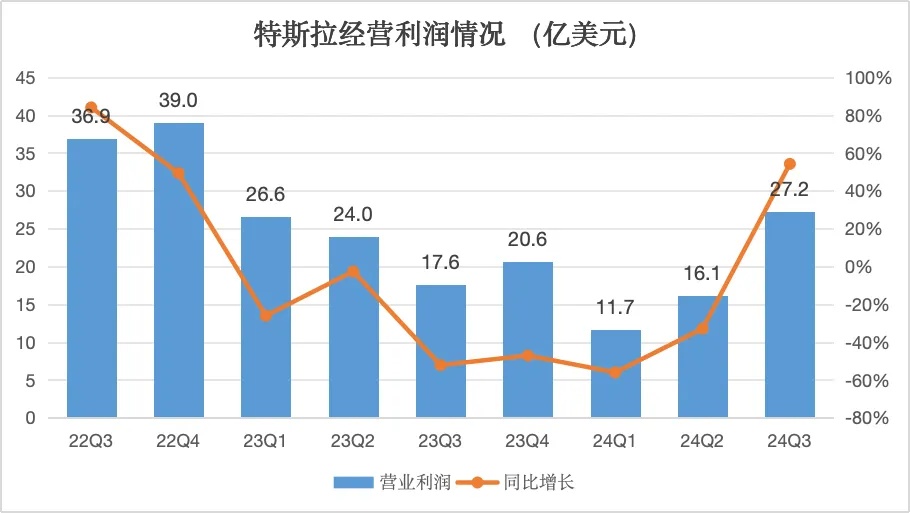

最大的看点在于盈利能力,其第三季度净利润21.7亿美元,同比增长17%;经营利润27.2亿美元,同比增长54%;毛利率同比提升1.9个百分点,达到19.8%。这些数据均超出华尔街分析师预期。

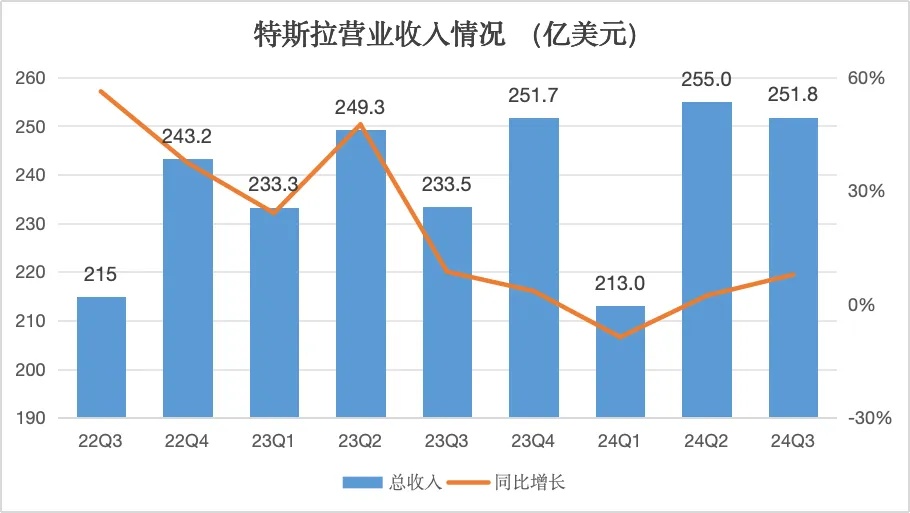

相比之下,第三季度总营收为251.8亿美元,尽管同比增长8%,但略低于市场预期的255亿美元,且环比下降1.2%。

除了财务数据,在财报电话会上,马斯克及特斯拉高管还公布了一些重要业务的进展。

其中,最受关注的是廉价车。特斯拉方面表示,将在明年上半年推出更便宜的车型,售价将低于3万美元。

另外,无人驾驶出租车Cybercab将于2026年实现大规模生产,目标是每年至少生产200万辆。

同时,马斯克还从人形机器人、储能业务等方面展望了一个可持续发展的未来。

接下来,就看马斯克画过的饼能不能实现了。

低迷四个季度后,盈利超预期

10月24日清晨,特斯拉发布2024年第三季度财报。受财报利好影响,其股价在盘中下跌的情况下,盘后大涨超12%。

财报显示,特斯拉第三季度总营收为251.8亿美元,同比增长8%。

从营收构成来看,汽车总收入仍然占绝对大头,为200.2亿美元,同比增长2%,低于市场预期的205亿美元。同时,其中还包括了7.4亿美元的ragulatory credits收入,同比增加1.85亿美元,为特斯拉史上第二高,仅次于今年第二季度的8.9亿美元。

它类似于中国车企卖新能源车积分的收入,可以理解为特斯拉向其他传统汽车制造商“卖碳”获利,这部分收入也助力特斯拉利润大增。

除去“卖碳”收入与汽车租赁收入,特斯拉第三季度真正的汽车销售收入仅188.3亿美元,低于市场预期的195亿美元。

特斯拉另两项业务保持了增长。能源生产与储能业务收入为23.8亿美元,同比增长52%;服务与其他收入为27.9亿美元,同比增长29%,主要由于超级充电网络在北美持续扩张并覆盖了非特斯拉用户。

此外,收入增长的原因还包括FSD(完全自动驾驶功能)软件的确认收入同比提高,这主要是因为特斯拉向Cybertruck推送了FSD,以及在FSD上推出了新功能(如Actually Smart Summon,真智能召唤)。

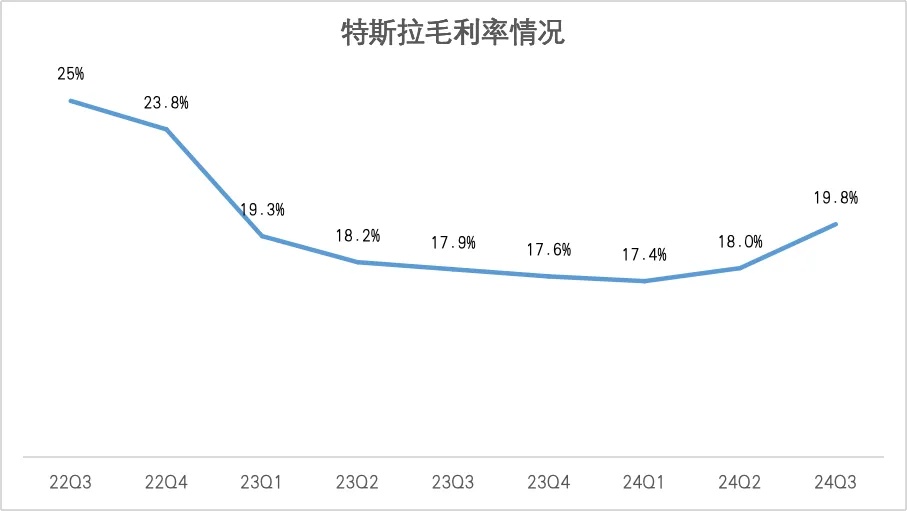

虽然营收不及预期,但毛利率的提升,使得特斯拉的盈利表现大超市场预期。

第三季度,特斯拉实现归母净利润(GAAP)21.7亿美元;毛利率19.8%,分析师预期为16.8%;经营利润27.2亿美元,大超分析师预期的19.6亿美元;每股收益(非GAAP)0.72美元,同比增长9%,分析师预期0.60美元。

对于盈利数据的超预期,特斯拉表示,主要因为第三季度每辆车的销售成本(COGS)降至历史最低水平,约为3.51万美元,与去年第三季度相比,下降约2000美元。

销售成本的降低可能主要由于特斯拉重谈原材料采购合同,使得电池等原材料成本降低,最终反应在了特斯拉的成本上。

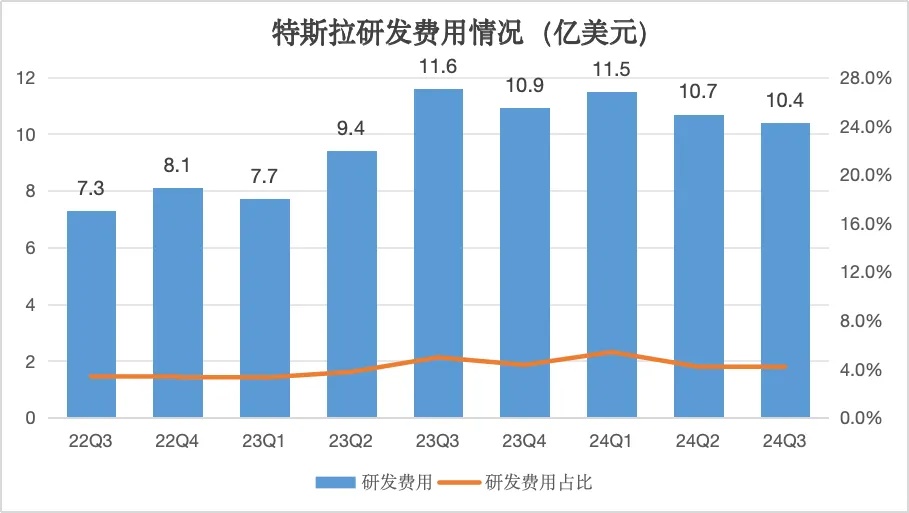

费用方面,特斯拉第三季度的研发费用、销售和行政费用同比均有所下降,降幅分别为10.5%、5.3%。这应该与第二季度的裁员导致的人员薪酬下降有关。

特斯拉第三季度其他主要财务数据还包括:经营现金流62.55亿美元,同比增长89%;自由现金流27.4亿美元,同比增长223%;第三季度末的现金、现金等价物及投资为336.48亿美元,环比增加29.3亿美元。

总体来看,由于特斯拉在降低成本方面的努力,以及更多FSD收入的确认、更多积分收入、严控研发销售等开支,使得特斯拉第三季度大幅盈利。

不过,也有分析师提醒,在连续四个季度收益不及预期后,投资者对第三季度财报的预期很低。特斯拉第三季度盈利能力的可持续性,也是接下来需要关注的问题。

廉价车型明年到来

目前,特斯拉在售车型的销量仍保持增长态势。第三季度,特斯拉汽车总产量469796辆,同比增长9%;汽车总交付量为462890辆,同比增长6%。

具体到车型,Model 3/Y的交付量为439975辆,同比增长5%;其他车型交付22915辆,同比增长43%。

值得一提的是,Cybertruck产量环比增长,并在这个季度首次实现了正毛利率。同时,Cybertruck成为了美国第三畅销的纯电动汽车,仅次于同门Model 3和Model Y。

对于未来的预期,在财报电话会中,马斯克表示今年特斯拉的汽车交付量将小幅增长,明年的交付量将增长20%至30%。

关于新车型,特斯拉在财报中确认,将按计划从2025年上半年开始生产包括更经济实惠的新车型在内的一系列新车。马斯克表示,新款廉价电动汽车的售价将低于3万美元。

不过,财报中也透露,这些新车型成本的降低幅度不会像最初预期的那么大,主要由于“这些车辆将利用下一代平台以及现有平台的某些部分,并能够在与现有车辆系列相同的生产线上生产”。尽管这样能省去一部分建设生产线的钱,但生产汽车的流程会更复杂,导致工人工资、电费等成本会更高。

虽然降本幅度不够大,但特斯拉表示,使用现有生产线生产廉价新车型,可以充分利用公司目前近300万辆的最大年产能,使得特斯拉不需投资建设新生产线,就能让产量相较于2023年增长50%以上。

同时,财报中也提到,特斯拉的Robotaxi产品Cybercab将继续使用革命性的“Unboxed”制造策略。

Unboxed制造策略是指,将汽车分解成多个独立的模块,如前后部分、底盘、电池模块等,这些模块在工厂的不同区域同时组装,最后将这些模块拼装成整车。采用这种方式,成本降幅更大。

马斯克预计,Cybercab将在2026年实现量产,目标是每年至少生产200万辆Cybercab,最终可能达到每年400万辆。

人形机器人再“画饼”

自动驾驶、人形机器人、储能这些贡献营收远不如汽车的业务,可能更能代表马斯克想象中的未来。

关于FSD,马斯克透露,FSD V13版本即将发布,与12.5版本相比,预计干预间隔里程数大约会提高五到六倍。而从2023年初至12.5版本,FSD的干预间隔里程数已经提升了100倍。

特斯拉内部的预期是在2025年第二季度,使得FSD的干预间隔里程比人类更长,让FSD比人类驾驶员更安全。

目前,特斯拉已在美国旧金山湾区对员工提供Robotaxi出行服务,员工可以通过APP打车,不过车上仍配备了安全员,使用的车辆也是Model 3/Y等现有车型。

马斯克预计,明年将在美国加州和得州向大众推出Robotaxi服务。

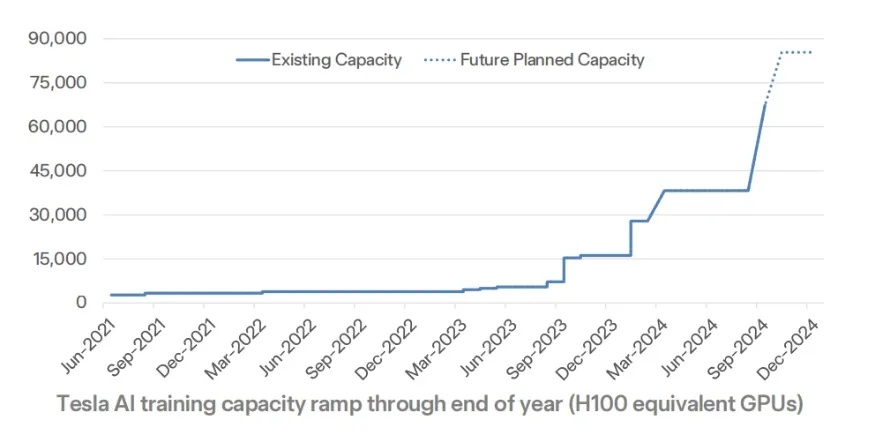

在FSD的训练算力方面,财报显示,特斯拉目前的算力约为等效6.75万张英伟达H100芯片(67.5 EFLOPS算力),到10月底预计会再增加2.1万张H100,总算力将达到88.5EFLOPS。

对比来看,今年8月底,理想汽车智能驾驶研发副总裁郎咸朋透露,理想汽车当前训练算力达到5.39EFLOPS,预计到2024年底将超过8EFLOPS。

据华为常务董事、智能汽车解决方案BU董事长余承东透露,截至2024年9月23日,华为云端AI算力为7.5EFLOPS。

可以看到,特斯拉在算力数据上已经大幅超过了国内企业。马斯克表示,特斯拉目前并不受限于训练算力。

最大的限制因素是,随着FSD的性能越来越好,出现错误的里程间隔越来越长,特斯拉需要更多的时间才能对比出两个软件版本的优劣。

关于人形机器人Optimus,马斯克也画了个大饼,他表示,Optimus很有可能成为有史以来最有价值的产品。

同时,马斯克认为,特斯拉是唯一一家具备大规模生产人形机器人所有必要条件的公司,其他公司要么缺少人工智能大脑,要么缺少真正大规模量产的能力。

至于其能源业务,主要可以分成太阳能业务和储能业务。太阳能业务主要包括太阳能屋顶和太阳能板两项产品。储能业务则针对家庭、工商业建筑和公用事业推出了Powerwall、Powerpack、Megapack等产品。

目前,特斯拉在美国加州的Lathrop Megapack工厂的年产能为40吉瓦时。特斯拉在上海的第二家Megapack工厂,将在明年一季度以20吉瓦时年产能开始运营,产能后续还会扩大。

马斯克表示,特斯拉的固定储能年交付量最终会增长到若干太瓦时,“如果达不到太瓦时的规模,就无法真正实现可持续发展。”

马斯克之所以这么说,是因为他认为最大的能量来源是太阳,而更多的储能设备可以让人类更好地利用太阳能。他表示,人类目前只使用了地球上不到1%的能量,在这方面还有很长的路要走。

在财报会的最后,马斯克总结道:“特斯拉致力于打造能源、交通、机器人和人工智能的未来。其他公司只是专注于围绕近期趋势进行管理。”

在上一季度的财报会中,马斯克曾豪言,特斯拉将解决自动驾驶问题,任何不相信这一点的人都不应该持有特斯拉的股票。

或许这就是马斯克为什么只在Robotaxi发布会讲了二十多分钟的原因,他想让那些不相信特斯拉的人卖出特斯拉股票。

最后,再用一份超预期的财报让他们追悔莫及。