2月28日,浙江艾能聚光伏科技股份有限公司(以下简称“艾能聚”)登陆北交所,保荐人为东吴证券。本次发行价为5.98元/股,发行市盈率为16倍,截至发稿时间,最新总市值约10亿元。

艾能聚是一家以分布式光伏电站的投资运营为核心,并开展光伏产品制造等业务的清洁能源服务商,专业从事分布式光伏电站投资运营、分布式光伏电站开发及服务和晶硅太阳能电池片的研发、生产和销售。

截至招股说明书签署日,新萌投资、诺尔商务、诺业商务、新萌制衣、新创制衣分别持有公司19.5646%、6.7539%、4.9791%、3.3603%、1.3441%的股份。公司董事长、总经理姚华为新萌投资、诺尔商务、诺业商务、新萌制衣、新创制衣的实际控制人,通过上述主体控制发行人36.002%的股份。一致行动人张良华持有公司11.2011%的股份,钱玉明持有公司7.4487%的股份。综上所述,姚华通过其控制的企业及《一致行动协议》合计控制公司54.6518%的股份。

本次IPO拟募集的资金主要用于50MW屋顶光伏发电建设项目。

募集资金使用情况,图片来源:招股书

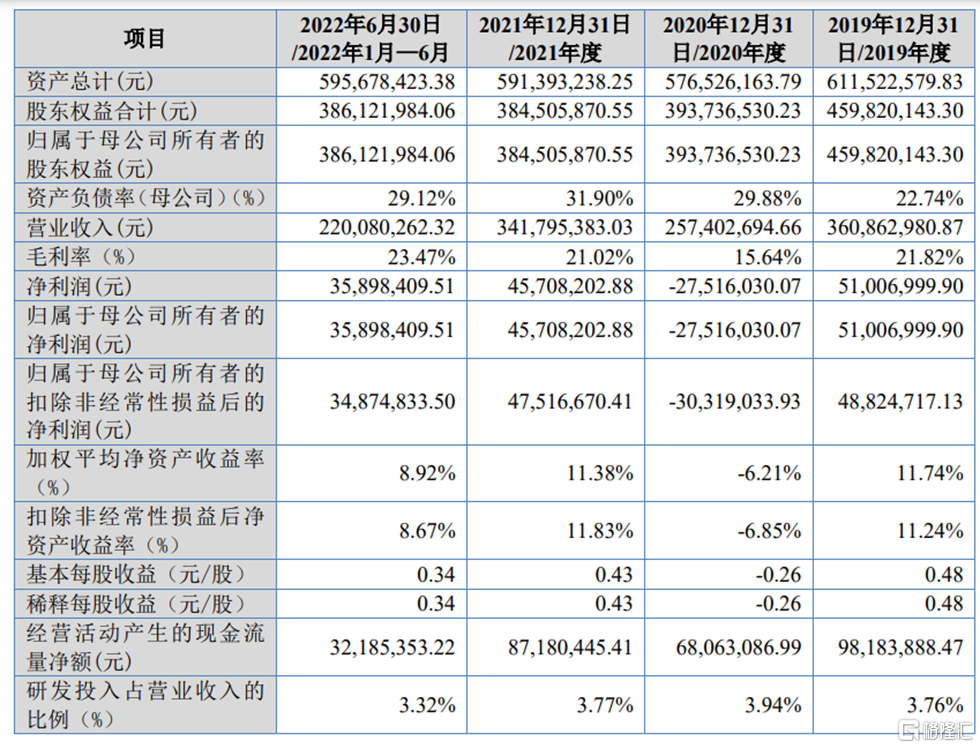

报告期内,艾能聚实现营业收入分别为3.61亿元、2.57亿元、3.42亿元、2.20亿元,净利润分别为5100.70万元、-2751.60万元、4570.82万元、3589.84万元。毛利率分别为21.82%、15.64%、21.02%、23.47%。

基本面情况,图片来源:招股书

艾能聚所在的光伏行业具有发展速度快,技术进步快、迭代升级快等特点。从产品性能上来看,公司黑硅多晶硅电池片属于常规铝背场(BSF)电池技术,目前市场主流产品为PERC技术。公司产品与其相比成本较低但光电转换效率也相对较低,报告期内,BSF产品市场占有率呈下降趋势。

值得注意的是,近年来,受技术工艺革新、市场竞争加剧和光伏产业政策等影响,光伏产业链上下游价格呈下降趋势,导致公司主要产品太阳能电池片价格下降。2019年至2020年,公司晶硅太阳能电池片单位售价及单位成本均呈下降的趋势,2021年度上游原材料硅片、银浆受全球宽松货币政策影响,供应商上调价格导致电池片单位成本及售价均有一定程度的回升。

报告期内,公司对前五大客户的销售收入占比分别为66.39%、61.99%、71.55%、65.79%,受下游客户自身业务结构变化和市场技术迭代的影响,前五大客户构成存在一定波动。

此外,公司固定资产主要由公司分布式光伏电站、房屋建筑物及晶硅太阳能电池片专用机器设备等构成,其中主要为自持分布式光伏电站。截至2022年6月30日,公司分布式光伏电站账面价值为3.65亿元,占固定资产账面价值的比例为90.79%。

报告期各期,公司固定资产账面价值占总资产的比例分别为69.21%、71.16%、67.97%、67.48%。报告期各期,公司固定资产减值计提金额分别为251.58万元、4542.53万元、30.34万元、0万元,未来如发生下游需求下滑、公司市场份额下降、生产工艺技术革新、自持分布式光伏电站收益不及预期等情形均可能导致公司固定资产未来可收回金额低于其账面价值,出现固定资产减值的风险。