作者:赵文娟

卡罗特已从一家代工企业成长为拥有自有厨具品牌的公司。此次成功通过港交所主板上市聆讯,意味着公司将进入一个新的发展阶段。

卡罗特,一个从代工起步的厨具品牌,如今已华丽转身,成为年销售额突破15亿元的行业新秀。

8月30日,卡罗特(商业)有限公司(以下简称“卡罗特”)通过港交所主板上市聆讯,公司将登陆港交所主板市场。作为厨具行业的新秀,卡罗特尽管在国内市场上的知名度尚不能与苏泊尔、康巴赫、九阳等家喻户晓的品牌并驾齐驱,但此次上市后,公司的品牌建设和成长速度必然会进一步加快。

近年全球成长最快的厨具品牌之一

近年来,全球线上厨具行业表现出强劲的抗经济波动能力,且预期将稳步增长。根据灼识咨询报告,预计截至2027年全球线上厨具市场规模将达到215亿美元,2022年至2027年的复合年增长率为8.3%。

在国内厨具赛道,竞争态势是异常激烈的,这一领域不仅汇聚了如苏泊尔、美的、九阳等享有高知名度的传统品牌,它们凭借长期积累的品牌影响力和市场基础,稳占一席之地;同时,也涌现出摩飞、康巴赫等新兴网红品牌,它们凭借独特的设计、创新的营销策略以及精准的市场定位,迅速在年轻消费者群体中走红,成为厨具市场中的新星。

而卡罗特作为一个相对新兴的品牌,与上述品牌相比,国内市场上的知名度要相对略逊一筹。但即便如此,卡罗特仍凭借着其独特的品牌理念、丰富的产品线以及全球化的发展战略,近年来发展迅速,在全球厨具市场拥有了一席之地。据中国证监会官网披露的卡罗特发行上市备案通知书显示,公司将在港交所上市,发行约1.55亿股普通股。

招股书显示,卡罗特无论是国内市场还是国外市场,都主要以线上销售渠道为主,其已成为近年全球成长最快的厨具品牌之一。据灼识咨询报告,2022年卡罗特在线零售额在美国、西欧、东南亚市场分列第四、第三、第二位置,市场份额分别为2.8%、1.4%、6.6%。

告别贴牌代工 八成营收来自海外

卡罗特的成立与发展历程堪称一段从幕后到台前的精彩蜕变。自2007年在杭州扎根以来,卡罗特起初以OEM代工身份为海外品牌提供服务。2013年,公司转而深耕ODM业务,为国际品牌及零售商设计、开发及制造定制化厨具产品。

2016年,卡罗特迎来品牌升级的关键节点,正式进军线上零售领域,推出自有品牌“卡罗特(CAROTE)”,凭借高颜值与高性价比迅速走红,成为厨房新宠。此后,卡罗特不断扩展产品线,覆盖炊具、厨具、饮具等多个品类。据招股书披露,2021年-2023年,公司分别推出520个、1305个及1374个涵盖不同厨具类别的SKU,包括炊具、厨具、饮具等,目前最新的SKU数量已经激增至1800个以上。

如今,卡罗特已从一家代工企业成长为拥有自有厨具品牌的公司,业绩连年攀升,年销售额突破15亿元大关。招股书披露,2021年至2023年,卡罗特的业绩呈现爆发式增长,营业收入分别为6.75亿元、7.69亿元、15.83亿元,复合年增长率高达53.11%。利润方面,同样表现出色,从2021年的0.32亿元增长至2023年的2.37亿元,复合年增长率高达173.14%。

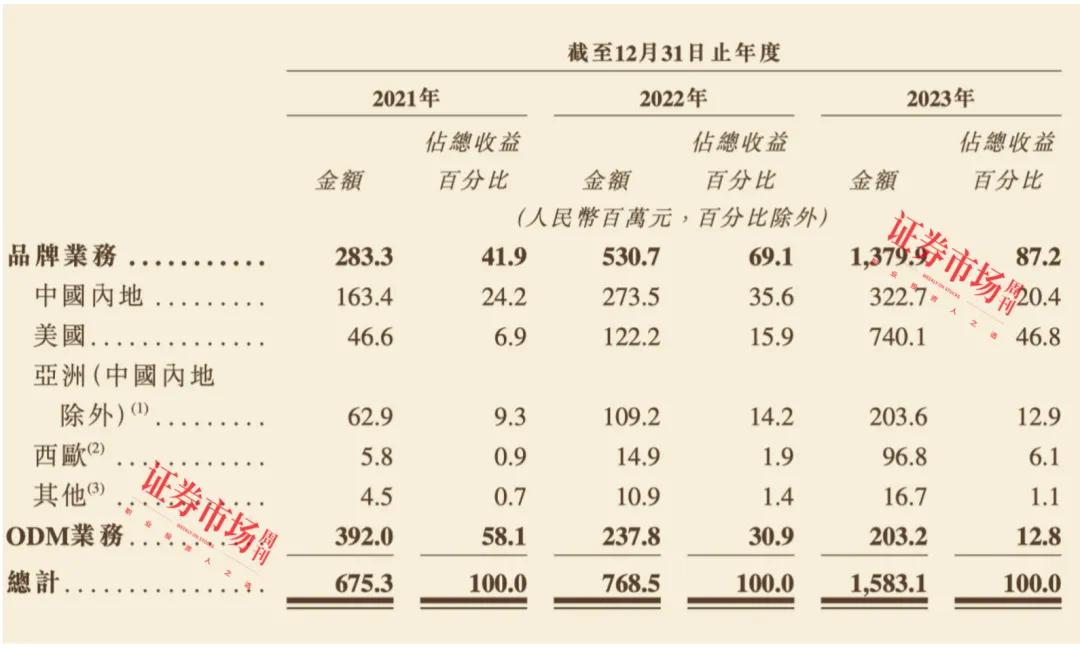

从主营业务构成来看,卡罗特主要以自有品牌业务和ODM业务两大板块为主。其中,随着近年来公司自有品牌业务实现了快速增长,该业务已成为公司的主要收入来源,2021年至2023年,品牌业务的营收分别为2.83亿元、5.31亿元、13.80亿元,占营收比例分别由2021年的41.9%提升至2023年的87.2%。

此外,尽管ODM业务在公司早期发展中占据了重要地位,但近年来随着自有品牌的崛起,其占比逐渐下降。具体而言,ODM业务的收入从2021年的3.92亿元减少至2023年的2.03亿元,占比也从58.1%下降至12.8%。

数据来源:招股书

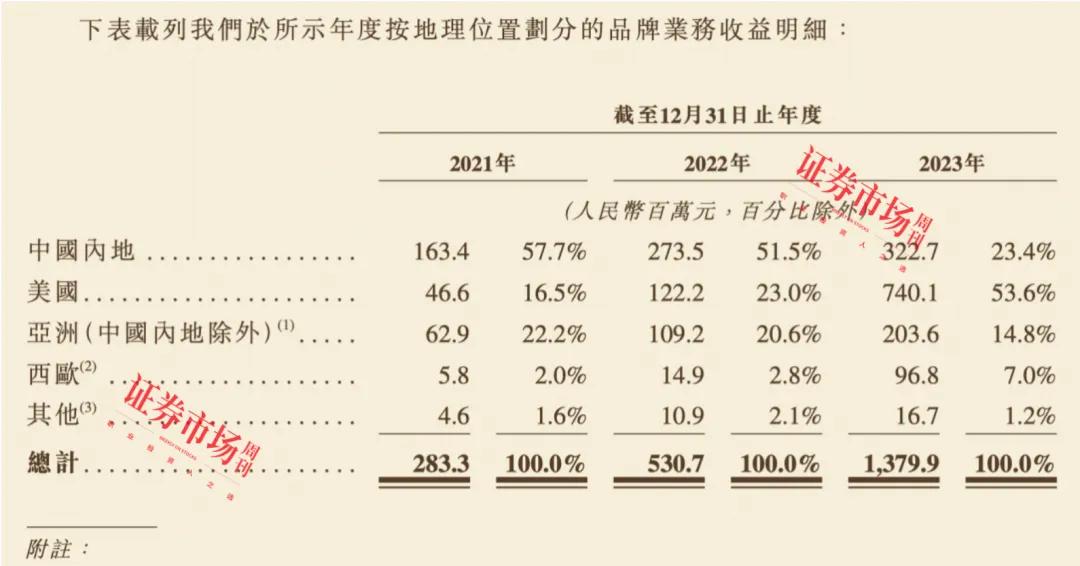

数据来源:招股书值得一提的是,卡罗特市场战略显著区别于多数国产同行,其以国际化战略脱颖而出,不仅在国内市场深耕细作,还将业务成功拓展至美国、西欧、南亚及日本等关键海外市场。根据招股书,按地理位置划分品牌业务收入,2021年至2023年,卡罗特的国内市场收入占比逐渐由57.7%下调至23.4%,其中美国市场收入贡献由16.5%显著增至53.6%,标志着公司对美国市场的重视与投入正在不断加大。

不过,在海外扩展过程中,卡罗特面临品牌知名度提升、电商平台合作、跨文化管理、行业竞争、国际业务管理及进出口政策不确定性等多重挑战,正如公司所说的“能否维持及扩展国际市场业务对我们的业务成功至关重要”。可尽管如此,其海外市场收益仍在持续增长。2021年至2023年,卡罗特海外市场收入从5.04亿元增至12.56亿元,占总收益比重提升至79.3%。

数据来源:招股书

数据来源:招股书“以价换量”抢占市场份额

自2022年2月起,卡罗特为应对日益增长的产能需求和提升效率,全面转向外包及轻资产运营模式。在这一转变中,卡罗特于2022年将全部生产任务委托给第三方合约制造商,仅直接采购产品涂料,而其他所有生产所需的原材料及耗材均由合约制造商负责采购。

自从公司从单纯的代工厂角色转变为掌控产品设计、市场销售的“甲方”身份后,其业绩表现确实实现了历史性的飞跃。但与此同时,国产品牌出海,不仅要与竞争对手展开激烈的角逐,还要克服重重困难以赢得市场份额。为了进一步扩大市占率,卡罗特选择加码销售投入。

招股书显示,2021年至2023年,卡罗特的销售开支连年增长,分别为5668.6万元、1.09亿元、2.45亿元,主要包括电商平台佣金,即公司就线上零售向电商平台支付的佣金;营销及广告开支,即公司的营销及促销活动(主要通过线上渠道)产生的开支。其中,电商平台佣金占当期销售开支的52.1%、43.7%、68.1%;营销及广告开支占当期销售开支的40.8%、48.8%、27.5%。显然,公司投入的销售开支持续增长。相比之下,同期的研发投入显得相对较低,报告期内,公司研发开支分别为1810万元、2080万元、3590万元。

数据来源:招股书

数据来源:招股书值得一提的是,在面对激烈的市场竞争和份额争夺战时,卡罗特采取了以“低价”为核心的市场渗透策略,借此换取业绩的持续增长。以公司核心业务板块中的品牌业务为例,招股书显示,公司品牌业务毛利率由2021年的37.6%增至2022年的45.9%,主要是由于炊具套装占收益比例更大,尤其是在美国,且该套装的运费低于单件商品,因此毛利率较高。但到了2023年,公司毛利率又降至39.2%。公司解释称,主要是由于为吸引更多客户及维持竞争力,其选择降低若干产品定价。

数据来源:招股书

数据来源:招股书不过,就目前情况来看,尽管面临利润空间受压缩的挑战,卡罗特似乎并未“焦虑”。至2023年底,公司持有的现金及现金等价物仍有2.36亿元,这一数额几乎等同于其一年的总利润。值得注意的是,在本次提交港交所上市申请前,卡罗特还宣布了分配1亿元的股利,这笔分红几乎全部落入了持有公司超过98.6%股权的章国栋和吕伊俐夫妇的口袋。此外,在2022年,卡罗特也曾分配了5000万元的股利。

大规模的分红背后,卡罗特在其IPO计划中,拟将筹集的资金主要安排用于探索并购及投资机会、加强产品研发、拓宽销售渠道、进行环境、社会与治理(ESG)相关的投资、补充运营资金以及满足公司的一般性用途。