面对楼市的狂热,港府于2010年推出“辣招”,这也导致内地买家赴港买楼需要支付高昂的税项,单计买家印花税(BSD)及新住宅印花税,合计已涉及楼价高达约30%。

不过,在香港楼市转冷后,为了激活市场,港府于今年2月28日宣布全面撤辣,即所有住宅物业交易均无须再缴付额外印花税、买家印花税和新住宅印花税。

撤辣后,内地买家在港买楼缴交的税款与本地人一样,置业成本大幅降低,配合香港的“新投资移民”计划,加上香港租金回报普遍高于内地,许多潜在的购买力被激活,进而推动香港楼市迎来了“小阳春”。

美联物业的数据显示,撤辣后香港楼市的成交量出现回升,尤其是4月份、5月份的交投更是显著爆量,不过此后成交量又遭遇了回落,但仍优于撤辣前。

值得注意的是,根据中原地产的数据,在2月底撤辣后,反映内地买家入市情况的“普通话拼音买家”买卖登记数字一度连升3个月,由撤辣前2月份的388件急升至4月份的2280件,涉及金额超过人民币272亿元(约38.4亿美元),创下了自1995年有纪录以来的历史新高。

而自5月份以来,“普通话拼音买家”买卖登记数字已连续3个月遭遇下跌,其中7月份的登记数字较4月的最高峰已经下跌了近7成。

可见,内地买家对于香港楼市回升的重要性,不过内地买家的潜在购买力在爆发后已经逐渐衰竭,对香港楼市的支撑力度正在持续减弱。

更关键的是,虽然撤辣吸引了内地买家入市让香港楼市交投变得热闹,但对房价的影响似乎微乎其微。

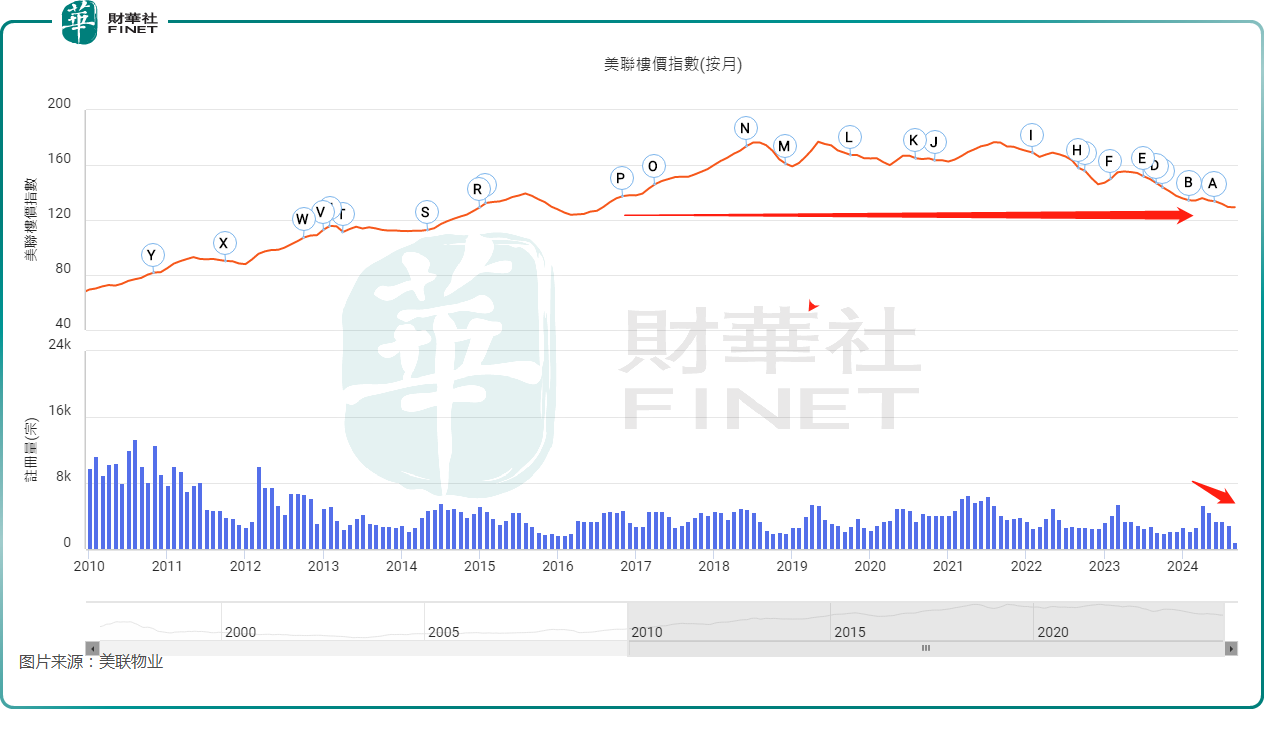

美联楼价指数(按月)显示,全面撤辣未能改变楼价指数下跌之势,最新的楼价指数已经跌回七八年前的水平。

对于香港楼市的现状,美联集团主席黄建业指出,当前香港市民对经济前景缺乏信心,对入市感到犹豫。房市基本因素虽然好转,但未能吸引更多买家入市。

值得一提的是,楼市低迷也令九龙仓置业(01997.HK)、长实集团(01113.HK)等业内巨头在今年上半年遭遇业绩的下滑。

九龙仓置业在中期业绩公告中称,香港营商环境仍然困难,汇率走势不利、息口高企及人手短缺影响业务营运能力。

关于楼市未来,九龙仓置业则在中期业绩报告中指出,全球经济放缓和地缘政治局势紧张所带来的不确定性将继续影响香港整体经济。零售业和酒店业饱受消费模式转变的冲击。目前所有物业种类都供过于求,希望汇率和利率等周期性因素改善后,需求得以回升。

摩根士丹利也称,美联储9月减息后香港楼市将非常受益,香港的住宅价格将在2025年恢复5%,且相比于零售和写字楼市场,住宅市场更容易直接受惠于此。

不过,即使美国减息,香港也未必实时跟随,预计楼价不会实时急弹,而成交亦难以恢复到三月时的水平,因此调整全年楼市预测,料全年楼价或跌约8%,重返2016年中水平。