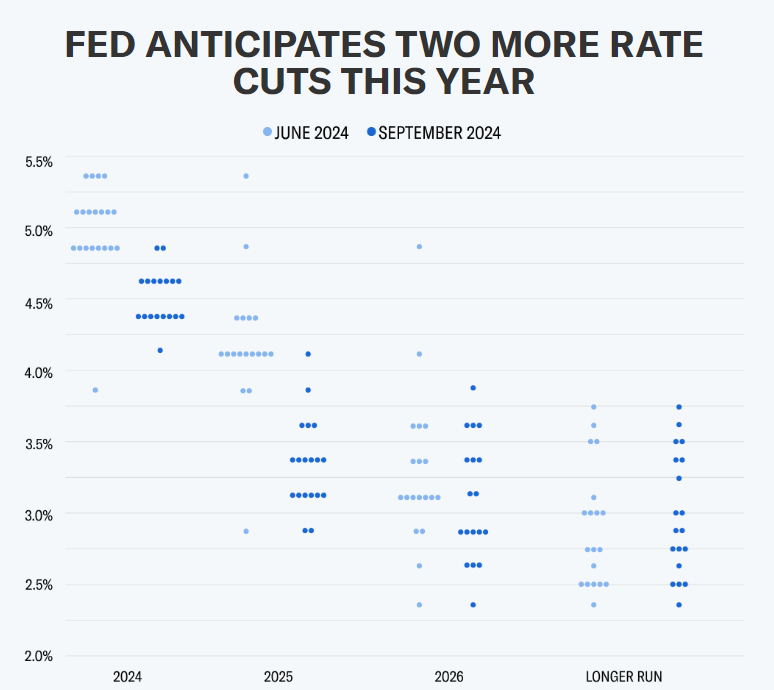

50个基点的降息开启这个周期,令至少一半投资者意外。

有25个基点是对7月的补偿。市场上不少投资者的观点是7月就可以开启降息,而鲍威尔为了“求稳”硬是多看了两个月数据脱到了9月。这次的50个基点,实际上是9月25基点,加上7月25基点的补偿

即便是50个基点,仍然落后曲线。按美联储自己的观点,此次是“校准政策立场”——不想落后于曲线,又不想传递衰退风险的信号,所以动作看乍看起来很大,其实只是落后于市场太多的补充。

首次没有给市场“明确信号”。鲍威尔沿袭耶伦的风格,凡事都先跟市场充分沟通,宁可落后于市场,也绝不给市场增添意外。但这次却给市场留下悬念,甚至联储内部都有不同意见(2005年首次)

美联储真的变画风了吗?

我们认为,这依然是美联储趋向“保守”的结果,真正促使美联储进行大跨步的,是其政策目标倾向的改变。

央行货币政策目标关注点主要有两个:1. 控制通胀;2. 提升就业。

由于此前通胀高企,控制通胀一直是美联储关注的重中之重,随着这几个月CPI数据的回落,也基本稳定在可以接受的水平。美联储则把重点开始转向就业。

如果通胀放缓伴随的是就业走弱,那么可能降息的需求就更为迫切,因为美联储对失业率上升的容忍度更低——

“他们不想冒险破坏“软着陆”的美好前景”

首次降息之后,投资者应该注意什么?

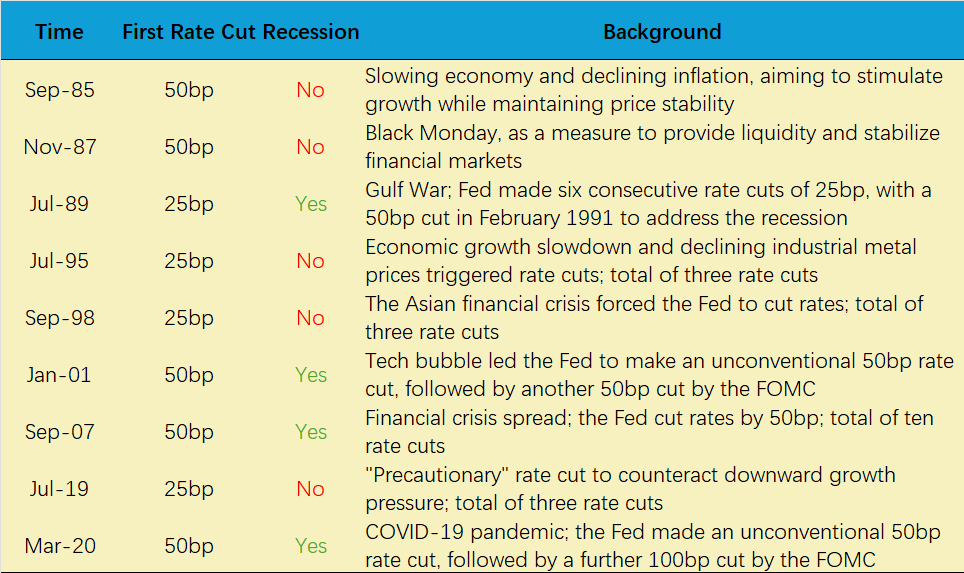

第一、降息50个基点并不代表衰退。虽然字1989年以来,50个基点开启的降息均发生在衰退前夕(2001年互联网泡沫、2007年次贷危机、2020年Covid-19),但在1980年代,也有两次因通胀导致高利率后的降息是以50个基点开启的,并且在之后的一年中, 标普500 指数的收益率超过10%。

第二、就业率将成为新的“最关键指标”。鲍威尔甚至还说,如果在7月会议前拿到7月非农数据的报告,很可能当时就会开启降息。未来的就业报告本身就可能成为货币政策的工具,无论鲍威尔是鹰派还是鸽派的发言,我们认为未来任何超过4.4%的失业率都可能触发超预期的降息,因此

非农或者失业金数据的行情波动会增大;

在就业市场数据没有稳定之前,美联储行动上将更为保守(宽松周期则为鸽派);

经济软着陆的可能性将进一步上升。

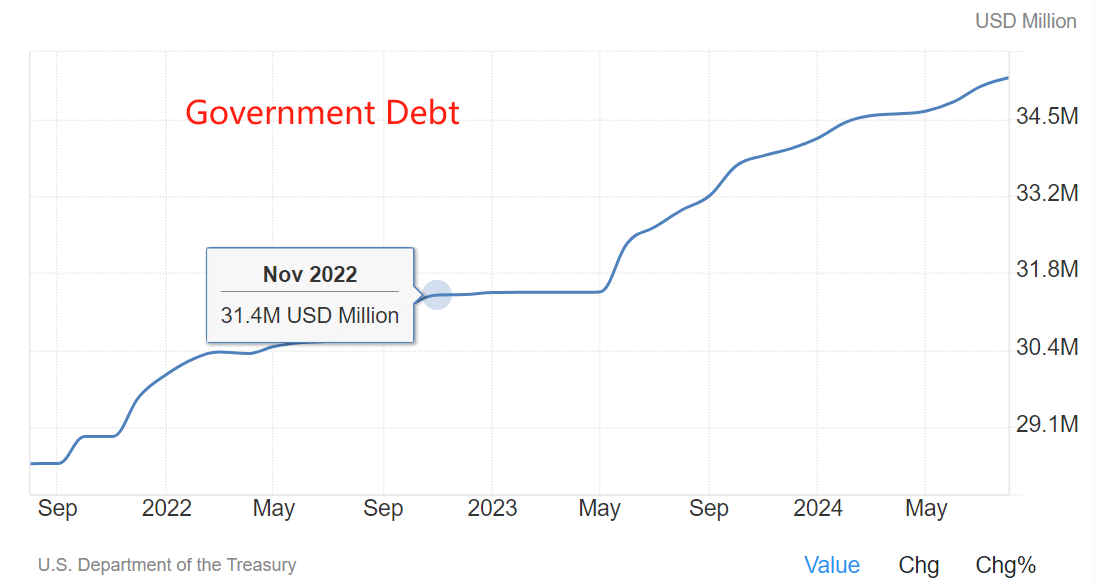

第三、无法忽视的“财政政策”影响。8月财政赤字增加至3801亿美元,相比比去年同期增加了4693亿 美元,1-8月累计财政赤字已经达到1.39万亿美元,同比增长25%。因此今年是一个扩张的财政政策,加上现在的降息,也就是财政政策和货币政策“双刺激”。如果供给侧没有出现一定的改善,那么需求反弹不排除再次推高通胀。

对美股板块的影响是多重的,不能简单以“Sell the fact”来解释。

从市场的反应来看,不着急做的更多的确起到了效果,解释了避险资产的下跌 公共事业指数ETF-SPDR ,但经济“衰退”压力还未能完全让市场信服,解释了风险资产同样的回调 高科技指数ETF-SPDR 。

标普500ETF 纳指100ETF 纳指三倍做多ETF 纳指三倍做空ETF $20+年以上美国国债ETF-iShares(TLT)$