只有当潮水退去,才知道谁在裸泳。人如此,银行亦是如此。

在经济上行期,各家银行的业绩都是水涨船高,同业之间、无非是增速快慢的差异;而在当前银行业面临的挑战下,由于各自禀赋的区别、转型的快慢,行业内部的分化也愈发明显。

同为中小银行,中报数据上既有常熟银行、瑞丰银行营收分别为12.03%、14.86%,归母净利润分别为19.58%、15.37%的同比高增长,也有贵州银行营收-14.29%、归母净利润-6.03%的同比下滑。

贵州银行(06199.HK)业绩的颓势,固然有其经营治理层面的问题;然而蹊跷的是,日前其股东——遵义车务段劳动服务公司,却以超过市场价(股价)1.35倍的底价挂牌,欲转让持有的该行股票。

蹊跷的价格:市场价1.31元/股,挂牌底价3.08元/股

相比于二级市场的买卖“零售”,股权在产权交易所的挂牌转让、就更像是一种“批发”销售。既然是“批发”,量大之下价格往往也有一定的“折扣优惠”。特别是,贵州银行(06199.HK)这种营业收入同比下滑14.29%、归母净利润同比下滑6.03%的股票,按理来说折价应该更为明显。

然而蹊跷的是,情况却恰恰相反。

本次遵义车务段劳动服务公司、在北京产权交易所挂牌转让贵州银行340.6506万股股份,转让“底价”为1049.203848万元,按此推算则平均股价3.08元人民币/股;而当日贵州银行(06199.HK)在港交所的市场收盘价为1.45港元/股。按9月21日收盘后人民币兑港元1.1044的汇率,那么以人民币计价的市场收盘价为1.31元人民币/股。

也就是说,原本应有“折扣优惠”的挂牌底价为3.08元人民币/每股,而市场收盘价格为1.31元人民币/股。“批发价”高出“市场价”1.77元,前者价格超出后者135%或1.35倍。

即使考虑到港股市场的流动性问题,站在本次的卖方角度,如果诚心“出手”,那么价格应该越低越好,只有低于“市场价”一定幅度,才能由于价格上的“吸引力”而将股权脱手;而站在买方的角度,即使该行的股票日常成交清淡、而不得不溢价买入,但按照市场价的2.35倍购买,几乎所有的投资者都会三思而后行。

虽说大千世界无奇不有,但在现实的经济利益面前,绝大多数机构或人都会有理性的一面。特别是在如此简单的逻辑和场景下,蹊跷的背后或许有不为人知的考量。

目前不少业绩较差的中小银行股票转让,可能有两方面的原因。

一方面,一些中小银行的回报情况确实较为一般。

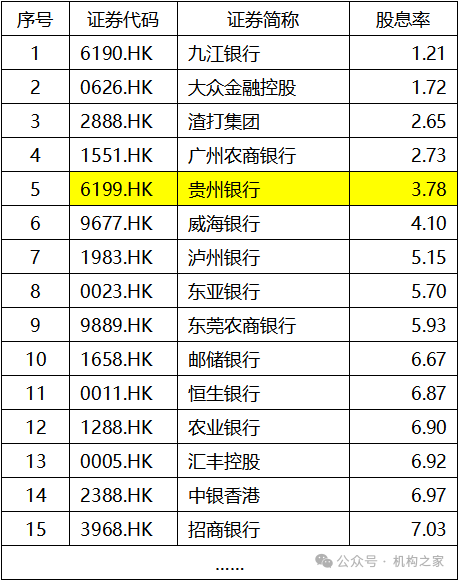

尽管也会有所分红,但分红可能还弥补不了股价的跌幅。根据Wind数据,贵州银行(06199.HK)按最新收盘日(9月20日)计算的2023年度股息率为3.78%,在港上市银行股中排名倒数第5;而今年以来该股截至9月20日的股价跌幅为4.61%。

部分港股上市银行最新收盘日计2023年度股息率一览

单位:%;基础数据来源:Wind

另一方面,央企“限金令”的影响可能也开始显现。

在5月27日由权威机构召开会议审议通过《防范化解金融风险问责规定(试行)》后,据《经济观察报》等媒体报道,国资委已在近日明确:各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。

在此政策之下,近期不少央企及关联企业,纷纷响应号召、清退股份。而遵义车务段劳动服务公司,虽然在性质上属于集体所有制企业,但其股权由中国铁路成都局集团有限公司遵义车务段100%控股。

但挂牌底价高于市场价2.35倍,相信大多数人都知道:如果按市场规律办事,其转让过程恐将“旷日持久”。

实际上,在北京产权交易所的网站上,还挂着一笔更大的拟转让信息。

中航信托股份有限公司名下的贵州银行股份有限公司6500.2463万股股份,也欲进行股权转让。但该笔将于11月1日结束披露的项目看起来就合理得多,没有约定底价、而是价格“面议”。

中航信托名下的该笔转让,挂牌日期早于5月27日权威机构召开会议审议通过《防范化解金融风险问责规定(试行)》;同时,报价情况也更“合情合理”,可能纯粹出于前述的经济利益考量而进行股权转让。

业绩不佳、高管接连落马,并错失战略机遇

根据2024年半年报数据,贵州银行当期总资产为5884.41亿元,同比增长130.23亿元、增幅2.26%;营业收入50.80亿元,同比下降8.47亿元、降幅14.29%;实现归母净利润20.73亿元,同比下降1.33亿元、降幅6.03%;净息差为1.68%,相比去年同期的2.07%下降39个基点;不良贷款率1.65%,相比去年同期的1.38%增长0.27个百分点,风险水平明显提高;拨备覆盖率290.57%,相比去年同期的367.84%、风险承受能力下滑明显。

贵州银行原本就治理较为薄弱,而中报的业绩也明显不佳。除了总资产略有增加,其它诸项指标均趋于弱化。

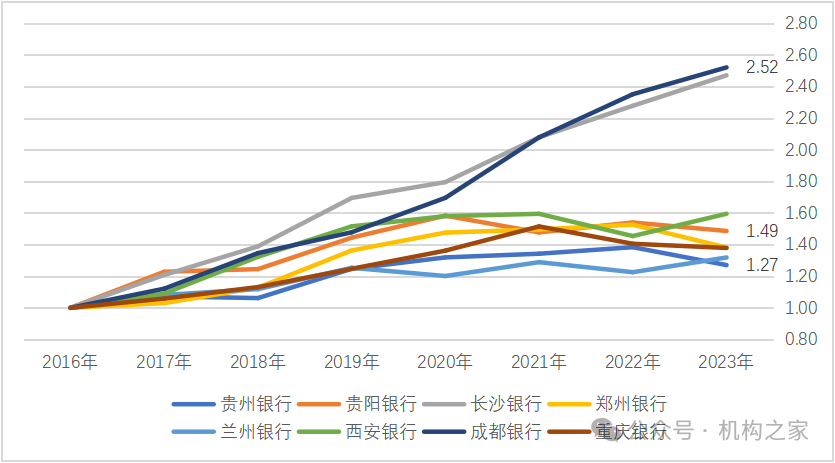

“没有对比就没有伤害”,如果将中西部的8家上市城商行放在一起,那么贵州银行多年的颓势就显露无余。

如果以2016年的各行营业收入为基数“1”,那么截至2023年,贵州银行仅从“1”增至“1.27”,在上述8家行中处于垫底位置。而最新的2024年中报数据,即使已面临退市危机的郑州银行,营业收入同比下降7.59%,也明显好于贵州银行的同比14.29%的负增长。

2016至2023年各银行营业收入增势对比

基础数据来源:iFind

在营业收入和归母净利润均负增长的同时,贵州银行的风险水平也不容忽视。

不良贷款率1.65%,相比去年同期的1.38%增长0.27个百分点;而蕴含潜在风险的关注贷款占比,也从2.61%升至2.89%。问题贷款占比,合计已达到了4.54%。

不但总体风险水平高,而且行业分布也过于集中,突出显示了该行的日常治理问题、风险管控存在战略性失误。

从2024年中报数据来看,该行房地产门类的不良贷款率高达28.54%!同时该门类的不良贷款余额仍有20.63亿元,在不良贷款总计中高达35.83%!

2024年中报贵州银行贷款分行业门类情况一览

单位:%,亿元;基础数据来源:iFind

事在人为,“事”的背后往往都是“人”的问题。贵州银行也不例外,近年来该行已成为银行反腐“重灾区”之一。

续该行原董事长李志明在2023年10月涉嫌严重违纪违法,接受贵州省纪委监委纪律审查和监察调查;接着在2024年2月,该行原首席专家王向东也被调查;到了5月,与李志明曾“搭档”数年的该行原行长许安,也步其后尘落马。

贵州银行高层乱相引发的治理不佳,不仅是一时的业绩,更可惜的是丧失了难得的战略机遇。

2012年12月,出于优化整合金融资源的初衷,贵州的遵义、安顺和六盘水三家城市商业银行在省级的统筹安排下,合并成立为贵州银行,并将总部设于省会贵阳。

尽管总部位于贵阳,但其中的遵义却是茅台酒厂的所在地。在2019年末贵州银行上市时,贵州茅台酒厂就持股17.50亿股、占比12.00%;根据天眼查显示,截至目前贵州茅台仍然持股不变,是该行仅次于贵州省财政厅的第二大股东。

所谓背靠大树好乘凉,个人如此、银行也是如此。贵州银行背后有贵州茅台这样实力雄厚的企业大股东,按常理来说,只要协调维护得当、其益处是不言自明的。

需要贷款时,以往贵州茅台持续多年的高速增长,对贷款的需求也“水涨船高”、规模可观,不但如此,做为全国知名企业、其贷款的安全系数极高;除此之外,存款和中收等业务也大有可为,不论是开立的各类账户日常留存、对公常见的派生存款、理财产品,乃至员工及家属群体的业务都很可观;此外,贵州茅台在产业链中的龙头地位,还决定了产业链、营销链内必有相当部分的合作方,为结算便利而纷至沓来、在贵州茅台的主办行开办业务。

而站在贵州茅台的角度,业务给谁都是做,所谓肥水不流外人田,给了自己的“儿子”,年终的投资收益还有巨额回流。所以于情于理,由于在大股东层面背靠了贵州茅台这棵“参天大树”,贵州银行相比同业而言,原本已经赢在了“起跑线”。

可惜的是,由于此前高管层的乱相,贵州银行似乎错失了这一战略机遇。至少从数据来看,理想很美好,现实很骨感。

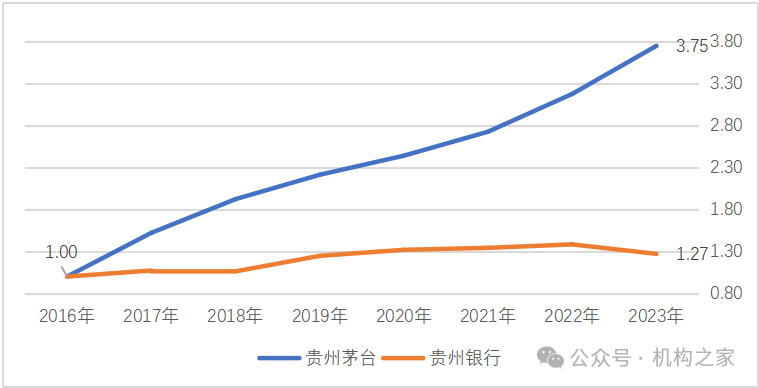

2024年中报数据,贵州银行营业收入为50.80亿元,同比降幅14.29%,而贵州茅台营业收入为834.51亿元、同比增幅17.56%,两者幅度相差31.85个百分点。

而在以往的“黄金期”,从2016年至2023年,贵州茅台营业收入从“1”增至3.75,而贵州银行仅从“1”增至1.27,长达七年的增长却仅有27%!

2016至2023年贵州茅台及贵州银行营业收入增势对比

基础数据来源:iFind