作者 | Danil Sereda

编译 | 华尔街大事件

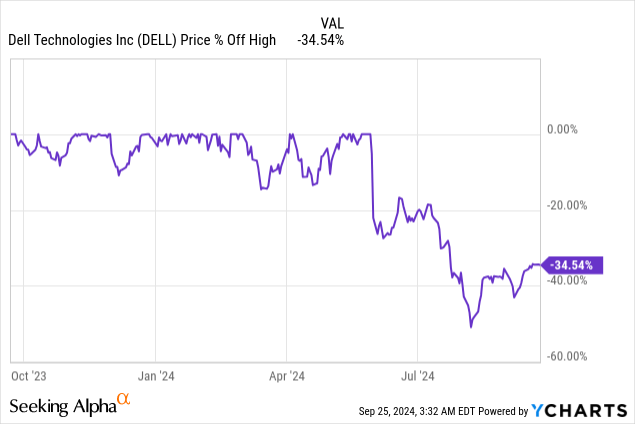

戴尔科技公司(NYSE:DELL)本周重返标准普尔500指数(SPX)(SP500),这是这家总部位于德克萨斯州的公司自2013年私有化以来首次重返该指数。这是管理团队取得的一项伟大成就;此前,在5月下旬公布2025财年第一季度数据后,该股仍在苦苦挣扎(当时该公司的每股收益未达预期,导致股价在短短一个交易日内暴跌超过17%)。到目前为止,戴尔股价还没有从那次大幅下跌中恢复过来:

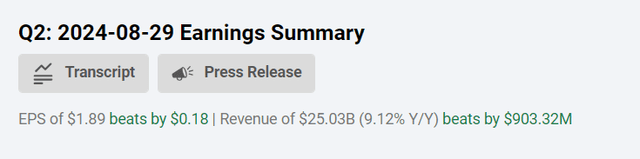

戴尔第一季度盈利不及预期的消息仍让市场记忆犹新,但最近公布的第二季度业绩实际上比华尔街预期的要积极得多,该公司此次在营收和利润方面均超出预期:

戴尔250亿美元的营收比普遍预期高出约9亿美元,同比增长9.1%,而非GAAP每股收益为1.89美元,比华尔街预期高出0.18美元,原因是“供应可用性改善和PC组合更好”,也同比增长约9%。

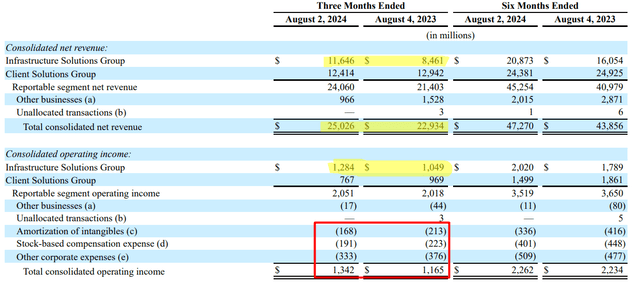

推动业绩增长的是基础设施解决方案集团(ISG)部门,该部门实现了创纪录的116亿美元收入,同比增长38%,其中大部分增长是由AI优化的服务器推动的(他们的订单量为32亿美元,环比增长23%)。客户端解决方案集团(CSG)的收入同比下降4%至124亿美元,而消费者部门的收入也下降22%至19亿美元,商业客户收入持平于106亿美元。因此,ISG显然脱颖而出,目前占合并收入的46.5%(去年为36.9%)。

本季度的息税前利润为13亿美元,同比增长仅15%——竞争加剧导致毛利率下降,从而降低了损益表。但由于D&A、SBC和其他公司费用较低,GAAP EPS为1.17美元,同比增长86%(非GAAP EPS为1.89美元,同比增长9%)。

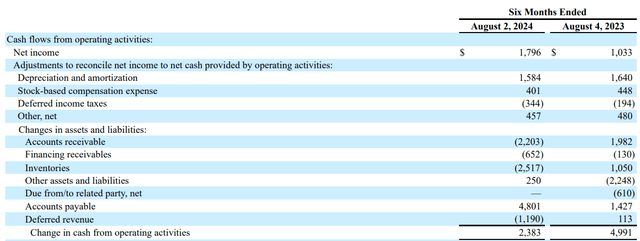

2025财年上半年,经营现金流有所下降;但这主要是由我们可能以不同方式解读的营运资本变化所致。

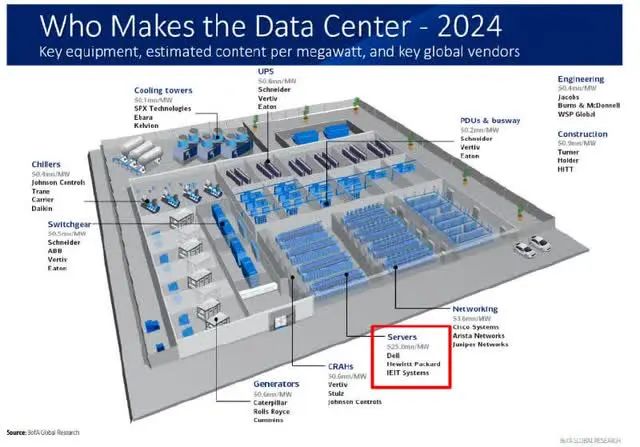

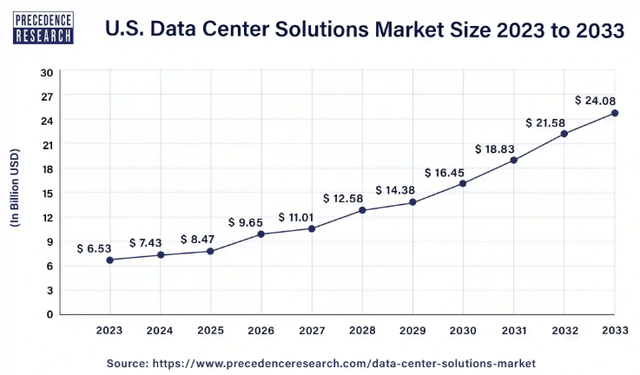

库存和应收账款的增长实际上反映了戴尔ISG部门及其产品需求的增长。根据PrecedenceResearch的数据,该公司是美国数据中心服务器组件的主要供应商,其潜在市场有望在2024年至2033年期间以近14%的复合年增长率增长。

戴尔在这个细分市场的领导地位应该会给该公司的每股收益带来巨大的提振,因为目前该公司近一半的收入来自服务器。从现在起,这一比例可能会继续扩大。直到最近,ISG的任何增长都被个人电脑和其他细分市场的疲软部分抵消,但我认为这种情况应该在2025-2026日历年结束。总体而言,戴尔科技的情况与AMD的情况有些相似,后者的收入直到最近也过于多样化,而且该公司没有足够的运营能力来像英伟达那样利用GPU热潮。

戴尔自己预测,到2025财年,ISG收入(预计未来五年将成为关键增长领域的业务)将在955亿美元至985亿美元之间,增长约30%,推动力是“对AI和传统服务器的需求”。

回顾戴尔的财务状况,在第二季度产生的13亿美元经营现金流中,戴尔通过股票回购和股息向股东返还了10亿美元。目前的FWD股息收益率为1.52%,但仍然值得一提——如果回购继续以今天的金额进行,我们应该看到2025年的总股东收益率约为5%,这是一个很大的数字。与此同时,戴尔的资产负债表依然坚如磐石,因为他们在本季度结束时拥有60亿美元的现金和投资。该公司减少了10亿美元的净债务,并以1.4倍的核心杠杆率结束了本季度。戴尔继续积极精简其成本结构,并采用人工智能来优化业务流程和生产力,因此在这方面还有更多进展。

根据最近的管理层评论,戴尔的AI服务器产品线已经增加,因此我认为该公司完全有能力利用二级云服务提供商和企业客户对AI需求的持续增长。戴尔还在为预期的PC更新周期做准备,该周期由“老化安装基数的替换”以及新的AI架构推动。

戴尔已经成为目前最便宜的人工智能股票之一,在未来几年市盈率快速下降的情况下,其增长率仍然相当稳健。

戴尔目前的折扣是市场情绪滞后造成的。在第一季度业绩惨淡之后,股价下跌令许多人感到震惊,他们自2023年中期以来一直在享受这一行情。对第二季度数据没有强烈反应主要是由于这些情绪/恐惧。从逻辑上讲,该股应该做出更积极的反应,因为根据盈利预测的变化,华尔街对该公司未来几个季度(甚至几年)的前景持乐观态度:

第二个原因可能在于戴尔的毛利率下降——激烈的竞争正在蚕食公司的全部盈利潜力。

管理层指出,由于“人工智能优化服务器的比例更高”,综合毛利率可能很快会小幅下降,但预计这一下降将被“进一步的效率提高和费用控制”所抵消。

无论如何,这些原因不足以证明股价持续下跌是合理的。鉴于我们看到管理层采取的举措,在经历了今年(2025财年)的低迷之后,随着终端市场在未来几个季度恢复正常,戴尔似乎有望实现增长和利润率的提高。

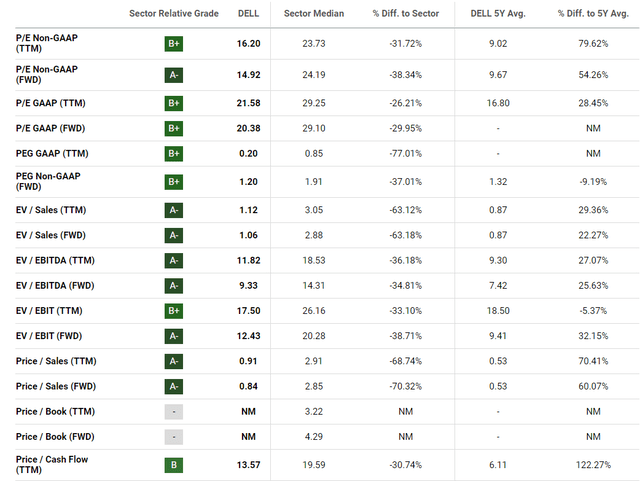

该股估值仍然相当适中,2025财年市盈率仅为约15倍,2026财年市盈率仅为12.5倍,分别比3年中值市盈率低11%和27%。与此同时,戴尔相对较低的股息收益率是阻止该股获得量化评级至少“B+”估值等级的唯一因素:

再次强调,戴尔较低的股息收益率完全被上面提到的相对较好的股东总收益率所弥补。

鉴于该公司在服务器终端市场的强势地位,即使现有的激烈竞争也无法解释2025财年股票市盈率达到15倍的原因。合理的市盈率应在20-25倍之间,更接近IT行业的中位数。假设到2025年年底,该股的交易价格仅为其预期收益的20倍(市场普遍预期为3.62美元/股)。在这种情况下,我们谈论的是72.4美元的股票——102%的上涨潜力看起来令人难以置信,但考虑到戴尔从2023年10月的低点(约25.6美元/股)上涨到2024年5月的高点(约38.6美元/股)的速度之快,这并非不可能。

尽管风险重重,但戴尔科技如今是最具前景的案例之一,它试图灵活应对新趋势,从而进一步巩固其潜在市场地位。它是一家“成长型”和“价值型”公司,历史悠久,正在我们眼前发生变化——是向好的方向发展。随着数据中心市场预期的顺风顺水,戴尔的收益应该会继续快速增长,因为其ISG的增长现在将因更高的收入份额而更加明显。同时,我认为投资者如果今天购买戴尔股票,无论如何都不会付出过高的价格。是的,按历史标准来看,市盈率看起来很高,但我们必须明白,如果当前的人工智能热潮继续下去,我们很可能会在2-3年后面对一家完全不同的公司。而且这种情况似乎还会继续下去。