随着国内稳经济政策加码,港股自9月底以来迎来了大幅反弹。国庆假期期间,港股连续上涨,仅10月3日出现回调。尽管10月8日以来市场再次出现回调,但业内人士普遍认为港股向上趋势不变,港股向上的反弹空间打开。

具体来看,货币政策方面降准、降息支持经济稳增长,政策端释放流动性积极信号。房地产方面,调降存量房贷利率,促进房地产市场平稳健康发展。资本市场方面,首创两项结构性货币政策工具,支持资本市场稳定发展。

国内政策利好增加,市场信心恢复美联储降息叠加国内降准降息,分母端流动性有望进一步提升,估值中枢或将逐步抬升,在短期回调后,港股市场向上空间可期。

多重因素推动股票估值拉升,市场回调风险需注意

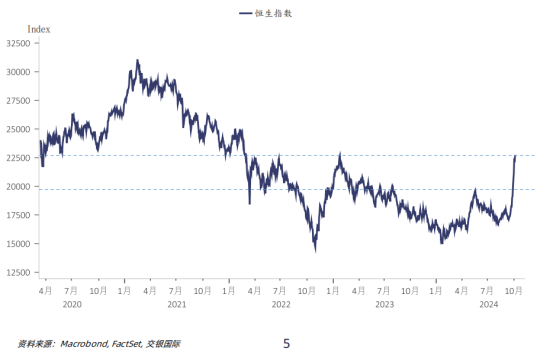

回顾本次股票市场的牛市开启,政策起到了至关重要的作用。节前一揽子政策提振港股市场表现。而在国庆期间,港股下游消费、地产、高技术等领域表现较好,显示近期地产政策利好与假期出行景气改善。9月24日-10月4日期间。恒生指数累计涨幅达到24.61%,显著跑赢去年同期,在全球大类资产中表现最好。

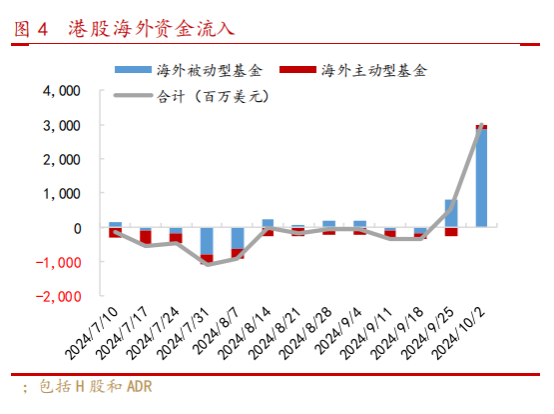

其中,来自海外市场的资金或起到明显助推作用。自美联储9月降息以来,海外市场流动性得到释放,为港股市场的资金池作出补充。而在国内政策端频繁释放积极信号后,海外资金或对中国资产配置意愿增强。且从10月1日美联储主席鲍威尔的发言来看,年内或还有两轮美联储降息,后续资金有望持续释放,为港股市场补充“弹药”。

从成交额来看,十一假期期间(10月2日-10月4日)港股市场成交规模远超历年水平,卖空比例处于历史低点。较2023年同期分别提升537.6%、562.2%。该成交额是过去7年以来的最高水平,并且显著高于2024年平均895亿港币/天的水平。

需要注意的是,从历史情况来看,在短期市场迅速上行过后,第一阶段的风险偏好回升带来的估值修复已经较为充分,市场往往会转向震荡上行走势,其间或有部分资金获利了解,带动部分涨幅较高的个股回调,因此需要注意短期风险,不宜过度追高。

展望后续,目前国内股票市场的上涨是由政策预期、资金推动和市场情绪共振带来的“繁花”。想要后续市场的风险偏好进一步提升,还需要基本面的改变与政策的落地生效,需要更长时间的变化来支持经济的整体回暖。若部分数据出现积极变化,市场预期将会变得乐观,细分板块的表现或值得期待。

回调后或迎板块轮换,关注优质企业补涨机会

目前港股市场的估值在快速上涨后,依旧处于性价比较高的区间中。截至10月7日,恒生指数市盈率仅为10.28倍,修复至2010年以来的中位数上方。横向对比全球市场,港股市场仍有足够的盈利空间吸引全球资金流入。因此对市场的信心应当维持,调整应当被视为逢低吸纳良机,直至港股估值迎来进一步修复。

随着市场的首轮涨幅暂告一段落,情绪化的市场将向着理性化的市场转变。传统的机构投资基金将接力散户资金主导大市,因此后续市场的涨幅未必如此前那般激进,市场的波动性或降低。同时,股票上涨的逻辑也从纯粹的情绪面向个股的基本面倾斜,基本面稳健的中小市值股票将迎来补涨潮。标的质量好,估值偏低的股票或在下一阶段更受重视。

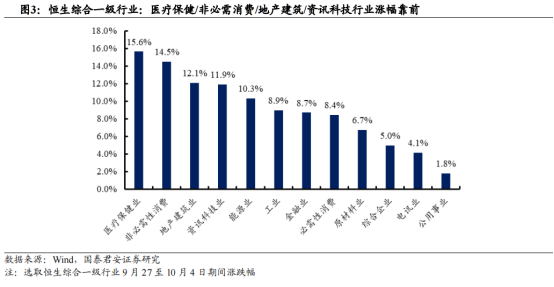

结合市值波动观察,9月27日-10月4日期间,恒生综合一级行业中医疗保健、非刚需消费、地产建筑、咨询科技、能源行业涨幅靠前,而材料业、综合企业、电讯业、公用事业等行业涨幅较低,随着市场回调的开启,资金流动带来的板块轮换,前期涨幅较低的板块或将在回调之后迎来更好的配置时机。

以新材料行业标的,从事珠光颜料行业的环球新材国际(06616.HK)为例,在9.24政策后的9个交易日中,个股实现了20.4%的涨幅,并保持9连阳。尽管涨幅低于大盘,但与高涨幅伴随的高回撤风险相比,公司凭借稳健的增长路径和坚实的基本面,具备更大的抗风险能力和后续上涨空间。

公司中期业绩表现良好,2024中报营收与利润分别实现了66.8%、52.7%的亮眼涨幅,其经营毛利率高达50.1%,较去年同期提升1.7个百分点,表明其增长趋势良好。同时,公司于7月宣布了有关海外知名企业,德国默克表面性能解决方案的并购事项,企业将在出海、贸易全球化方面实现突破。在海外资金涌入港股市场的大背景下,公司的市场关注度或进一步提升。

值得一提的是,公司实际控制人苏尔田在10月2日至4日期间主动增持322.7万股,投入约1440万港元,充分展现了管理层对公司前景的坚定信心。管理层自身的实际行动往往是对公司价值最有力的背书。实控人的增持不仅为市场注入了信心,也表明公司高层对未来发展方向有着清晰的战略把握。

短期波动不会改变企业的长期价值。尽管与近期大盘涨幅相比,部分小盘股表现略显温和,稳健的业务增长与管理层的坚定信心将成为这类公司的坚实后盾,在市场回调后将赋予公司更大的成长潜力。类似环球新材国际的小盘股或许会在短期受市场波动影响而表现不佳,但凭借稳健的业务增长和战略眼光,必将在未来为股东带来丰厚回报。