美东时间10月14日,美股科技股继续走高,纳斯达克100指数涨幅扩大至1%,创下7月以来新高。其中,Arm涨超6.8%,报161.82美元。

能够以一定的信心预测未来的收入增长和盈利能力是适合长期投资者的公司的一个关键特征。

尽管没有什么是确定的,但在其他条件相同的情况下,如果一种股票具有更高的可预测性和更低的收益波动性,那么投资者总是会更喜欢一种股票。

这就是为什么长期投资者更喜欢坚持消费必需品业务,而不是那些依赖于涉及大量不确定性、应计费用和各种会计估计的大型多年期项目的企业。除此之外,我们还考虑了公司所在行业的周期性以及与动量交易相关的风险。

在这方面,半导体领域风险很大,但随着芯片需求的飙升,最近的回报超过了下行风险。

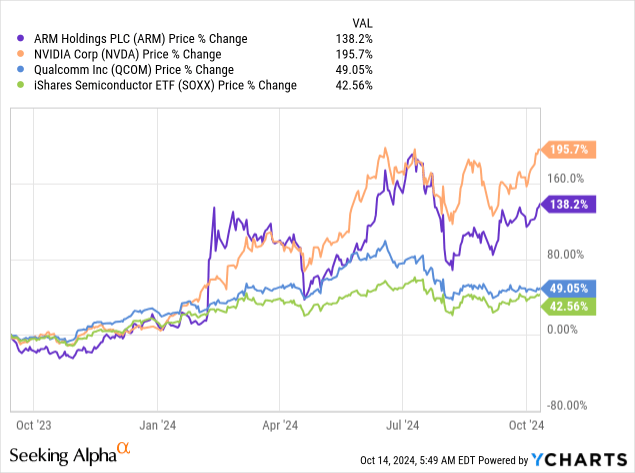

除了NVIDIA公司(NVDA)前所未有的表现之外,Arm Holdings plc(纳斯达克股票代码:ARM)是另一只自最近IPO以来提供类似回报的股票。

在软银集团公司(OTCPK:SFTBF、OTCPK:SFTBY)旗下运营多年后,ARM在去年年底首次公开募股,恰逢人工智能芯片需求话题已成为主流。

交易完成后,软银保留了ARM 90%的所有权。对于这家日本企业集团来说,这是一个深思熟虑的行动方针,目的是让投资者相信ARM的潜力与NVDA相似,并从该行业的炒作和异常市盈率中获利。

从上图中非常有趣的是,ARM最近的表现与该公司的传统业务(如果我们可以这样称呼的话)关系不大,几乎完全是由云计算和人工智能芯片持续增长的希望推动的。就其本身而言,这很难成为怀疑ARM维持高回报能力的理由,但在这种情况下,事情相当难以预测。

忘记旧的版税和许可证

多年来,ARM的架构主要用于移动设备,这也是该公司的主要客户一直是高通公司(QCOM)的原因。即使在最新公布的财年业绩中,高通仍然是唯一的客户,占ARM收入的10%以上。

(...)高通公司,目前是我们的主要客户,占我们截至2024年3月31日的财年总收入的10%。

来源:ARM 10-K SEC文件。

然而,正如我们在上图中看到的,ARM股票的表现与NVDA非常相似,而与QCOM则不太相似。尽管ARM在手机以外的消费电子领域取得了进展,但市场份额增长的领域主要与基础设施有关,并且在一定程度上与汽车有关。

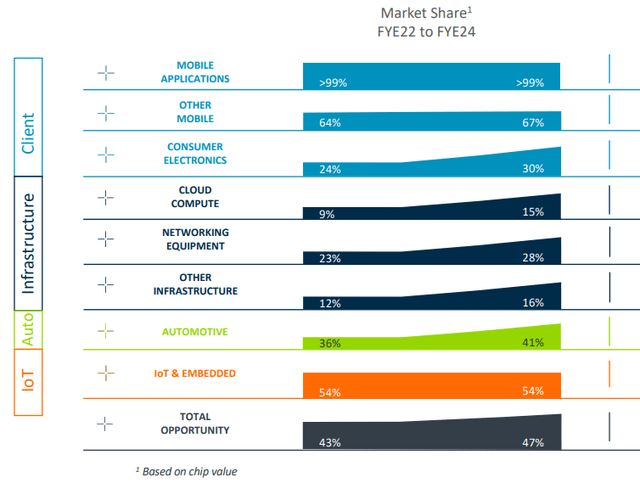

上图清楚地说明了ARM业务的转型水平,但正如所示,云和网络仍然只占该公司当前销售额的一小部分(截至2024财年末)。

尽管各种超大规模企业在开发自己的芯片时也可能成为ARM在云计算领域的客户,但Nvidia可能是推动该领域销售增长预期的主要客户。

ARM商业模式的转型程度也从该公司按客户划分的应收账款中可见一斑。早在2023财年,只有一个客户占公司应收账款的40%,而在2024财年,我们已经对按客户划分的应收账款进行了更加分散的细分。

截至2024年3月31日,应收账款总额最大的客户占应收账款总额的23%,应收账款总额第二大的客户占应收账款总额的13%,应收账款总额第三大的客户占应收账款总额的11%占应收账款总额的比例,应收账款总额第四大客户余额占应收账款总额的10%。

截至2023年3月31日,应收账款总额最大的客户占应收账款总额的40%。截至2024年3月31日或2023年3月31日,没有其他客户占应收账款的10%或以上。

来源:ARM 10-K SEC文件(强调部分已添加)。

从2023财年到2024财年,应收账款总额也大幅下降,而同期销售额猛增超过20%。

这可能是由于ARM的大型新客户可能会竞相为其架构获取许可证,因为对人工智能芯片的前所未有的需求导致暂时偏离正常的商业实践。因此,正如我们将在下面看到的,ARM也从较低的营运资金需求中获益匪浅,同时其销售增长也达到了顶峰。

因此,从表面上看,ARM的风险似乎已经下降,因为该公司不再如此严重依赖于一个客户。然而,实际上,过去一年左右的股价走势受到人工智能芯片暂时瓶颈以及公司客户(主要是英伟达)急于开发新产品的影响。

高溢价和低质量收益

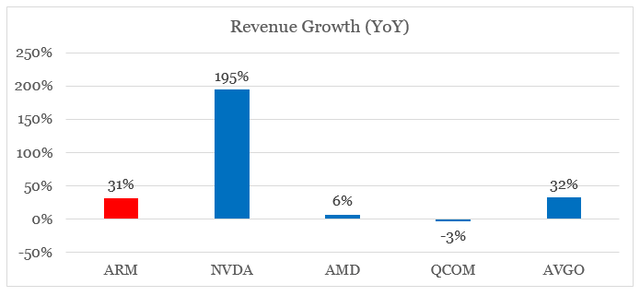

随着数据中心需求的增加,ARM在半导体领域的战略定位最近显着改善。因此,ARM的同比收入增长现在是最大的半导体公司中最高的之一(当然NVDA除外,并且还考虑到VMware交易对Broadcom Inc.(AVGO)销售的影响)。

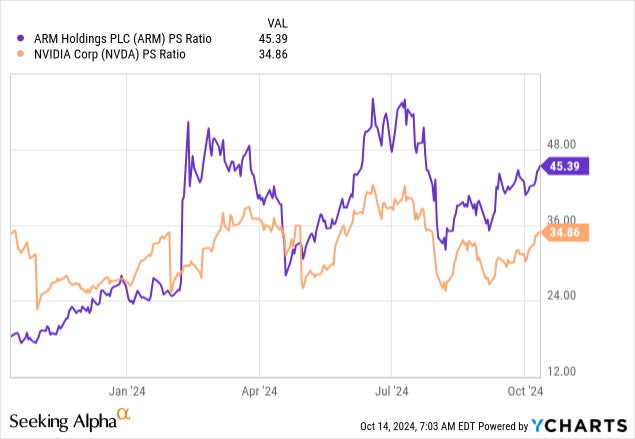

然而,ARM投资者为这种增长付出的溢价是巨大的,与Nvidia相比甚至更高。例如,后者的市销率要低得多,为35倍,而ARM的市销率为45倍。

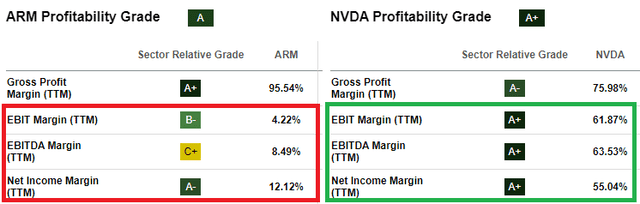

由于ARM的销售额由特许权使用费和被许可人代表,因此其毛利率对于投资者而言并不是一个相关指标。然而,如果我们将营业利润率和净利润率与英伟达进行比较,那么对于ARM投资者来说,情况看起来更糟。所有这些都假设英伟达目前的怪异估值一开始是合理的。

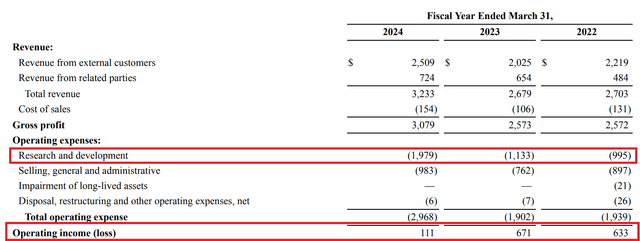

这里的一个相反的论点是,ARM的主要支出项目与研发有关,这是一个可自由支配的项目,每年都会在两个方向上发生急剧变化。

从2022财年到2024财年,该公司的研发费用大约翻了一番,正如我们在下面看到的,尽管在此期间收入增长强劲,但这对营业收入产生了深远的影响。

研发费用与销售额之比从2022财年的37%增至2024财年末的61%,截至最新报告季度现已回落至52%左右。这给投资者带来了一些希望,只要收入持续增长,ARM的盈利能力将在未来几年显着改善。

尽管如此,这种动态给股东带来了巨大的风险。ARM需要继续增加研发支出,因为该领域的竞争已达到我们以前从未见过的程度。不幸的是,研发支出水平并不能保证成功,在快速扩张时期其效率很容易下降。投资者也无法预测像ARM这样的公司的最佳研发费用,这使得未来盈利能力几乎不可能像NVDA和AMD的投资者那样预测。

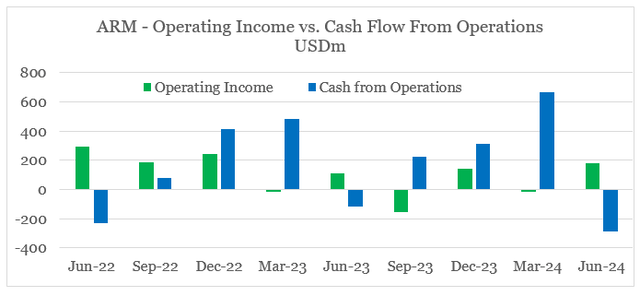

从季度来看,我们还看到ARM的营业收入与运营现金流之间存在巨大差异,这是盈利质量低下的一个重要标志。

应收账款带来的暂时积极影响是ARM现金流往往高于公司营业收入的原因之一。

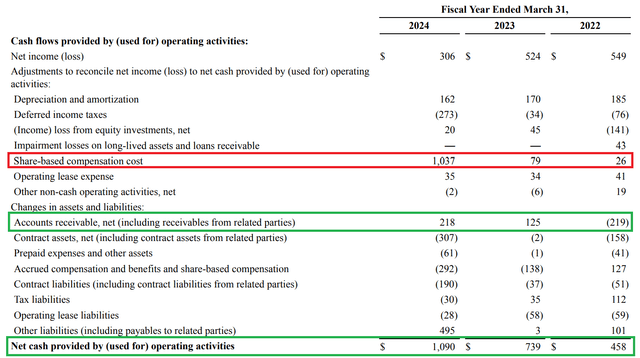

股权激励的大幅增长也是一个令人担忧的领域,尽管它并没有影响ARM营业收入和现金流之间的差距。

一切都与Nvidia有关

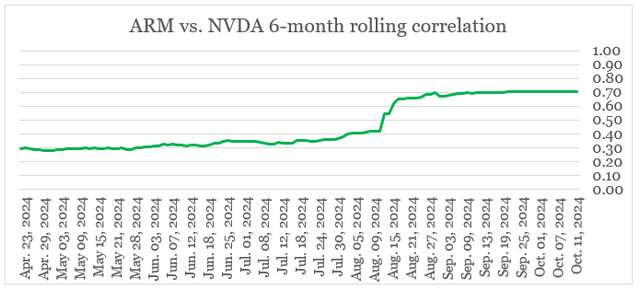

最后,尽管Nvidia仍然是一个相对较小的客户,但它对ARM来说仍然具有系统重要性。与其说是业务本身,不如说是股价表现。

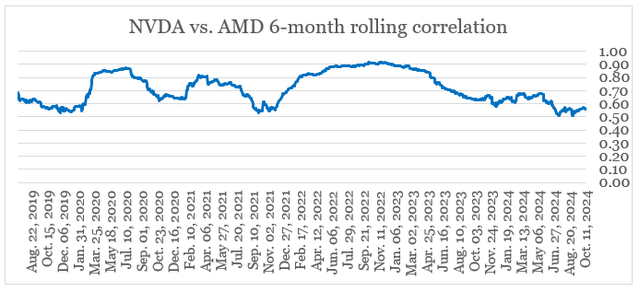

两只股票的6个月滚动日回报率相关性在8月份飙升,目前非常高。

在此期间发生的重大事件之一是宣布台积电(TSM)7月份出售。该公告的亮点之一是对人工智能芯片不断增长的需求。

这清楚地表明,Nvidia AI芯片的预期增长对ARM的预期回报起着至关重要的作用。相比之下,现在NVDA和AMD之间的相关性也远低于NVDA和ARM之间的相关性。

结论

对于大约一年前购买该股票的任何人来说,ARM的IPO都是一个巨大的成功故事,但对软银来说尤其如此。随着ARM架构在云计算领域的发展,以及对未来的期望越来越高,投资者的兴趣是合理的。

然而,ARM股票的表现现在几乎完全取决于有关Nvidia的消息,这给股东带来了巨大的风险。虽然这可以被解读为ARM的一个主要看涨信号,因为许可费和特许权使用费是相对稳定的多年收入来源,但投资者不应忘记,这一切都是基于对未来的预期。如今,投资者为Arm Holdings plc股票支付的极高溢价是不合理的。