文丨直通IPO 王非

8月底刚刚回复二轮问询,这家公司突然终止科创板IPO。

10月14日,深圳飞骧科技股份有限公司(下称:飞骧科技)在上交所官网的审核状态变更为终止,系该公司及其保荐人招商证券主动撤回发行上市申请。

而这也意味着,中金资本、中芯聚源等名企和机构,将推迟迎来收获期。

上市进程显示,飞骧科技于2022年10月10日获上交所受理,随后于当年11月5日被问询,先后经历三次财务资料过期,最终在第二轮问询两个月后,作出撤单决定。

招股书显示,飞骧科技拟公开发行不超过约1.34亿股,拟募资15.22亿元。按照不低于25%的发行比例计算,公司发行市值约60.88亿元。

70后清华硕士创业十年,获中金中芯等押注

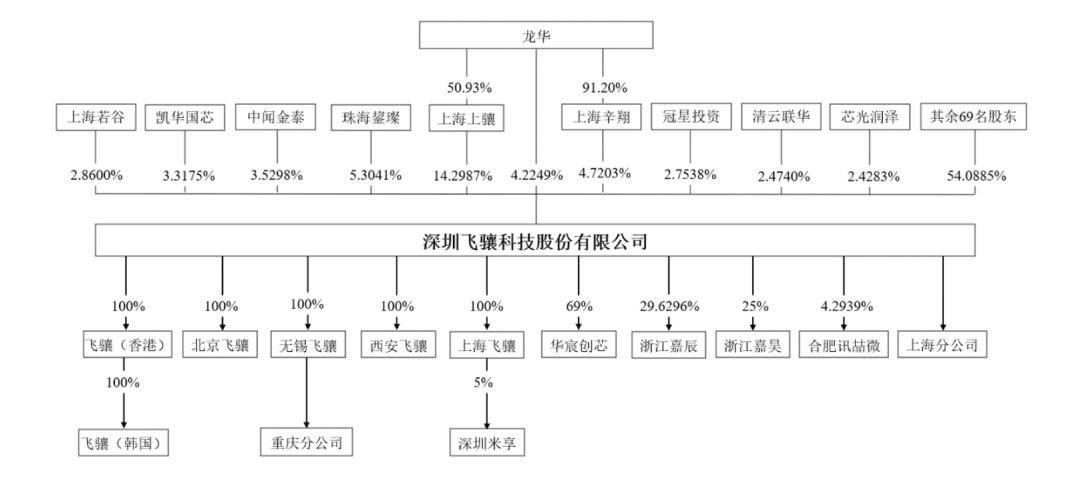

1976年出生的龙华,拥有清华大学精密仪器专业硕士学历,同时也是加州理工学院电子工程专业硕士。自2005年3月起,他曾在智多微电子、昂波微电子、国民技术等公司担任研发部工程师、研发总监项目经理、产品总监、无线射频产品事业部总经理等职。

时间来到2015年,彼时,国民技术计划对外转让“无线射频产品事业部”。趁机,潘清寿作为主要发起人,拉上龙华共同成立飞骧科技的前身——飞骧有限。招股书显示,该公司由上海辛翔、凯华国芯、芯光润泽、斐振电子、国民技术共同出资设立。其中,芯光润泽由潘清寿实际控制,并借此持有飞骧有限48%股权,系当时公司实控人。

飞骧有限成立的前4年,发展并不算顺利。尽管公司完成了多轮融资,但潘清寿也与外部投资者签订了业绩对赌条款。

资料显示,2019年上半年,飞骧有限营收为5262.69万元,同比下滑18.50%,净利润为-2773.70万元。截至2019年6月末,公司净资产为-2479.26万元,其中货币资金余额仅为961.12万元,资产负债率超过100%。

持续的亏损,给到了潘清寿不小的压力。于是在2019年8月,潘清寿将飞骧有限的控制权正式转让给龙华,并在2021年5月,正式将公司整体变更为飞骧科技。

需要注意的是,此时的龙华为了“接盘”,借遍亲友方才凑齐7764万元的股权转让款。截至第二轮问询函回复出具日,他的直接和间接债务仍有6896.9万元(到期日为2028年底),每年的利息更是达数百万元。

作为国内最早一批从业者之一,龙华凭借在射频前端芯片的多年积累,坚定看好国内射频行业及公司的长期发展。在他的带领下,“重新出发”的飞骧科技,最终建立起一支成熟的射频前端芯片研发和运营团队,核心人员均具有10年以上的研发或运营经验。

凭借于此,飞骧科技自2019年7月起,共发生了十四次增资和五次股权转让,先后吸引中金资本、元禾厚望、中芯聚源、昆仑资本等投资方入股。

截至招股书签署日,飞骧科技实控人龙华直接持股约4.22%,并及其控制的上海上骧、上海辛翔、斐振电子合计持股25.16%;通过特别表决权的设置,龙华在本次发行前合计控制公司64.46%表决权。此外,中金资本旗下中金祺智持股约1.76%,中芯聚源旗下聚源信诚持股约1.51%,元禾厚望持股约0.85%。

来源:飞骧科技招股书

年入超17亿,五年累亏近12亿

飞骧科技主营业务为射频前端芯片的研发、设计及销售,下游应用领域包括智能手机、平板电脑等移动智能终端及无线宽带路由器等网络通信市场,产品覆盖5G、4G、3G、2G、Wi-Fi、NB-IoT通信标准下多种网络制式的通信,兼容高通、联发科、展锐、翱捷科技(ASR)、Altair等主流通信平台并实现量产出货。

凭借在射频前端芯片领域多年的技术积累及研发创新,飞骧科技于2020年在国内率先推出支持所有5G频段的手机射频前端整套解决方案,现已量产出货L-PAMiF、PAMiF、L-FEM等高集成度5G模组,技术难度更大的高集成度5G模组L-PAMiD和L-DiFEM已完成设计并开始样品验证。

同时,飞骧科技是最早在国产GaAs工艺平台量产5G射频前端芯片的公司,也是目前采用国产GaAs工艺出货量最多的国内射频前端芯片公司。其产品已应用于A公司、荣耀、三星、联想(摩托罗拉)、传音、Realme等知名品牌,并进入华勤技术、闻泰科技、天珑移动、龙旗科技、中诺通讯等知名ODM厂商供应链体系。

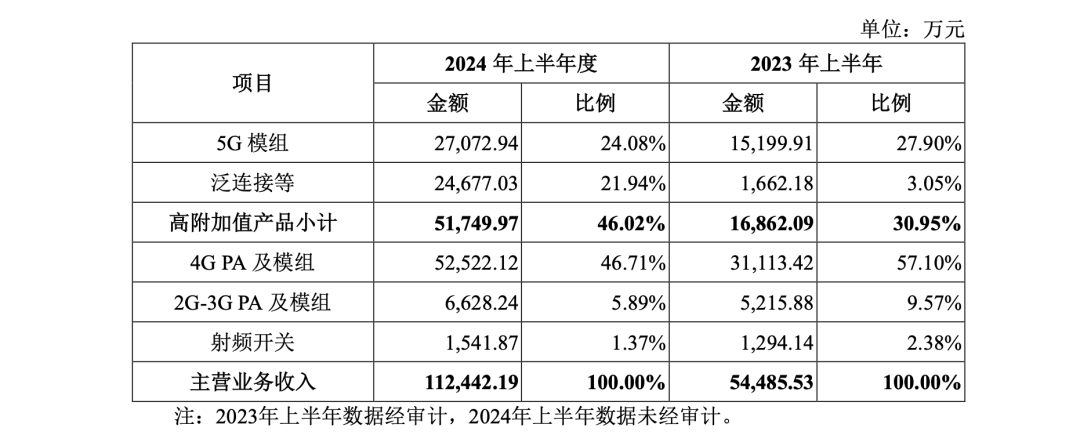

以2023年为例,飞骧科技前两大业务4G及5G模组的营收分别约为9.38亿、4.81亿元,增速分别为63.22%、59.34%;2024年上半年,该公司签量大业务的营收则分别约为5.25亿、2.71亿元,占比分别为46.71%、24.08%。

与此同时,飞骧科技大力开拓WiFi射频芯片业务。2024年上半年,前述业务营收约2.47亿元,超过于2023年上市的可比公司康希通信的2.25亿元。

来源:飞骧科技招股书

招股书显示,2019-2023年及2024年上半年,飞骧科技实现营收分别约为1.16亿、3.65亿、9.16亿、10.22亿、17.17亿、11.31亿元,五年复合增长率为96.19%;净利润分别约为-1.20亿、-1.75亿、-3.41亿、-3.62亿、-1.93亿、1327.99-1827.99万元,五年累计亏损约11.91亿元。

与此同时,飞骧科技的研发费用也在逐步增加,分别约为3757.92万、7034.27万、1.22亿、1.71亿、1.98亿元。截至2023年底,公司已授权专利206项,集成电路布图设计198项,软件著作权37项。

截至2024年5月31日,飞骧科技5G模组在手订单金额1.44亿元,占比45.10%;4G PA及模组在手订单金额1.08亿元,占比33.99%。

值得一提的是,今年上半年,飞骧科技已实现扭亏为盈。基于此,再加上充足的在手订单,该公司乐观地认为,2024年全年也将实现盈利。