Costco开市客最新财报:营收低于预期,会费上涨和频频退卡如何平衡?

作者|零售商业财经 金诺

开市客(NASDAQ:COST)上个月公布了截至2024年9月1日的Q4财季以及财年的财报业绩。也正是在这个月,开市客(Costco)在美国和加拿大市场正式上调会员费,涨幅分别为8%和8.3%。

这是Costco自2017年以来的首次涨价,该举措将影响约5200万会员。而在大洋彼岸的国内市场,曾在开业首日创造超14万人开卡、数量居全球第一好成绩的Costco深圳店,却在开业不久后出现了因品控与管理缺位而造成的消费者退卡风波。

在社交媒体上有不少消费者抱怨Costco“开卡容易退卡难”,不仅流程繁琐,线上能够开卡却只能支持人工退费,还是非常老旧的现金退费形式,因此搞得现场大排长龙,直呼“体验感非常差劲”。

消费者退卡行为的背后,离不开有关国内Costco门店续费率低迷的原因探讨。据悉,这一数据仅为60%左右,明显低于全球平均水平90%的近30个百分点。而作为仓储式付费会员店的鼻祖,且拥有引以为豪的高续卡率的Costco,为何在国内市场发展不尽如人意?

01 常年低毛利率,卖的不是货,而是会员

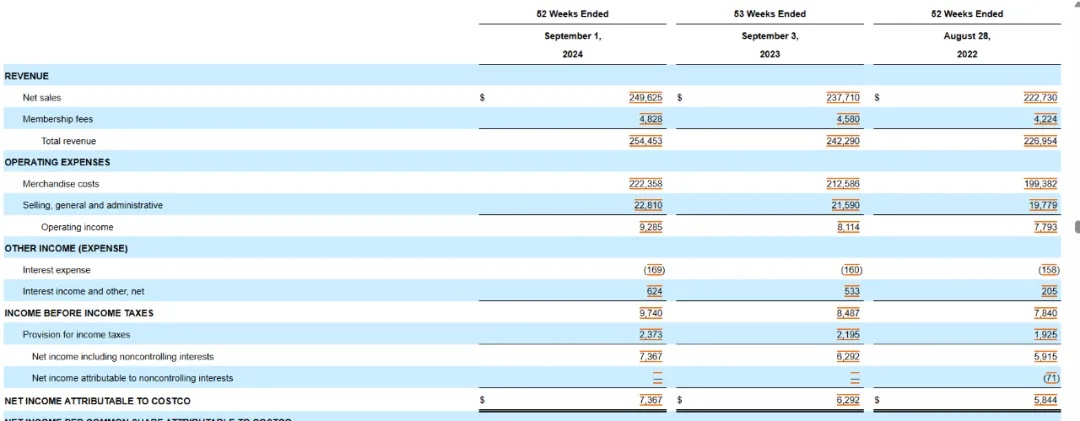

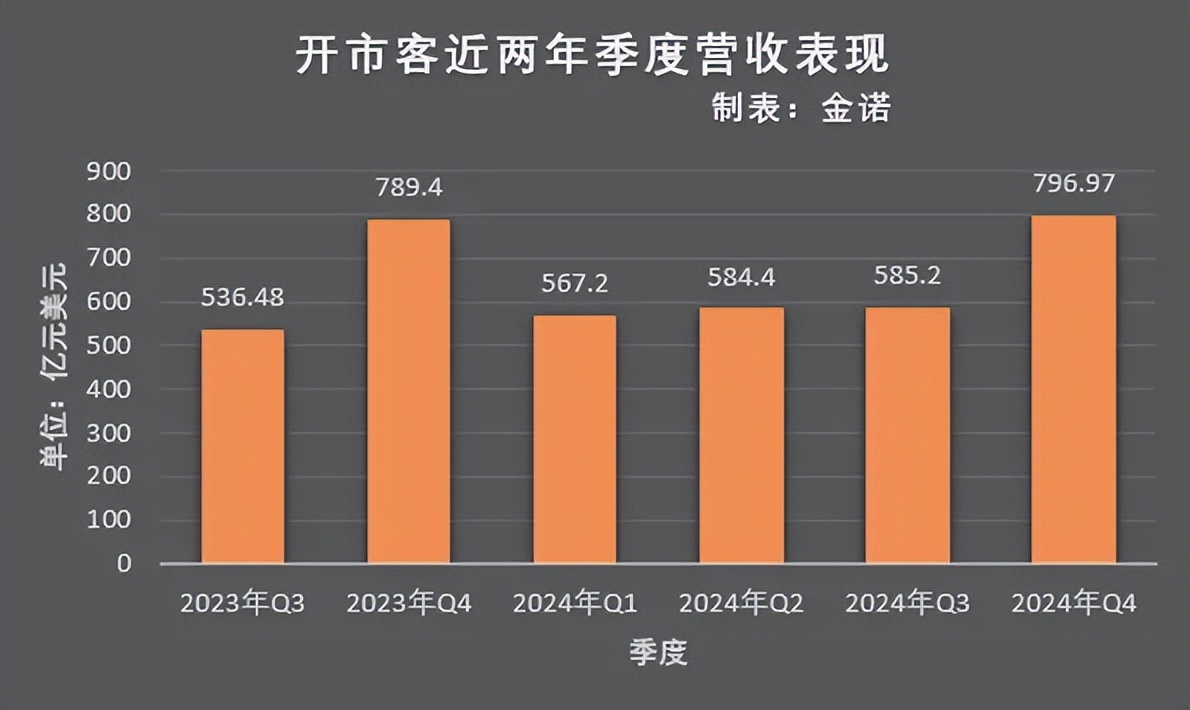

开市客(Costco)2024财年第四季度财报显示,营收达796.97亿美元,对比去年同期的789.39亿美元,该季度营收同比增长仅为0.96%。

图源:开市客2024财年业绩报告

而2024财年总营收为2544.53亿美元,营收同比增长5%。

即使营收实现了正向增幅,但是近年来开市客每季度的营收表现均不达预期。对此,开市客的解释理由也不尽相同,不论是“消费者对非刚需品的需求疲软”;抑或“通货膨胀导致刚需品的需求下降”等都已难掩开市客的经营焦虑。

开市客近两年季度营收表现 制图:金诺

开市客的营收主要由两部分构成,其中2024年净销售额共计为2496.25亿美元,而剩余的48.28亿美元则来源于开市客的会员费收入。

利润方面,开市客在2024财年实现净利润73.67亿美元,而上一财年净利润为62.92亿美元,本次报告期内净利润同比增长17%。

以上数据表明,开市客营收和净利润双增,但其同比增速远远大于不达预期的营收增速,而企业获取利润的秘诀就在会费收入。

2024年,开市客会费收入达48.28亿美元,同比增幅5.4%,虽在总体营收中占比不到1.9%,但却贡献了接近七成的净利润来源。

曾有报道表示,开市客有一项严格的定价内部规定,必须将商品的毛利率需控制在14%以内,也就意味着任何东西若进货价为10元,对消费者的售价就必须控制在11.4元以内,若毛利超过这条红线则要额外通过董事会批准。

由于公司的主动控制,毛利率基本不会有趋势性的变化。从财报数据来看,历年来开市客的毛利率确实都不曾超过14%,本次业绩报告最新财年的毛利率也仅为10.92%,近三年都不曾达到11%,远低于同行中的25%的沃尔玛以及20%左右的永辉等。

图源:开市客2024财年业绩报告

能在如此之低的毛利率下实现盈利,开市客势必在摊薄成本上煞费苦心。

相较于最大对手沃尔玛,开市客平均每个员工所能产生的销售额接近75万美元,是前者的近三倍,人效也被开市客运用到极致。再综合其他各种费用率,开市客的运营成本压缩到营收的十分之一,而沃尔玛的成本占比则超过了20%。

由此可见,缓慢的营收增长、远低于同行的毛利率叠加占盈利七成的会员费收入,开市客独特商业模式的关键并不在“卖货”,而是通过价优的商品吸引更多的消费者来注册会员以及续费,源源不断增长的会员费收入成为开市客最主要的盈利来源。

此外,对比同行,开市客的会员费也的确是高出一档,同样为美国地区的仓储式会员店的山姆以及BJ’s Wholesale,其普通会员年费分别为50美元和55美元,比涨价后的开市客要低出五分之一和四分之一。

因此开市客必须在会员权益上体现足够的价值,足以弥补会员费上的差价,维持新会员入会以及老会员的高续卡率,才能将现有的商业闭环良好长久地驱动下去。

牵一发而动全身,此次七年来的会费首次涨价也说明此前的利润空间已所剩无几。

02 三大阻碍造就国内低续卡率

国内门店较低的续卡率以及退卡风波,让开市客这套高度依赖会员费的商业闭环显得岌岌可危。

从开市客在国内的发展去抽丝剥茧,推行会员制受阻其实也在情理之中,笔者总结了以下三点原因。

首先是国内用户对于付费会员的接受度、认可度尚未成熟,甚至很多新开卡用户抱着“可退卡”的后路,仅为首次开卡优惠而来。

在深圳开业当天,所有新会员开卡可享199优惠价格,比原价299直降100元,并且能在所有门店使用,且开通自动续卡还能再降60元。

图:开市客开卡优惠

热衷于薅羊毛的消费者,通过在听到打折直降时就会丧失理智,且新开业的开市客尚处于新店效应之中,诱惑了很多其实并非开市客原有圈定客群的消费者,因此在体验和理智恢复过后,难免选择退卡。

二是国内开市客的配置让不少消费者丧失了复购以及续卡的动力。

针对线下购物的消费者来说,以上海和深圳的开市客为例,门店选址基本在较为偏僻的郊区,人流量也较小。

图源:百度地图

此类较为偏僻的选址远离中心四通八达的公共交通网络,而且大规格的采购本身也不便于搭乘公共交通,因此大部分的开市客采购场景只适合有车家庭,这在无形中剔除了大量的无车家庭。

然而这本身也与其选择开店城市的逻辑相违背,开市客在国内首选都是一线大城市,首先开店聚集在江浙沪以及广东等区域的一二线城市,这类城市相较于三四线城市人口稠密且公共交通发达,私家车出行所面临的汽车堵塞甚至牌号限行反而让汽车并不成为一个最佳选项,这与地广人稀、汽车出行方便的美国、加拿大等地不同。

其次,在国内线上购物已发展成熟,成为大势所趋之时,开市客却“反其道而行”。

值得一提的是,2020年,由于市场震荡,Costco被迫增加了在线上化的投入、并于当年以10亿美元收购了Innovel solutions(一家末端配送物流公司)以充实线上零售所需的履约能力。同年Costco线上零售的占比跳跃式增长到了约6%。但线上零售迅猛的增长势头并没能延续到后来,22财年开始Costco线上销售增长快速回落到了20%以下。

据悉,目前开市客线上购物只支持8公里范围内配送,并且还必须凑满299元才可免配送费,与山姆会员最快1小时,99元包邮的全城极速达对比显得毫无竞争力。

在某社交平台上关于“选择山姆还是开市客”的评论区中,就有大量网友被开市客的距离以及线上配送劝退,纷纷倒戈山姆。

图源:微信小程序、小红书

由此便引出了开市客低续卡率的第三个原因:其面临入驻国内更早的强大对手山姆,相似的客群圈层很容易被山姆会员店所截流。

拿杭州举例,山姆和开市客选址逻辑大有不同:目前杭州也有三家山姆会员门店,基本处于热门商圈的大型商场内;反观开市客,所处区域偏僻,且周围基本没有大型商业业态,只有尚未开发成熟的工业园区,人流量明显不足。

由此可见,选择去开市客消费的用户除非是对品牌或门店商品情有独钟,否则同样是仓储式会员店且门店数量更多的山姆,或是大润发M会员商店、盒马X会员店等都成为开市客会员们转向其他“平替”或“高替”的“拦路虎”。

虽然开市客一直以来的宗旨都是“以合理的价格为会员提供良好的商品和服务”,但是从目前国内消费者的角度来看,开市客显然并没做到这一点,差一大截的低续卡率就是消费者们用实际行动投票的最佳证明。

03 水土不服,本土化改造道阻且长

开市客在北美经过多年验证成功的生意经却在国内不断“吃瘪”,究其本质还是商业模式的“水土不服”。

在用户画像上,北美开市客精准瞄向有车的中产家庭和周围10公里范围内高档小区的业主。这类用户不仅有车能够方便地前往地处郊区的开市客购物,且大批量的采购能够满足一个大家庭一段时间内的所有生活物资需求。此外,中产家庭的收入颇丰,经过开市客多年的消费培育,他们形成了会员制消费的理念。

而于国内而言,“中产家庭”在当下国情下是否是个“伪概念”也存在颇多争议,其次国内普通消费者也缺乏“会员制”消费观念浸润,会员模式消费心智仍需要时间去培养。

国内的年轻一族虽然对此类超前消费/提前付费的消费模式更为适应,但他们与开市客原先的中产家庭定位并不完全契合,尤其是单身族、无车族等又与其消费理论相左。

图:消费者评价

此外,开市客商品的宣传卖点在两地也大有不同。

开市客长久以来一直坚持3T经营理念,即Taste、Touch、Take,意味着提供给客户可尝、可触、可立即带走的商品消费体验,这是线上购物所无法做到的。同时,开市客不断压缩毛利率形成的商品低价,使“多、好、省”成为其核心竞争力。

开市客虽然坚持以上理念,但如何在国内完美推行并实现本土化适配成为问题的关键。

目前,开市客在内地区域的门店基本通过成立当地贸易公司的方式获得进口资质,才能解决商品的供应链需求,但这种方式既缺少对商品的本土化改造,也对门店扩张的速度造成阻力。

图源:开源证券研报、小红书

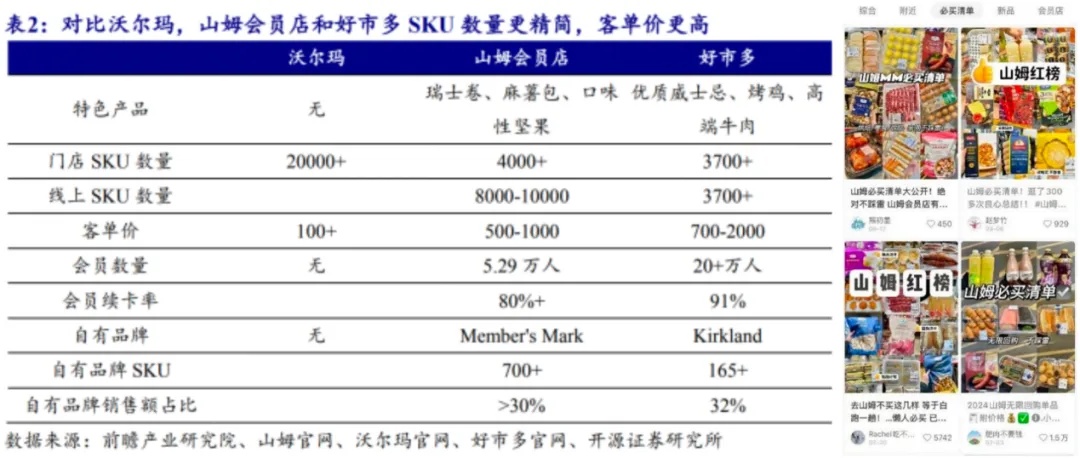

作为对比,山姆会员店却深谙国内消费者偏好,“山姆青柠汁”“山姆烤鸡”“瑞士卷”等爆款商品颇受消费者青睐。某种程度上,山姆与开市客尽可能精简SKU的美式逻辑不同,山姆更多是往精致小资的方向上去优化SKU,尽可能延伸到所有品类,通过爆款构建用户消费心智,也在无形中提高了山姆会员店的品牌声量。

开市客虽为仓储式付费会员店的首创者,但在内地市场上却着实落后了山姆不少。尽管开市客想极力追赶,但其开店模式也注定跑不快。仅从Costco最新财报数据来看,其发展重心仍在北美本土市场和线下零售上,并未展现能出靠海外和线上市场来拉高增长的迹象。

图源:联商网

再者,山姆会员的门店模式大多数为租赁场地,而开市客更倾向于自己买地并建设,这也就解释了为何目前内地的开市客门店基本位于郊区,且拓店速度极为缓慢。

目前开市客在中国大陆市场经过5年时间完成了共计7家门店开业,然而山姆会员店在国内的开店计划则是每年都新增6-7家门店。

图源:源流战略定位咨询

入场晚,跑得又慢,本土化也收效不佳的开市客,在国内市场的品牌声量与山姆会员店已相去甚远。根据源流战略定位咨询出具的一项针对中产消费者的调研报告,共计4800名用户在选择“零售品牌的信赖度”上有804投给了山姆会员,占到了榜单前五,然而开市客仅有22票,处于垫底的水平。

据网友实地考察,杭州开市客仅在开业一年多后便面临顾客稀少的情况,收银台关闭了接近三分之二,人流也不复开业初的门庭若市。

图源:网络

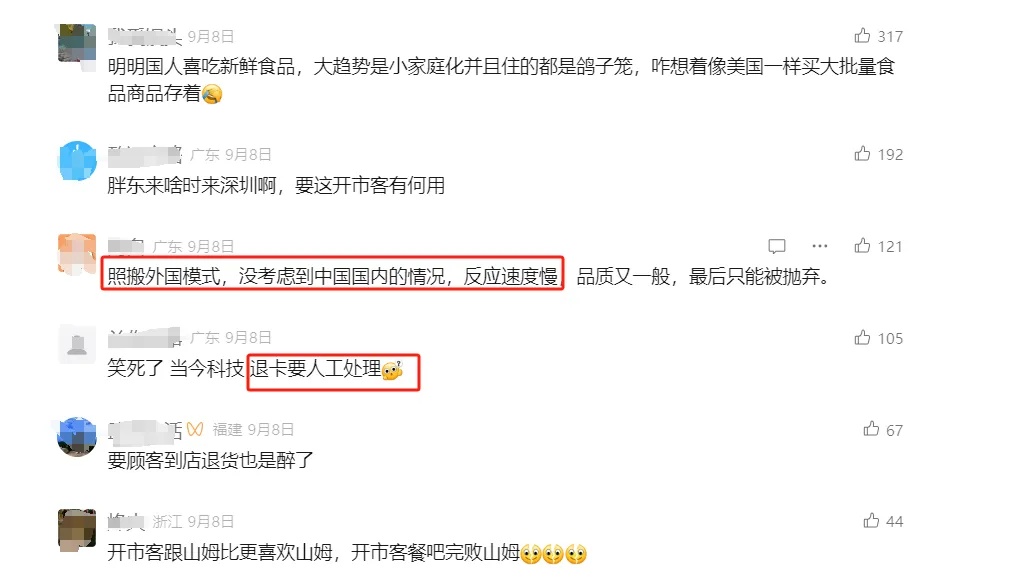

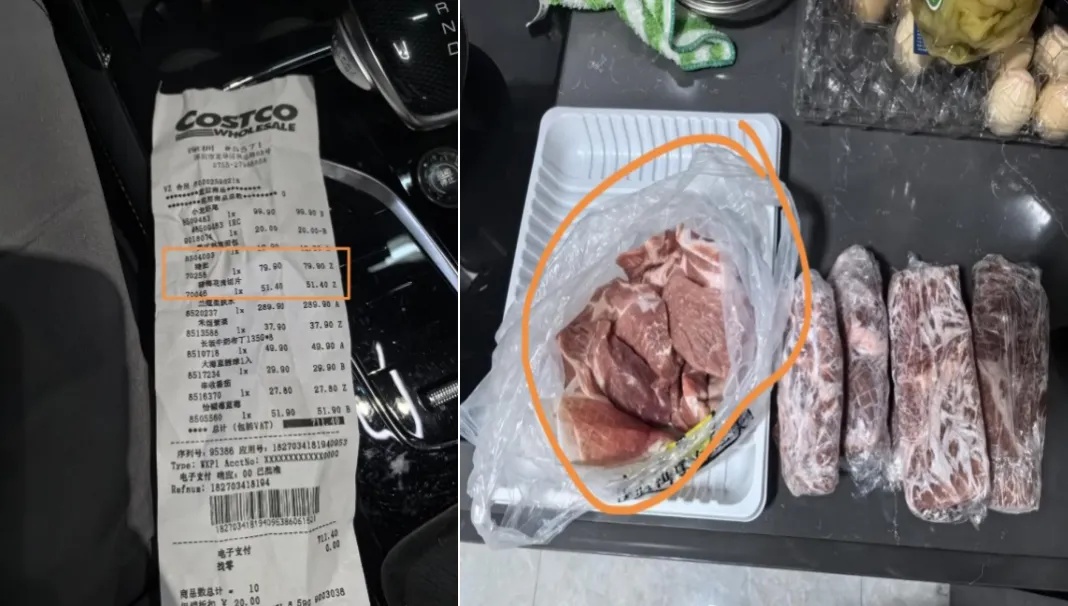

雪上加霜的是,开市客还在今年被爆出食安问题,一名消费者向媒体投诉深圳开市客猪肉有明显异味,但是在第一时间联系开市客后对方竟然毫无售后处理方案。即便在媒体的介入下,开市客也并未主动联系,还坚持让消费者必须将有问题的肉品自己到店退货,更没有任何交通补偿和致歉之意。

图源:网络

一石激起千层浪,不少消费者也纷纷吐槽起开市客的服务态度以及恶劣的售后体验。

作为在北美大获成功、且在中国台湾市场也打造了高业绩的仓储会员店品牌,开市客在内地市场发展缓慢,一则高估了原有经验,二则低估了本土市场的灵活性。加之愈发理性的国内消费者逐步对“国际品牌”祛魅,“外来的和尚好念经”这一套也愈发行不通。

当下开市客面临的是更为挑剔的消费群体,更需创新的经营策略,若其找不准本土化竞争之道,且对国内消费者继续抱有不以为意的傲慢态度,那开市客恐怕很难在国内市场收获爆发式的业绩增长。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10