10月21日,因私有化失败,港股中国中药早盘一度暴跌44.5%至2.12港元,股价创2013年3月以来新低。

截止发稿,该股跌幅有所收窄,不过仍跌超34%。

目前,中国中药已连续4个交易日下跌,累计跌超41%。

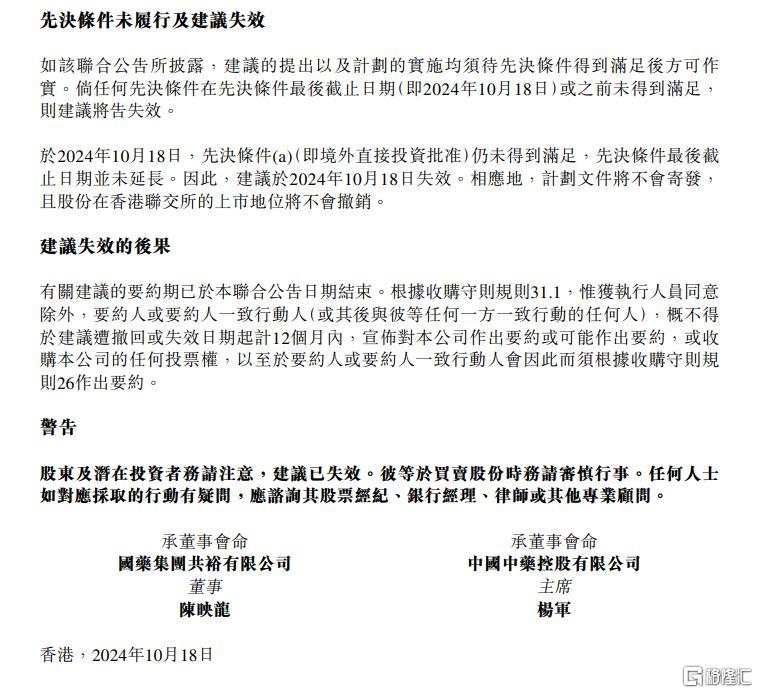

私有化失败

上周五晚,该公司发布公告称,因境外直接投资未获批准,私有化的计划失败。

根据公告,国药集团共裕有限公司提出的每股4.6港元的私有化建议未能满足先决条件,因此建议于10月18日失效,股份在联交所的上市地位将不会撤销。

而私有化的先决条件之一是境外直接投资批准,但截至2024年10月18日,这一条件仍未得到满足,且先决条件的最后截止日期并未延长。

今年2月21日,中国中药曾发布公告称,控股股东国药集团拟以每股4.6港元的价格将公司私有化,相对于停牌前的收市价3.43港元,溢价约34.11%。该交易若成功,中国中药将从港股市场退市。按照国药集团的相关持股比例计算,总代价约为154.5亿港元。

中国中药私有化的原因主要在于两点:一是公司股份的交易流动性较低;二是公司股份的交易价格长期处于较低水平,且交易量有限,这导致其融资能力受限。

此前,中国中药表示,这制约了公司从资本市场融资的能力,导致难以利用股权融资为公司业务发展提供可用资金来源,支持公司的发展战略。另外,如果成功实现私有化,将有利于精简公司的治理、企业和股权结构,优化组织布局。

而这次私有化失败后,意味着该公司可能需要重新审视和调整其经营战略。

上半年业绩下滑

公开资料显示,中国中药公司,全称中国中药控股有限公司,成立于1955年,是国药集团中药产业板块的核心平台,在中药行业具有较高的地位和影响力。主要业务涵盖中药材种采、中药饮片、配方颗粒、中成药、中医药大健康等相关领域。

从业绩表现来看,该公司上半年成绩不佳。截至2024年6月30日,中国中药公司上半年的营业额为人民币83.85亿元,同比减少9.9%。股权持有人应占溢利为2.11亿元人民币,同比减少63.5%。毛利约为人民币40.61亿元,较去年同期约人民币47.58亿元下降14.6%。毛利率为48.4%,较去年同期的51.1%下降2.7个百分点。

这一方面是由于医药集中采购工作的推进,使得集采后产品销售价格下降,压缩了利润空间。另一方面,中药材价格近年来持续上涨,对成本端造成了较大压力。

后者也是众多中药企业普遍面临的问题。此前,多家药企在半年报中提到中药材价格上涨对企业净利润造成影响。

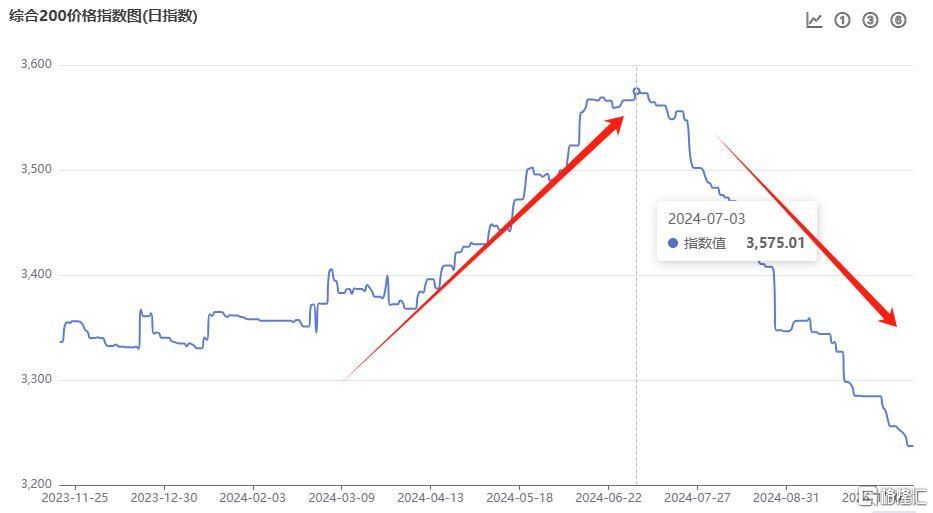

从年初到7月,中药材价格经历了显著的上涨。中药材天地网监控的中药材价格综合200指数从年初的3336.9点一路上涨到年内高点3575.01。

然而,从第三季度开始,中药材价格出现持续回落。到昨日,该指数已降至3237.24点,较去年同期下降8.04%。

业内人士分析,中药材价格一定程度上有助于缓解企业成本压力,带来利润增长,但要使下半年业绩得到提振,还要看需求是否增长。