来源:松禾资本

导语:超导材料是一种在较低温度和较弱磁场下具有零电阻载流特性的特殊材料,自其诞生以来,便被寄予厚望,尤其是在电流传输的全场景中展现出潜力,并且一直受到政策的推动。

一、事实与结论

(1)超导材料分为低温超导材料(液氦作制冷剂)和高温超导材料(液氮作制冷剂,价格低)。前者的市场规模接近百亿美元,在医用核磁共振的应用比较成熟;后者的市场规模约为十亿美元,规模化应用场景尚需进一步发展和验证,可关注潜在投资机会。

(2)在相同温度、磁场背景下,超导材料的载流能力受两大因素限制:一是材料本身的选择,二是材料加工成线、带或缆的工艺成熟度。然而,无论选择何种材料,都难以避免材料本身的脆性问题,从而导致难以实现较高的机械强度,一定程度限制了载流能力提高,但载流能力还是远大于传统铜线。

(3)行业演化至今,在材料选择上已有共识:低温超导材料选择了NbTi、Nb3Sn;高温超导材料选择了YBCO;未来要看铁基超导体。

(4)YBCO的工艺方案有多种,特别是超导层的沉积技术。国内仅有上海超导一家可以实现年产能大于1000km(国际上有三家,上海超导的产能最大),就是得益于使用了较为简单的工艺方案,当然这也会带来其他缺点,比如薄膜生长速度慢。

(5)当前YBCO的下游需求主要来自于超导电缆和超导磁体,两者在性能上有不同偏重。而近两年YBCO的需求暴增始于2018年MIT和CFS开展的TFMC磁体项目,该项目尝试使用YBCO材料做托克马克装置的磁体系统。该项目于2022年完成,其成功已被核聚变领域普遍认可。2022年,CFS启动了SPARC项目,进一步引爆了YBCO的需求,单个SPARC项目就预定了 2024 年的全部YBCO产能。

(6)聚变磁体已成为YBCO最重要的下游应用,推动了YBCO产能的扩张,加快了工艺成熟度,并带动了价格下跌。然而,聚变工程大多由国家或科研机构主导,市场是卖方市场,YBCO价格下跌仍面临阻力,但毛利率有望上升。

我们肯定超导材料的技术潜力,并将持续关注市场动向。随着聚变磁体需求的推动,YBCO材料的价格快速下跌,性能也在不断提升。我们将观察市场是否会借此契机,在电网、工业、能源等非科研领域涌现出更多创新型的创业公司,推动这些技术的商业化应用。

二、背景

超导材料具有常规材料所不具备的超导性、完全抗磁性,从问世起就是国际公认可引发产业变革的重大颠覆性技术方向。中国在超导研究、低高温超导材料制备、超导应用等方面已经达到国际先进水平。其中,低温超导技术已经成熟,业已大规模应用于医疗核磁共振设备;高温超导技术(尤其是第二代)正在发展,材料价格快速下降,下游应用亟待开发。

(一)近年的炒作

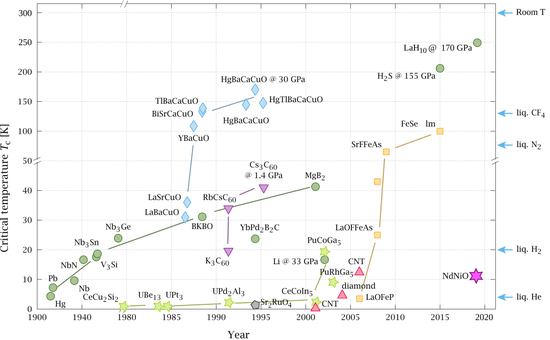

超导是一种宏观量子现象(“宏观”:多粒子组成的系统)。因此超导系统属于材料系统,也可以直接称为超导材料。自从1911年发现超导现象以来,该领域已诞生5个诺奖,高温超导机制至今仍为物理学家一直在寻找的圣杯。

实验上确定一种材料是否为超导材料需要在临界温度以下观察两种效应,超导电性和完全抗磁性。临界温度是指,材料从非超导体降温到超导体时的转变温度。这个过程被称为超导相变。1911年昂内斯发现单质汞的临界温度为 4.2K(K是开尔文,1K =(1-273.15)℃),接近绝对零度,不得不选用液氦作为制冷剂(昂内斯也是首位制备出液氦的物理学家)。从此以后,无数的实验室致力于发现临界温度更高的超导材料,这意味着更便宜的制冷剂和更广的应用场景。目前已发现在超高压下临界温度超过250K(>-20℃)的超导材料。

超导电性指的是超导体在直流电下没有电阻。而完全抗磁性则表示在外施加弱磁场时,超导体将会将其内部磁场排斥出去。为了确定一个材料是超导体,需要同时观测到这两种效应。如果只观测到其中一种效应,可能会怀疑该材料是高电阻材料或者是磁体。值得注意的是,完全抗磁性要求外部磁场与超导相变的顺序无关。

据专家称,该领域的基础研究氛围较为浮夸,甚至有些实验室选择造假,其主要原因有三点:一是室温超导的巨大商业价值对部分学者产生了巨大诱惑;二是高温或室温超导材料缺乏微观理论的指导和检验,难以准确解释实验结果;三是超导相变的实验观测难度大。近两年来炒作后被期刊撤稿的新闻事件有美国 Dias 实验室的镥氮氢、镥氢材料和韩国的 LK-99 材料。

(二)可商用的材料

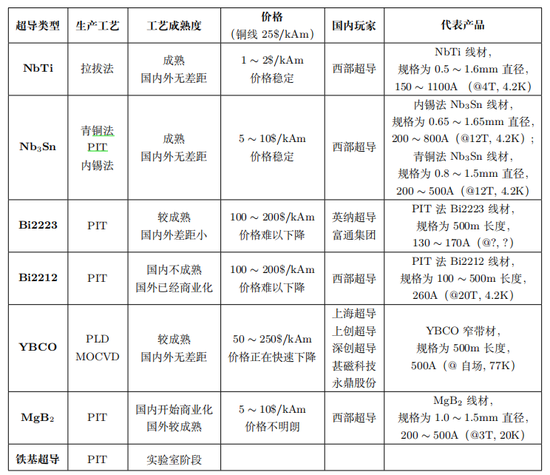

虽然还没有已发现的室温超导材料,但有上千种低温和高温超导材料。这些材料必须浸泡在制冷剂下才可以保持超导状态。低温和高温超导材料可以根据制冷剂区分,必须使用液氦(沸点4.2K)冷却到临界温度的材料称为低温超导材料;可以使用液氮(沸点77.3K)冷却的材料称为高温超导材料。液氮的价格为3元/升,液氦的价格为300元/升。已发现的超导材料有上千种,囊括了金属、半金属、合金、有机材料等等,但根据当前工程需求,只有7种材料有应用价值。

• NbTi(铌钛)、Nb3Sn(铌3锡)属于铌合金、低温超导材料,需要液氦作为制冷剂,目前已大规模商用,市场占比约为90%。

• Bi2223、Bi2212属于铋系铜基氧化物、高温超导材料,可以用液氮作为制冷剂,目前已商用。

• MgB2(二硼化镁)属于无机化合物、高温超导材料(即使不能使用液氮制冷),可以用液氖、液氢作为制冷剂,目前也已商用。

• YBCO(钇钡铜氧)属于钇系铜基氧化物、高温超导材料,可以用液氮作为制冷剂,目前可以量产,但由于当前价格高下游局限在大科学装置。

• 铁基超导材料,被学界认为最具商业应用价值,目前仍在实验室研究状态。

根据应用过程中超导材料承载电流或背景磁场的差异,一般将超导材料的应用分为弱电应用和强电应用两大类。弱电应用是基于超导材料的约瑟夫森效应实现弱磁场探测或量子计算等方面的应用。弱电应用主要集中在科研领域,商业潜力不明朗;因此本文主要关注超导材料的强电应用。强电应用是基于超导电性和完全抗磁性。超导材料的强电应用必须先将超导材料做成直径约1mm的线带材。一方面超导线带做电缆芯可以用于大电流无损输电,另一方面超导线带绕制成超导磁体可以形成强磁场。超导材料的技术壁垒和成本来源主要来自于材料生长和线带材加工。

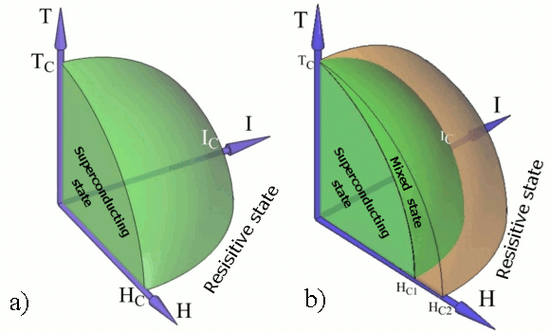

(三)临界参数

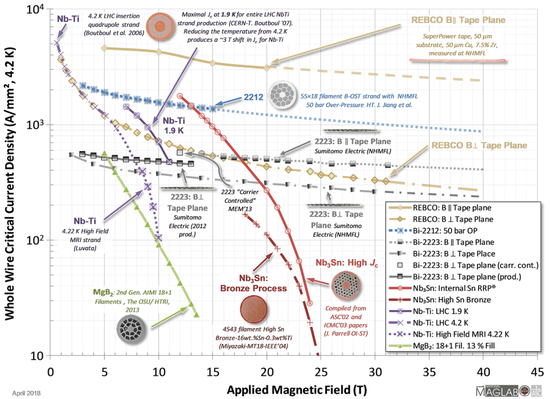

其实超导相变的临界参数除了临界温度还有临界磁场和临界电流密度,它们并不相互独立。根据临界磁场可以把超导体分为 I 类超导体和 II 类超导体。I 类超导体有一个临界磁场,一般只有几个特斯拉大小,低于该值为超导相。II 类超导体有上下两个临界磁场,高于上临界磁场为非超导相,低于下临界磁场为超导相,中间值为混合相。相较于 I 类超导体微小的临界磁场,II 类超导体的上临界磁场都很大,例如由铌,铝,锗合成的合金超导材料的上临界磁场可以大于40T。II 类超导体最重要的应用之一就是做成超导磁体用来生成强磁场。这不仅要求材料的临界磁场远远大于要生成的磁场,还要求在该磁场下维持高电流密度。当前商用超导体均为 II 类超导体。临界电流是指超导材料维持超导所允许通过的最大电流,它是工程应用的最重要指标。超导体的直流电阻虽然为零,但可以流通的电流密度并不是无穷大(欧姆定律失效)。大临界电流密度意味着可以制造比使用传统电阻导体制造的机器和设备更小、更高效的产品。比如 NbTi圆线可以轻松传输1000A/mm2电流(可以产生8T磁场),远远大于铜线的最大电流密度10A/mm2(可以产生 2T 磁场)。

处于混合相的超导材料,可以被磁通线穿透,磁通不为0(磁场在下临界磁场以下时材料是完全抗磁,也就是磁通为0)。被穿透的区域性质接近普通导体。磁通密度为有限大,即单位面积上穿透的磁通线是有限多或每根磁通线占据的面积为有限值。例如直径76mm,厚度1mm的样品,外磁场强度为 0.35T,穿过的磁通线有1011根。

磁通线附近会有诱导出的涡旋电流(简称涡旋)。在完美的超导晶体材料中,涡旋受洛伦兹力,可以四处移动,形成等效的电势差使得直流电阻不为 0,并且最终会耗散消失。然而,超导材料在生长过程中引入的缺陷、杂质或位错能够提供等效的吸引力(也有等效排斥的情况),阻止涡旋的移动。

事实上,磁通线会优先穿过这些缺陷的位置,因为这能帮助降低系统的总能量(一般情况下,系统总是朝着能量最低的5状态去选择)。当吸引力大于洛伦兹力时,涡旋或者磁通线就像被镊子夹住一样,这种现象称为磁通钉扎。事实上,带材制造商不可能满足各个超导应用领域对超导带材各项性能参数的要求,这些要求的侧重点不同。从下游需求看,超导电缆应用侧重带材长度;电流引线侧重电流载流能力;超导磁体由于绕制需求更侧重线带材的机械性能。从应用场景来看,NbTi和Nb3Sn 适合做低场磁体;铜基氧化物可以做超导输电或低温高场磁体;MgB2可以做低场磁体;铁基超导材料适合做高场磁体。

三、驱动力

(一)国家政策

早在2006年,超导材料便被列入国家“863”计划中“超导材料与技术专项”,在电力应用、强磁体应用以及弱电应用等方面全面开展研发。从国务院于 2015年发布的《智能制造2025》开始,国家层面围绕着超导材料的顶层设计政策密集出台,鼓励和规范行业有序发展。

从政策内容来看,从低温到高温,从研发到工程再到应用的趋势明显:

•2015,国务院,《智能制造2025》:“高度关注颠覆性新材料对传统材料的影响,做好超导材料、纳米材料、石墨烯、生物基材料等战略前沿材料提前布局和研制。加快基础材料升级换代。”

•2016,国务院,《“十三五”国家战略性新兴产业发展规划》:“突破石墨烯产业化应用技术,拓展纳米材料在光电子、新能源、生物医药等领域应用范围,开发智能材料、仿生材料、超材料、低成本增材制造材料和新型超导材料,加大空天、深海、深地等极端环境所需材料研发力度,形成一批具有广泛带动性的创新成果。”

•2016,工信部、发改委、科技部、财政部,《新材料产业发展指南》:“加强超导材料基础研究、工程技术和产业化应用研究,积极开发新型低温超导材料,钇钡铜氧等高温超导材料,强磁场用高性能超导线材、低成本高温超导千米长线等,在电力输送、医疗器械等领域实现应用。”

•2017,发改委、能源局,《能源生产和消费革命战略》:“加快研发氢能、石墨烯、超导材料等技术。”

•2017,科技部,《“十三五”材料领域科技创新专项规划》:“在…高温超导材料与器件…等方面,突破了一批关键材料的制备技术,取得了一批具有自主知识产权的核心技术成果,增强了材料领域持续创新能力。”;“以超导材料…等前沿新材料为突破口,抢占材料前沿制高点。”;“先进能源材料。…先进超导线材、薄膜及器件批量制备…等材料及技术。”

•2021,工信部、科技部、资源部,《“十四五”原材料工业发展规划》:“实施前沿材料前瞻布局行动,支持科研单位联合企业,把握新材料技术与信息技术、纳米技术、智能技术等融合发展趋势,发展超导材料、智能仿生、增材制造材料等,推动新的主干材料体系化发展,强化应用领域的支持和引导。”

•2023,工信部等七部门,《有色金属行业稳增长工作方案》:“鼓励科研院所加强基础研究和原始创新,支持开展超导材料…等前沿材料研发及工程化。”

•2024,工信部等七部门,《关于推动未来产业创新发展的实施意见》:“加快超导材料等前沿新材料创新应用。”

(二)标准化

从标准化进程来看,我国超导标准化技术委员会,于2003年5月29日由中国国家标准化管理委员会正式批准成立。委员单位由超导技术领域科研、设计、生产、使用等单位组成,其中有多名委员身居行业内公司高管:闫果任西部超导副总经理,蔡传兵任上海上创超导董事长、赵跃先后任上海超导副总裁和甚磁科技董事长,古宏伟任苏州新材料研究所有限公司董事。

(三)上海市政府支持

上海对高温超导技术商业化发展的支持是全国独一档的存在。

早在2005年,上海市科委就开始调研和布局高温超导技术项目,启动了第二代 YBCO 高温超导带材和冷绝缘超导电缆的技术攻关。

在筹办2010年上海世博会期间,上海市政府有了推动高温超导产业化的现实需求。为了满足世博园区的用电,需要有一条从浦东穿越黄浦江至浦西的50 万伏超高压电缆。传统的50万伏的超高压电缆管廊占据体积相当于一条单向地铁通道,而在地下资源紧张的上海,减小管线体积成为技术难点。

2011年,上海交大的科研团队制备出了国内第一根百米级第二代高温超导 YBCO 带材。同年,上海市政府决定在高温超导材料领域培育2家民营企业提前布局。两家带材企业中的一家是上海大学团队,通过技术转让建立的上海上创超导科技有限公司,另一家是与上海交通大学科研团队合作的上海超导科技股份有限公司。这两家公司是当前中国主要的YBCO涂层线材供应商。与此同时,还有从上海电缆研究所改制的上海国际超导有限公司负责超导电缆的集成。

真正的产业化来到了2016年,上海市经济和信息化委员会(下称上海市经信委)牵头国网上海、国际超导策划在上海建设1.2公里高温超导电缆系统示范工程。该工程由上海超导提供线带材,国际超导公司绞缆并建设,最后于 2021年12月投运。期间,上海超导成长为全球前三的YBCO线带材加工企业,占市场份额三分之一。这一示范工程落地在徐汇区,是超导输电应用的里程碑。

在超导材料的磁体应用上,上海近年也有大动作。一方面是2021年民营的商业聚变公司星环聚能落地上海;另一方面据传由中核集团成立的中国聚变能源公司也将搬迁到上海并加强磁体系统合作。这些聚变项目的装置均为使用高温超导材料的紧凑型托克马克,其磁体系统的带材使用量是电缆示范工程的几倍。

(四)市场需求

根据GlobalMarketInsight,全球超导材料市场规模在2022年为109亿美元,预计到2032年增长到292亿美元,年复合增长率10.8%。根据AlliedMarketResearch,全球超导材料市场规模在2022年为68亿美元,预计到2032年增长到174亿美元,年复合增长率10%。根据Conectus公布的数据,预测2023年全球超导市场规模达70亿欧元,增速约2.9%。大概可以认为未来五年的超导产品市场规模约为百亿美元。

根据智研咨询,2022年我国超导材料市场规模13.12亿元,其中,超导线棒材市场规模9.84亿元;超导磁体市场规模2.1 亿元;其他超导材料规模1.18 亿元。2016年我国超导材料行业产量307.8吨,到2022年超导材料产量增长到了1420.8吨,2022年我国超导材料行业需求量1684.2吨。

低温超导是当前最大的细分市场,占据85%以上的份额,2024年市场规模约为百亿美元。高温超导在2023年借助紧凑型聚变磁体需求,开始发力,会贡献市场较大的增长,有望在2030年从市场份额不足10%提升到25% ,2024年市场规模约为十亿美元。

低温超导材料的市场份额也是NbTi占一大半。在国际上能生产NbTi锭棒的企业仅有美国Wah Chang公司,但是Wah Chang不生产NbTi超导线,全球主要的NbTi 超导线生产厂家(包括英国Oxford、德国Bruker、英国Luvata、日本JASTEC等)目前不生产NbTi锭棒。

西部超导(技术背靠西北有色金属院)是我国唯一实现低温超导线材商业化生产的企业,也是国际上唯一的NbTi锭棒及线材全流程生产企业。除此之外,西部超导还在应用端有超导磁体定制化服务。

高温超导带材分为第一代Bi系超导和第二代YBCO,目前YBCO材料在示范工程商业阶段就几乎全面取代了Bi系超导。FaradyFactoryJapan、SuperOx和中国的上海超导,尤其是上海超导,可以大规模量产YBCO带材,预计2024年产能扩大到千公里量级。韩国SuNAM、俄罗斯Theva、上创超导等其 他公司的年产能都只能维持在500公里以内。

受紧凑型聚变磁体需求催化,产能快速提高,例如2022年开始的美国 SPARC项目就买下了2024年全行业产能。据称,2025年的全行业产能基本已经被订单塞满。近年也出现了更多YBCO带材创业公司, 希望弥补一部分需求。

四、超导线带材加工

(一)NITI ,NI3SN(大规模应用在MRI)

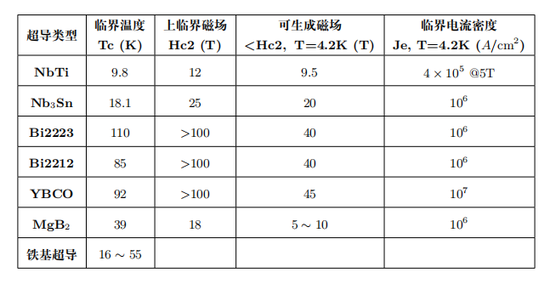

NbTi材料在1962年被发现,1965年就可以量产。这么快的商业化速度得益于合金本身优秀的加工塑性、高强度和低价格。NbTi的临界温度约为9.5K,上临界磁场约为11.5T,适合用于产生不大于10T的磁场。NbTi材料占超导材料市场规模的80%以上,下游应用主要是医疗核磁共振,因为其可以产生的磁场 强度正是当今医疗核磁共振的磁场强度范围。

Nb3Sn材料早在1954年被发现,直到1970s才商业化生产。它的商业化速度落后于NbTi的原因是它较差的力学特性,比如脆性大、硬度高,使其不容易直接加工成线材。但Nb3Sn的临界温度约为18K,上临界磁场约为25T,能够用来产生更大的磁场。

NbTi的线材制备工艺为冶金+拉拔,线材可以制成圆线。圆线一般要求材料具备各向同性,通常圆 线也具有更好机械性能。不同公司的NbTi线材有不同工艺。一种典型的技术是通过真空熔铸纯铌和纯钛 制成高均匀的合金锭(与一般难熔金属的熔炼方法相同),然后热处理制成直径3mm的NbTi棒材,并在NbTi棒外套上一个内呈圆形外为六角形的无氧铜管。把若干复合棒装放在直径250~300mm的无氧铜包套里,用电子束焊封后,在500℃下挤压成直径50~70mm复合棒。复合棒以道次面减率10%~25%进行室温拉拔,并在350~420℃进行4~6次时效热处理,经扭绞后制成最终直径0.5~1mm的线材,线材内有若干超导细丝。

应用时,圆线要绞成缆,并在缆上设有液氦的冷却通道。磁通钉扎效应则需要在熔炼时确保钛合金从beta单相转化成alpha+beta两相合金,后者可以引入点钉扎。(不同相的合金可以理解为不同的原子排 列状态,对应不同的强度、硬度、热稳定性等等。)

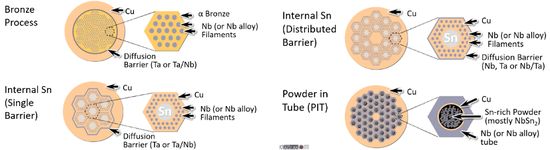

Nb3Sn的线材制备工艺主要包括气相沉积法、青铜法、扩散法、内锡法和粉末装管法,线材的形状 是圆线。这些工艺各有优缺点, 但青铜法是商业上主要采用的制造工艺。在青铜法中, 纯铌棒被嵌入钻孔后的青铜(含锡量 13%~14%的铜锡合金)中,经过挤压和拉拔加工至最终尺寸,然后进行扭绞成型,在550~750℃的温度下进行热处理,使得青铜中的锡与铌芯发生固态反应,在青铜基体与铌芯界面上生成Nb3Sn。在冷加工过程中, 由于青铜本身加工硬化快,复合线需要进行多次中间退火。在青铜法Nb3Sn生成热处理温度下,铌芯与青铜反应生成的化合物只有Nb3Sn相,不会出现Nb6Sn5、NbSn2等非超导中间相。由于是固态反应,生成的Nb3Sn层平滑而较均匀。青铜法线材临界电流相对低一些,但交流损耗小、力学性能好。

内锡法则将包铜的铌棒(或铜基体中含有多根铌芯的复合棒)与包铜的Sn-(8 ~ 20)%Cu 合金棒组装 在一根铜管中,并使后者置于铜管中心,把这种复合坯料冷拉拔到所需直径,再热处理生成Nb3Sn。相比青铜法,内锡法避免了复合棒材加工中繁琐的退火。粉末装管法适用于脆性大的材料,包括Nb3Sn 以及 MgB2、Bi2212、Bi2223。

粉末装管法(PIT)包括原位法和先位法。原位法采用铌粉和铜粉作为先驱粉,经过旋锻、拉拔加工到一定尺寸的线材后进行热处理。先位法则直接用则是直接用Nb3 Sn 粉末作为先驱粉并包裹在金属套管中,经过旋锻、拉拔、轧制成线材。先位法相对简单,但对于脆性大的材料,在加工时容易使得材料形成 裂纹等宏观缺陷,降低超导性能。而原位法是力学加工之后再退火处理, 不容易损坏超导芯丝。内锡法和PIT线材临界电流高但交流损耗也高。

NbTi和Nb3Sn超导线材技术已经相当成熟,用NbTi线材绕制一个生成磁场为8T的超导磁体或者用Nb3Sn线材绕制一个生成磁场为15T的超导磁体已经不存在任何技术问题。生产厂家中,西部超导公司为国内行业龙头,目前有NbTi线材,规格为0.5~1.6mm直径,150~1100A(@4T,4.2K)临界电流;内锡法Nb3Sn线材,规格为0.65~1.65mm直径,200~800A(@12T,4.2K)临界电流;青铜法Nb3Sn线材,规格为0.8~1.5mm直径,200~500A(@12T,4.2K)临界电流。国外生产厂家有美国牛津超导公司、 欧洲先进超导公司、日本古河公司以及英国Luvata公司。

NbTi 和Nb3Sn超导线材的价格分别为1~2美元/m和5~10美元/m。如果用输送电流大小来衡量价格,那么NbTi和Nb3Sn超导线材的价格约为1~2美元/kAm和4~8美元/kAm,低于铜导线的价格(约为15~25美元/kAm)。

西部超导2021年超导产品营收约2.4亿,毛利率16%;2022年超导产品营收约6.2亿,毛利率30%;2023年超导产品营收约9.8亿,毛利率34%;2024年上半年超导产品营收约4.8亿。

从产品来看,其超导产品营收主要分为三块:(1)NbTi锭棒供应给其他线材公司;(2)MRI用NbTi线材在SIEMENS、GE、上海联影、宁波健信、上海辰光等MRI生产商得到批量应用;(3)供应ITER所需聚变用NbTi线材,供应国内CRAFT和BEST聚变用NbTi线材,以及定制化低温聚变磁体。

Nb3Sn线材及磁体和MgB2线材已具备批量化生产能力,还未构成主要营收。Bi2223和Bi2212在研。YBCO没有布局。

(二)MGB2(基本淘汰)

MgB2在1953年已经被合成并研究,直到2001年被发现有超导性。MgB2的临界温度为39K大于液氦温区小于液氮温区,所以可以使用10-20K的制冷机降温。另外一个重要应用价值在于其低廉的原料成本。MgB2的上临界磁场为18T(略低于Nb3Sn),临界电流为可以制成生成磁场为2T的超导磁体。

MgB2线带材的加工工艺主要有粉末装管法和中心镁扩散工艺。前者已经介绍过,是制备MgB2线带材的主要工艺,金属包套材料一般选为铁、铌、镍等。中心镁扩散工艺则在金属管的中心位置放置一根Mg棒,并将B粉及掺杂粉末混合后填充到金属管和Mg棒中间,然后进行拉拔、轧制等加工,最终进行热处理,使得Mg熔化后扩散到周围的B粉中形成MgB2超导相。这种工艺容易获得高致密度的线材。

当前产业上能够制备长达千米的MgB2超导线带材。不过MgB2长线还存在着均匀性差、性能低等不足。实用化MgB2超导材料的研究重点是,如何通过改进工艺努力提高线带材在磁场下的临界电流密度和上临界场,以满足实用化的需求。西部超导的 MgB2超导线规格为1.0~1.5mm 直径,200~500A(@3T, 20K),已具备批量化生产能力。国际目前意美日韩能够制备千米级线材, 在应用研究和产业化方面全面领先中国。

限制MgB2发展的最主要原因就是其略低于Nb3Sn的上临界磁场和载流能力。当前MgB2的价格也略高于Nb3Sn,约为10美元/m或5美元/KAm。

(三)BI2212 、BI2223(基本被 YBCO 淘汰)

Bi2212(Bi2Sr2CaCu2O8)和 Bi2223(Bi2Sr2Ca2Cu3O10)被称为第一代高温超导材料,属于铋系铜基氧化物超导体,在1988年被发现。Bi2212和Bi2223的临界温度分别为90K和110K,上临界磁场均在100T以上。

Bi2223有较强的各向异性。Bi2223在液氮温区内的临界电流随磁场下降快,不适合用于强磁场应用,目前主要面向超导电缆应用。Bi2212是所有工程化高温超导材料中唯一可以制成各向同性圆线的材料,圆线结构更容易实现多芯化和绞缆,降低交流损耗,相比其他矩形截面的高温超导材料,更有利于制备管内电缆导体、卢瑟福电缆和螺线管线圈。但Bi2212也不适合强磁场应用(后面会详细介绍)。

Bi2212和Bi2223均为陶瓷,无法直接加工,通常采用粉末装管法。将前驱体粉末装入一个银管中, 通过挤压来减少直径,然后重新装入多个银管中挤压,经过多次重复直径不断减少,最后经过钆制确保形成晶粒有序排列,并可同时得到扁平的带状材料。然后, 这些带在高温下发生反应,形成致密的、晶体排列整齐的多丝带材。

Bi2223技术已经比较成熟,已达到商业化生产水平 (被称为第一代高温超导带材)。目前国内Bi2223主要生产厂家为北京英纳公司,英纳公司的临界电流可以达到130~170A,线材长度为500m。但真正可以接入电网的超导电缆还需要千米级的线材,成功案例有德国Nexans的1km/10kV Bi2223超导电缆 在2014年取代了原来110kV铜电缆,使得传输电量变成原来的5倍并取消了多座高压变电站。

我国Bi2223线材开发与国外差距较大。目前, 住友电气已经可以生产出临界电流达到200A的千米级Bi2223超导带材,这是Bi2223目前所达到的最高水平。到目前为止,世界上Bi2223带材的年生产能力总和已达千公里以上。

Bi2212 的国内研发尚处于实验室成功的工程开发阶段,主要研发单位为西北有色金属院和西部超导,很长时间内只有西北有色院在进行技术开发。国外在先驱粉和线材制备均已进入商业化生产阶段,国内技术成熟度和批次稳定性均与国外有较大差距。西北有色金属院产品规格长度为100~500m,临界电流为260A/mm2(@4.2K,20T);美国牛津公司可以做到长度100~2000m,临界电流为280A/mm2(@4.2K,20T)。在45T的高外磁场下,牛津公司的线材仍能达到266A/mm2,这貌似说明Bi2212非常适合应用在高场环境下。

Bi2212的在4.2K下测得的上临界磁场Hc2为200±25T,高于YBCO的168±6T。但在实际运用中,高温超导体受限于可逆磁场的限制。也就是超过该磁场强度,磁涡旋会融化或解耦。尽管Bi2212的上临界磁场比YBCO高,但其可逆磁场却低得多,通常小100倍。因此限制了其在制造高场磁体中的应 用。正是由于这个原因,尽管YBCO的制造难度要大得多,但人们仍然更倾向于使用YBCO。在开发的早期阶段,Bi2212比Bi2223容易合成,可是因为上述Bi2212的缺点,目前最常用的Bi系线材是Bi2223。

现在国内极少再有新项目去开发Bi2223和Bi2212线材。国外如美国超导体公司、德国布鲁克公 司在十年前就停产Bi系线材,转去开发YBCO。老生常谈的原因是针对这两种材料的PIT工艺都使 用了大量昂贵的银管和银合金管包裹芯丝,这些银制包套占总材料成本的70%。这导致工艺成熟度改善 带来的价格下降空间及其有限。

Bi系超导带材的包套材料必须满足以下条件:(1)包套材料不能与超导材料反应;(2)线带材热处理 步骤要在有氧交换的环境下进行,包套材料必须在透气的前提下抗氧化。目前研究表明, 除了金和银外的 金属大都不能满足这些条件,因此也很难找到替代材料。

Bi2223和Bi2212价格约为100~200 美元/kAm。而高温超导线带材只有价格下降到50美元/kAm,即铜线价格的两倍,才能有大规模强电应用。这对使用银包套的 Bi系超导来说,貌似是遥不可及。

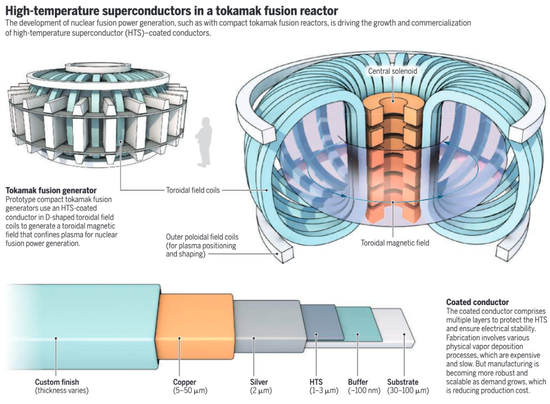

(四)YBCO(重点关注)

YBCO属于钇系铜基超导体,是第一个被发现的高温超导体,于1987年被发现,我国赵忠贤院士对其制 备和发现有突出贡献。YBCO被称为第二代高温超导材料,它的临界转变温度高达92K,上临界磁场也大于100T,临界电流密度 Bi系超导体的几倍甚至十倍。

YBCO的应用有两个问题:(1)YBCO单晶有很高的临界电流密度,至于多晶则很低(保持超导态 时仅能通过很小的电流)。这是由材料的晶粒界面造成:当晶界角大于约5°时,超导电流就无法越过界面。这个问题可由通过化学气相沉积制备薄膜或调准晶界得到改善。(2)此类的氧化物材料很脆,以传统的PIT法制成线状并不能很好地保留其超导性质。

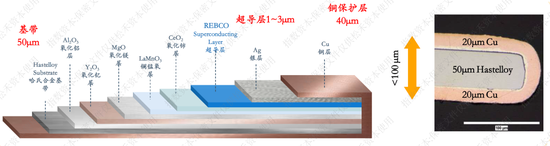

YBCO涂层带材主要是由金属基带、缓冲层、YBCO超导层、保护层等构成。金属基带一般为平整 度很高的Ni或者Ni合金 (如哈氏合金),甚至不锈钢,其厚度约为50μm,具有一定柔性。缓冲层位于 超导层和柔性金属基带之间,由不同种类金属氧化物层构成,厚度几 μm。超导层厚度约1 ~ 3μm。随后 在顶端覆盖几 μm 的银作为保护层,最后进行铜封装或铠装。

缓冲层的双轴织构技术和超导层的薄膜外延是加工YBCO材料的核心工艺,可以解决YBCO应用的问题。这些类似于泛半导体行业的薄膜外延技术或者薄膜沉积技术,因此也使用了类似的加工设备, 比如卷对卷射频磁控溅射设备、卷对卷离子束辅助沉积设备、卷对卷高温射频磁控溅射设备、卷对卷脉冲激光沉积设备、卷对卷直流磁控溅射设备等。卷对卷制造的好处包括高自动化率以及高生产良率,它可以减少工人在板对板/片对片加工中的搬运操作以及人为失误。当然卷对卷对基材的柔性有一定要求。

双轴织构缓冲层的构建。缓冲层起到阻隔金属基带的元素扩散到超导层的作用,因此缓冲层需要化学 性质稳定,不与超导层和金属基底反应,也要有较小的表面粗糙度。另外, 缓冲层的热膨胀系数也要与超导层保持一致,否则在超导层高温晶化阶段会产生过大的内应力,而这会导致超导层的褶皱甚至开裂。

同时缓冲层也是超导层外延生长的模板,因此缓冲层必须与超导层有较高的晶格匹配度,以保证减少 大角度晶界的产生,对传输电流大有裨益。这要求缓冲层的顶部与超导层接触的晶粒必须有双轴织构特征。 双轴织构是指缓冲层多晶的晶轴在两个方向比较集中。

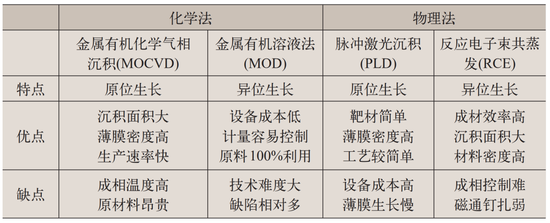

织构化缓冲层的制备工艺路线主要有3种:轧制辅助双轴织构基带技术 (RABiTS)、离子束辅助沉积技术 (IBAD)、倾斜衬底技术 (ISD)。国内的上海超导、上创超导、苏州新材料研究所均选择了IBAD工 艺。

• RABiTS是把哈氏合金通过轧制得到带状材料,再经退火二次结晶从而获得双轴织构的晶粒,双轴 织构的合金带成为缓冲层 (如RE2O3、CeO2、YSZ 等) 外延生长的模板。

• IBAD是采用离子束辅助技术获得薄膜沉积时的择优取向,进而在不锈钢带等多晶金属基体上生长 双轴织构氧化物缓冲层 (如MgO等)。

• ISD技术与IBAD技术颇为相似,是采用倾斜衬底技术获得薄膜沉积时的择优取向。通常在缓冲层 上还会再外延生长CeO2 、LaMnO3 等氧化物帽子层,可以看到最终的缓冲层是多层结构。

YBCO超导层的外延生长。基于上述3种技术建立的双轴织构缓冲层,再采用不同的薄膜外延生长技术,可实现YBCO超导层的外延生长。为了实现YBCO超导层的外延生长,早期人们采用了几乎所 有薄膜生长技术,经过20多年发展和研究,激光沉积法 (PLD)、金属有机气相沉积 (MOCVD)、反应电子束共蒸发(RCE)和金属有机溶液法(MOD)则逐渐发展为可用于产业化的YBCO超导层的外延生长技 术。国内的上海超导、上创超导和苏州新材料研究所分别选用PLD、MOD和MOCVD,这些技术各有优缺点。

实际带材的性能还是更依赖于PLD、MOD和MOCVD三种工艺的成熟度。但也有传言, PLD带材成品会有大颗粒影响镀膜质量,且镀膜速度慢,设备靶材需要进口;MOD带材有气泡,不能用于大载流的聚变磁体,导致上创超导在聚变磁体项目投标不顺利。

除去工艺成熟度的提高,YBCO的另外一个努力方向就是截面积变大。超导层截面积变大, 如果电流密度不变,那么实际通电电流会变大。例如把超导层厚度从1μm提高到10μm,带材载流能力可以提高10倍。但是超导层厚度提高实际上会破坏其双轴织构的结构特征,到目前为止,还没有人能够实现将YBCO 带材的超导层厚度提高到 10μm。如上海超导、上创超导等公司的产品,超导层厚度一般维持在2μm。深创超导则有自研的双面带材技术,可以实现近4μm厚的超导层。各公司一般是通过提高带材宽度来扩大 截面积。例如上海超导的YBCO带材宽度分为3.3mm、4mm和10mm三个参数,载流能力也依次增加。 事实上,这些产品都称为窄带材,未来还会出现40~60mm的宽带材,各家公司也在努力量产。

下表内大部分企业具备百米级带材生产能力,一些企业也具备千米级带材生产能力,而千米级带材是强电应用的基础。但能够大规模稳定量产的公司只有三家:日本FFJ、俄罗斯SuperOx 和中国上海超导。 其中上海超导和FFJ 可以实现每年1000km 以上的产能,产品覆盖了全球 80% 的YBCO示范或试验工程。

需要注意当下,FFJ、SuperOx和上海超导都在扩产,它们在2023年的产能都在500km以上,2024年产能预计分别为1750km、500~1000km和2000~4000km。而美国Superpower、日本Fujikura、美国AMSC、韩国SuNAM、德国THEVA、上创超导、东部超导公司2024年只能提供500km以下的产能。其他公司甚至尚未对外供货。

YBCO在大规模市场应用中的最大障碍是其高昂的成本,达了150 ~ 250 美元/kAm,这相当于铜线价格的十倍。头部公司的大规模扩产导致YBCO带材价格正快速下降。据称不久的未来,国内YBCO大批量采购订单(中端产品)可能降到了50元/m,成本不足40元/m,这刚好是行业认为的电力应用的价格门槛。

YBCO的产能扩张也是下游需求扩张导致的。YBCO的下游需求主要包括(1)以紧凑型托克马克为代表的大型科学装置;(2)高温超导电缆;(3)以超导磁体为基础的科学仪器。

紧凑型托克马克使用YBCO绕制的磁体,近年来使用该路线的项目集中爆发。根据IAEA统计,至2022年全球共有145个核聚变装置,其中99个在运行、13个在建、33个在规划中。在所有核聚变装置中,托克马克有9个在建,16个规划中,其中12个为紧凑型。虽然这些项目属于非民用的科学装置,但单个项目的材料消耗量巨大(比如仅美国SPARC项目就消耗10000km带材,几乎与全行业2024年产能持平),评价营收接近5000w~4亿。

YBCO超导电缆对可靠性要求高,需要大量高温超导示范做验证,目前国内外正稳步推进。根据IEA统计,全球范围内约有40个高温超导电缆项目,其中14个在运行/在建,未来会维持在10~20个项目,平均每个项目贡献营收5000w~1亿。

五、高温超导电缆

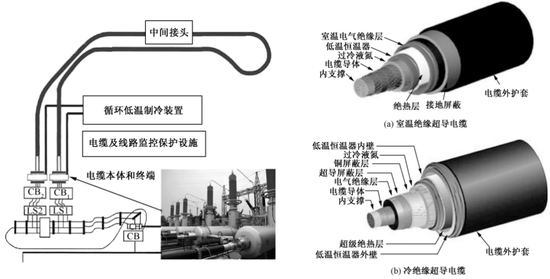

(一) 基本结构

高温超导输电系统的主要组成部分有高温超导电缆本体、超导电缆终端、循环制冷装置和配套电缆及线路 监控。超导电缆终端是电缆本体和外部电气设备之间、冷却介质和制冷设备之间的连接通道, 担负着温度和电场的过渡。循环低温制冷装置由制冷单元、液氮泵、冷箱、循环管路和储罐等部分组成, 将电缆运行过 程中产生的热负荷带至冷箱,与制冷机或减压降温单元所产生的冷量实现热交换;液氮再次过冷后继续在电缆内部循环管路中流动,维持超导电缆的正常运行温度。循环低温制冷装置连同低温恒温器占成本 50%以上。

超导电缆结构主要包括内支撑、电缆导体、低温恒温器、电气绝缘层、电缆屏蔽层和外护套。其中, 电缆导体由超导线材绕制,占成本约40%;低温恒温器实现与外部热绝缘,维持低温环境。

根据电气绝缘层的位置,高温超导电缆本体有两种基本设计,即室温绝缘电缆和冷绝缘电缆两种。室 温绝缘电缆的电气绝缘位于低温恒温器外部,仅有超导导体处于低温环境中,而冷绝缘电缆的超导导体和 电气绝缘均放置在低温恒温器内。室温绝缘电缆结构相对简单、制作容易;而冷绝缘电缆结构紧凑,损耗 更小,但需要解决过冷液氮等低温环境下的绝缘问题。冷绝缘电缆结构更加广泛地应用于大容量、高电压等级的场景。因此,除了早期工程采用了室温绝缘超导电缆外,世界上在研或已投运的超导电缆项目绝大多数都采用了冷绝缘超导电缆。

电缆根据传输电流可以分为直流电缆和交流电缆。交流电缆配套的发电机、电动机、变压器成本低,直流电缆长距离输电无交流损耗,目前两者在电网中并存。超导电缆也可分为直流高温超导电缆和交流高温超导电缆。其中,直流高温超导电缆运行过程中总体损耗<2%,而交流高温超导电缆由于磁通效应会 存在一定的交流损耗,约为3~4%。国内外存在大量高温超导交流电缆的示范工程, 相应的研究成果颇多, 且技术方面也均有显著进步。然而, 高温超导直流电缆还处于发展阶段,国内外的直流超导电缆试验工程较少。

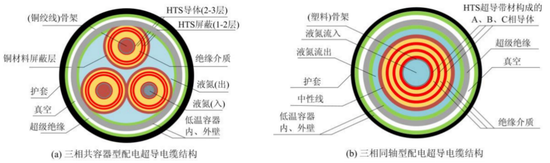

目前最常见的冷绝缘交流超导电缆按照三相通流导体的结构形式可分为三种结构:三相独立结构、三 相一体结构和三相同轴结构,分别适用于高(>220kV)、中低(35~110kV)、低(10~35kV)电压的应用场景。这三种结构来自于国外产品, 中国还未出台类似的结构标准。三相独立结构超导电缆的三相导体分别 位于不同的低温恒温器中。三相一体(或称三相相容)结构超导电缆的三相导体排列如品字形。三相同轴 结构超导电缆的三相导体相互嵌套。三相一体和三相同轴结构的导体均位于同一个低温恒温器中。三种结 构需要根据应用场景进行选择。针对配电网的应用需求,三相一体器和三相同轴型的超导电缆较为合适。

从城市电缆敷设来看,其主要方式包括直埋、沟道、隧道、排管。经济性最高的是直埋方式, 但是不利于维修,寿命相对较短。沟道敷设便于检修和更新, 难在路径的选取。隧道敷设适合大城市、大容量的布局,但经济性差,敷设工作量大。最节省空间的敷设方式是排管, 但载流量受散热条件影响严重。在相 同容量条件下,高温超导电缆的占用空间远小于传统电缆,并且超导电缆不需要考虑散热空间问题,因此高温超导电缆更适合采用排管敷设方式,传统电缆则相对适合隧道敷设方式。四种具体城市超导电缆敷设方式各有优势和不足,具体工程应用的选择还需要根据实际情况进行分析。

(二)技术特点

高温超导电缆具有输送容量高、线路损耗低、占地走廊小、能够提升电网结构、安全环保、可低压大电流传输等优点。

• 输送容量高。在其他条件相同的情况下,超导电缆的传输容量达到常规电缆的3倍以上;采用冷绝缘交流超导电缆传输容量也大于常规电缆,采用直流超导技术的电缆电能传输能力更强。例如:10kV超导电缆传输电力的能力与传统110kV电缆相同,220kV的电缆只需要35kV的超导电缆即可达到 相应的输送能力。

•线路损耗低。既便电缆存在损耗(例如磁滞、涡流损耗、电缆终端和液氮克服循环阻力)及电能消耗(例如制冷系统等,其整体损耗也比普通电缆低 50%以上。

• 占地面积小。由于输送容量高,在固定容量之后,输送电压小,不再需要在地面建高压变电站,节省 了地面面积。同时超导电缆的体积也小,可以节省至少1/3 地下输电管廊资源。这些特点能够扩展 新的电力输送场景,比如大城市的高负荷密度地区供电、峡谷等输电走廊受限区域的电力输送。

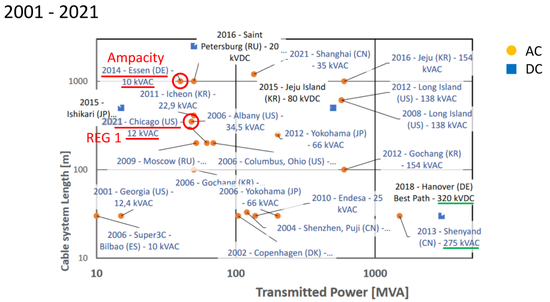

(三)示范工程与应用场景

对于高温超导电缆的应用研发, 日本是规划最早的,从1987年就开展了Super-GM计划;美韩中三国基 本从2000年前后才陆续开始。最先着手的高温超导应用就是电缆输电应用。日本在电缆设计上积累了大 量的先发优势,一开始是TEPCO(东京电力公司)与 SEI(日本住友电气公司)合作研发,后来FEC(日本古河电气公司)也参与进来。这些当时就很出名的电气电力公司使用的是Bi系材料路线,后来逐渐被YBCO淘汰。YBCO带材使用薄膜沉积技术,而Bi系使用PIT技术,差异很大,Bi系材料的生产经验很难挪用到YBCO,所以前期的先发优势没有累积下来。现在研发YBCO的头部公司多在2011年前后成立,包括日本FaradayFactory、上海超导、上创超导等。

德国AmpaCity项目。2011年9月项目启动,投资1350万欧元,由德国莱茵集团牵头,Nexans负责 电缆、终端和配套限流器设计制作。电缆为Bi2223材料,参数为1km、10kV/40MVA,于2013年3月在德国埃森市区开始铺设,连接市内Dellbrügge和Herkules两个变电站。2014年3月,成功接入电网并投入商业化运行。该超导电缆是功率是铜电缆的6倍,同时由于额定电压10kV小于铜电缆的110kV,取消多做高压变电站。

上海 35kV 公里级超导电缆示范工程。该示范工程由国网上海电力承建运维,穿过徐家汇商圈、上海体育馆等核心区,于2019年2月启动,2021年 12月投运,连接长春变电站和漕溪变电站。其中,该电缆工程使用的YBCO涂层导体全部来自上海超导,电缆总长度1.2km(世界最长,但由三根400m级电缆连接而成),设计电流2.2kA,超导材料用量约5000w人民币,电缆价格约为9000w元/km。该线缆替代了4-6条220kV的铜电缆的输送量,因此节省了70%的地下管廊空间。

深圳10kV三相同轴交流电缆示范工程。该工程由南方电网深圳供电局牵头,位于深圳市平安大厦,为了解决平安大厦的供电紧缺问题。该工程于2019年正式投运,连通深圳福田中心区220千伏滨河变电站和110千伏星河变电站,电缆长度为400米级。该电缆工程使用的YBCO材料全部来自上海超导,材料用量约1700w人民币。该10千伏三相同轴高温交流超导电缆相当于一根常规110千伏电缆的电量输送能力。

苏州0.375kV低压直流电缆示范工程。 理论上,交流高温超导电缆的损耗在3%~4%,而直流超导电缆的损耗只有1%~2%。苏州示范工程由苏州吴江区政府、国网苏州供电公司、江苏永鼎股份有限公司三方联合启动,在吴江同里中低压直流配电网的基础上,建设一条总长180米的高温超导直流电缆,连接起10千伏庞东直流中心站和泓晟塑胶科技(苏州)有限公司厂区直流配电房。该工程额定电压/电流为375V/4.5kA,于2023年正式投运,使用的YBCO材料由上海超导和上创超导共同提供。

YBCO高温超导电缆正处在试验示范和商业化初期阶段。从可靠性来讲,输电系统对其要求很高,需要由政府和国网、电网带头持续以示范工程形式验证可靠性, 政策依赖性比较强。从经济性上看, 高温超导材料的价格正快速逼近商业化门槛50元/kAm,但输电系统还包括液氮制冷机及循环系统,这部分的成 本依旧很高。超导材料加上制冷系统导致电缆费用高达约9000w 元/kAm,远大于特高压输电线路平均造价约几百万元/km。但在特殊场景下,如密集城市地区配电网的大容量局部增容(也许是密集城市的电车充电桩扩容的解决方案),超导输电可以发挥高载流、大容量、占地少的优势。这些优势可以减少征地成本、地下排管成本和变电站建设成本, 最终实现输电工程总体造价的降低,甚至低于该场景下传统输电系统造价。

以深圳10kV示范工程为例比较相同输送容量下的工程成本

• 传统直流电缆

送电方式:10kV升压110kV,110kV地下排管传输,到平安大厦附近变电站降压至10kV;

电缆规格:110kV/200A/1km;

设备成本:电缆本体300∼500w+ 变压器700∼900w;

变电站建设成本:征地6000∼9000w+ 建设费用1000∼2000w;

地下排管成本:6000w;

施工成本:100w;

总计:1.4∼1.9亿

• 高温超导电缆

送电方式:10kV直送;

电缆规格:10kV/2kA/1km三相同轴;

设备成本:电缆本体4000∼5000w+ 液氮制冷系统3000∼4000w+ 失超监测系统、绝缘保护系统1000w;

变电站建设成本无;

地下排管成本:若已有10kV地下排管则不需要重建,无成本,若需要重建由于电缆体积小,

排管成本低于传统<6000w;

施工成本:400w;

总计:0.9∼1.6亿

六、 高温超导磁体

(一) 技术难点

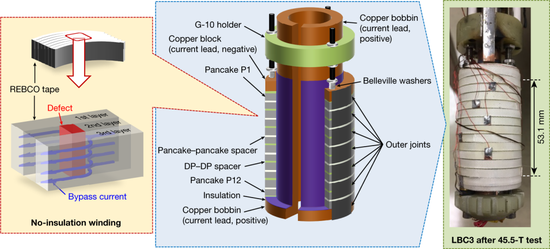

磁体就是由通电的线、带或缆沿着圆柱轴线绕制的线圈, 根据电磁感应产生沿轴线的磁场。磁场的大小正 比于线圈的通电电流,而且通电电流是直流还是交流也决定了磁场是恒定的还是脉冲的。传统磁体一般选用铜线,因此电流密度小,要产生大磁场要求绕制的层数、铜线的截面积非常大, 最终导致磁体体积巨大, 甚至根本不可能实现。高温超导磁体选用YBCO带材绕制,电流密度高,最终磁体体积很小就可以实现巨大磁场。

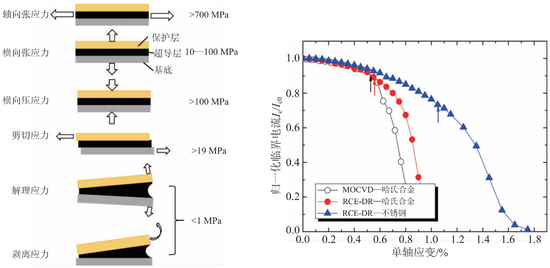

由于YBCO的材料特性,使用其绕制磁体主要有两个技术难点。陶瓷材料脆性大,绕制应力应变降低临界电流。带材在磁体中会受到各种应力,其中主要的有:绕制带材时的弯曲应力;环向的电磁应力;由于不同材料热收缩的不匹配而导致的热应力。这些因素会产生轴向、横向、剪切、剥离应力。对于YBCO的基材一般选用哈氏合金或不锈钢,在轴向应力有较大的机械强度。但YBCO是层状结构,不同层材料 在不同横向应力下的响应不同,容易分层,失去超导性。提高层间结合力是重中之重。

导电各向异性,外磁场方向使临界电流不均。YBCO带材的临界点了不仅与外磁场强度的大小有关 系,还与外磁场和带材表面的夹角有关系。一般情况下,临界电流随着磁场强度的增大而减小,对于确定的磁场强度,当磁场平行于带表面时,临界电流最大;当磁场垂直于带表面时,临界电流最小。这种现象主要源自于Cu—O平面之间的本征磁通钉扎。带材的磁场各向异性对磁体设计带来了极大的影响,因为 在磁体中,不同位置的导体受到的磁场强度及其与磁场的方向都是不同的,这样导致临界电流在磁体中的 分布是不均匀的,容易在薄弱处失。这个问题对于复杂几何构型的磁体更加严重,比如托克马克用的D形大口径聚变磁体,更不用说仿星器。

克服这两个困难需要在带材加工和磁体绕制两个阶段的下功夫。一般带材加工就是前面提到的上海超导、日本Faraday Factory 、SuperPower这些公司,他们的磁体用带材参数与电缆用带材不同。磁体绕制则有三种模式,一方面是上游带材生产公司有磁体定制服务,代表性的就是西部超导公司的 NbTi低温超 导磁体定制产品,高温超导带材加工公司还没有这样的产品;还有就是下游应用公司自行绕制,比如能量奇点这样的商业聚变公司购买 YBCO带材之后自行设计聚变磁体,当然这样的研发成本和时间都会增加; 另外就是有些中游公司,专事专办,提供磁体设计和绕制服务,这样的创业公司越来越多。

需要注意,超导磁体和前面提到的超导电缆一样,存在交流损耗。从宏观角度来说,交流损耗是由超 导体中变化的磁场感应出了电场,产生焦耳热;从微观角度来说,交流损耗是由磁场穿透超导带材时量子化磁通线的粘滞运动导致的。交流损耗的存在会降低超导磁体的运行稳定性与安全裕度,且交流损耗的大小将直接决定着制冷剂的消耗量,这将关系到磁体的运营成本与安全性。因此,交流超导磁体的安全性更 能难满足。

(二) 绕制工艺

线圈的绕制方法可以分为层绕式和双饼式。其中层绕式是带材从里到外一层一层的缠绕,一般需要足够长 的带材以完成至少一层的缠绕。而双饼式为两个饼线圈上下依次排列,每个饼从带材中间开始,分别向上和向下由内到外地径向螺旋缠绕,在两个饼的内侧形成一个侧向弯曲的连续过渡区而没有接头。磁体的组装就是由一个一个的双饼线圈依次叠加,并对相邻的两个双饼在最外层进行拼接。

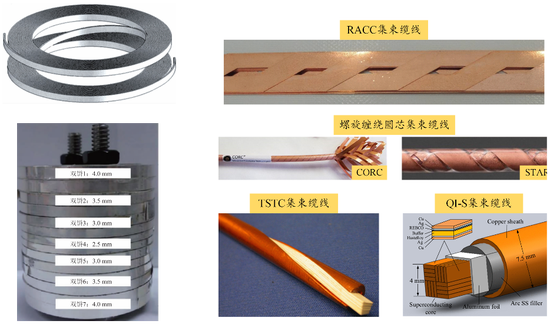

层绕式和双饼式还是保持了以带材形式绕制,根据上面所述,带材绕制有各向异性和弱机械强度两个 难点。具体来说, 层绕式和双饼式适用于kA 以下通电电流的情况,横向应力一般小于50MPa。对于如全高温超导聚变磁体需要的几百kA通电电流,会产生极大洛伦兹力,使得带材剥离或形变。为此,YBCO带材需要预先绞制成缆线再外套金属套,再做绕制。例如瑞士EPFL设计的TSTC堆层扭绞缆线、德国KIT设计的Roebel电缆及CroCo圆形导体,美国Colorado大学和ACT公司联合研制的CORC圆形导体、我国华北电力大学的四方对称堆层缆线等等,这些复合材料增强了导体的机械性能,抑制了超导性能的各向异性,大大增强了工程加工的可操作性和应用运行的稳定性。

根据线圈有无浸渍物可以分为干绕和湿绕,其中干绕为线圈不经过浸渍物固化,而湿绕则要通过浸渍物固化,如环氧树脂、石蜡等。对于没有经过固化处理的磁体, 线圈之间有空隙存在,当磁体运行时在电 磁力的作用下导体发生移动摩擦,导致磁体失超。经过浸渍物固化以后,将有空隙的线圈变成了一个坚固 的整体结构,消除了导体移动。但对于环氧树脂浸渍的线圈, 由于线圈支撑体、环氧树脂和超导层之间的 热收缩系数的不匹配,会在导体上下边缘附近产生热应力,这个热应力足以导致带材分层。

根据带材表面是否经过绝缘化处理可以分为绝缘绕制和非绝缘绕制。经过绝缘绕制的超导线圈必须要采用主动失超保护系统来进行保护。非绝缘绕制的磁体是自稳定的,不需要主动失超保护系统,而一般采用被动保护系统。因为对于非绝缘绕制磁体,一旦失超,电流会分流到金属层,不会突然产生巨大电阻热。 此外,非绝缘绕制除了带材本身没有绝缘材料占用线圈空间,能减小磁体体积,提高了线圈的整体工程电流密度,收到广泛欢迎。

当前的YBCO带材长度一般在1km下,常见的长度规格一般为400~500m,而磁体绕制需要几十km级别的带材,对于聚变用全高温超导磁体甚至达到几千km级别。直接生产 1km以上的带材,当前 各公司的良率还达不到,所以带材拼接成为了折中方案(也可能是最终方案)。连接带材之间的超导接头十分关键。超导接头的制作技术可以分为超导拼接与非超导拼接,其中超导拼接为将两个带材的超导层面对面处理,使得两个超导层进行再结晶生长成为一个完整的超导体。超导拼接的接头电阻可低至10~12Ω。非超导拼接通常使用常导材料钎焊作为连接介质对两个带材进行拼接。非超导拼接的接头电阻可低至nΩ级别。无论哪种拼接方式,超导接头技术都已很成熟,相比于铜线电阻可以忽略不计。

(三) 应用场景:紧凑型托克马克磁体系统

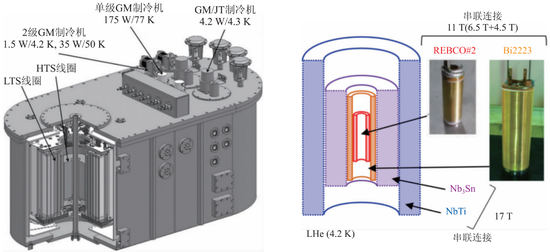

高温超导磁体最早的应用形态是以混合的形式内插在低温超导磁体中,用于增强中心磁场强度。使用内插 形式而不是全部使用高温超导磁体的原因有两方面,一方面是低温超导磁体是超导磁体的传统路线,造价高,内插高温超导磁体是后装的妥协方案,也便于试错;另一方面内插磁体体积小,工艺相对大体积高温 超导磁体成熟很多,所以最先普及。

总体来看,内插高温超导磁体的口径在厘米量级,限制了应用场景,因此材料比对的科学试验意味比较浓,目前没有大规模商用基础。

当前高温超导磁体的应用场景主要还是大科学工程,特别是可控核聚变项目,其产生的需求已经远大 于当前全行业的量产能力。

可控核聚变的主流装置是托克马克。传统的托克马克强磁场使用Nb3Sn磁体,其中等离子体中心的磁场强度限制在约5.5T。作为最典型的托克马克ITER以及其精神延伸EAST、CFETR等,这些装置的主要半径通常在6到9米之间,以确保充分的等离子体性能。这导致这些设备极其庞大,造成高资本成本、需要数十年的时间表、供应链和组装的规模挑战以及复杂的组织问题。但ITER给出了宝贵经验是:磁体必须是超导的。

为了规避磁场体积过大导致的成本问题,美国研究机构PSFC和CFS近些年得到关键结论:一个体积约为ITER的 1/35的小托卡马克可以实现高聚变增益,前提是(1)TF磁体能够提供12.2T的轴向磁场,对应于约22T的线圈峰值磁场,以及(2)TF磁体能够在有较小辐射屏蔽的紧凑托卡马克中保持 低温稳定,尽管预计会有显著的核加热。这两个要求排除了使用NbTi或Nb3Sn超导体的可能性,因为它们在聚变样式的磁体中实际上只能达到约9T和13T的最大场强,并且由于其与临界温度的小余量、低热容量和低热扩散率,在4K下无法耐受显著的核加热。唯一能够满足这些要求的超导体是YBCO。于是 近几年开始流行全部使用YBCO做磁体的托克马克,称为紧凑型托克马克。

聚变用高温超导磁体,主要有几个特点。(1)应用形态不再是内插,不存在混合型应用;(2)线圈是大口径,口径可以达到米量级,不同于内插型科学试验的厘米量级;(3)大口径线圈要在中心处提供高磁场,需要载流到 105A量级,不同于小口径的102A量级,因此必须先制成集束缆线再绕制;(4)托克马克的线圈不再是圆形,几何构型对机械强度要求也更高。

从结构来讲,托克马克有三套磁体系统,分别是环形磁场(Toroidal Field,TF)、极化磁场(Poloidal Field,PF)和垂直磁场(Central Soliloid,CS),约占托克马克总成本的40%。其中 TF 磁体制造相对简 单,一般有十几个分立的D形磁体构成,通直流电;CS磁体和PF磁体是脉冲磁体,数量只有一个,通交流电,有快速磁通密度变化导致交流损耗,因此技术挑战更大。

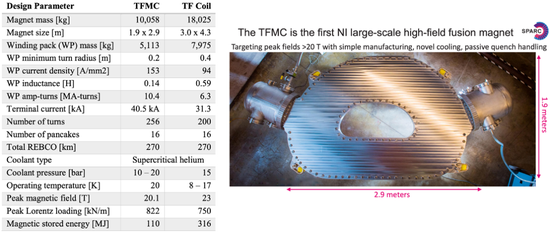

紧凑型托克马克的鼻祖是美国联邦聚变系统公司 (CFS)在 2018年率先提出的 SPARC装置,并于2022年开始建设,计划在2025年建成。SPARC的外半径1.85米,内半径0.57米,TF强度12.2,这意味着SPARC的体积只有国际热核聚变装置ITER的约1/40,成本可能只有1/50。需要注意的是,SPARC虽然使用YBCO磁体,但为了追求更大的磁场,还是暂时使用液氦做制冷剂。

SPARC 在项目建设之前首先开发了聚变用TF磁体示范项目,TFMC。TFMC需要270公里长的YBCO带材,在磁场建设阶段几乎买下了全球所有公司10%的YBCO商业带材。TFMC磁场线圈由16个分立的D形磁体构成,通电电流约为30~40kA,中心磁场强度峰值可以达到20T,线圈承担的洛伦 兹载荷峰值高达约800kN/m,机械应力约 1GPa,超导接头电阻在 12T磁场背景下保持2nΩ以下。

除去技术路线的开拓,TFMC对YBCO的需求也造成了YBCO成本的下降,这也是项目最初的目标之一。从2018到2021年中期,CFS对TF磁体示范项目的采购将REBCO带材每米平均成本降低了近40%。此外,TFMC所需的高标准规格也带来了技术进步和良率提高。

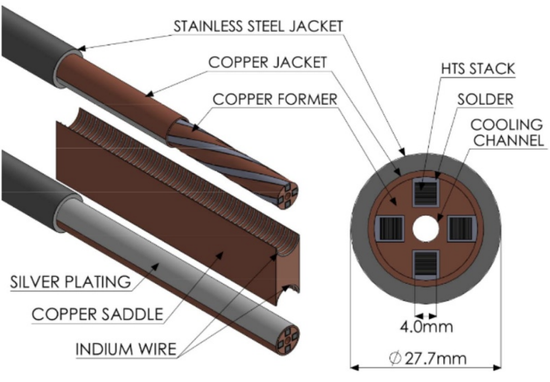

TFMC的缆线绕制技术开始有两个方案,分别是 NINT缆线和 VIPER缆线,该项目最终选择了NINT缆线。这启发了SPARC正式工程的磁体缆线技术方案:NINT缆线用于直流磁体TF;VIPER缆线(基于TSTC)用于CS和PF磁体。NINT缆线技术最早用于Nb3Sn材料绞缆,只适用于绕制直流磁 体;VIPER缆线使用TSTC架构,可用于绕制交流磁体也可以当作直流磁体备选方案。

CFS对SPARC装置的全面采购已经启动,预计将达到10000km,几乎是全球各公司YBCO带材的总产能,导致 YBCO 成本降进一步下降,目前订单已交付1/3。

FIGURE 16: VIPER 缆线

FIGURE 16: VIPER 缆线责任编辑:何俊熹