10月29日盘后,散户最集中的论坛wsb的母公司 Reddit 发布了Q3财务报告,整体业绩超出市场预期,展现出强劲的增长势头。

股价盘后大涨24%,超过102美元,今年IPO以来涨幅已超140%。

财务概况

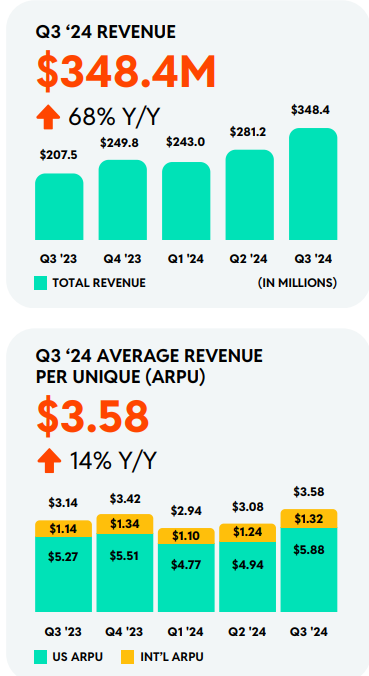

收入: Q3销售额同比增长68%达到3.484亿美元,远超市场预期的3.128亿美元。

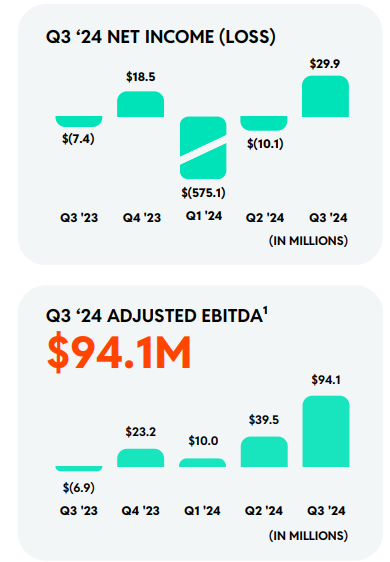

盈利能力:毛利率为90.1%,较去年同期提升了280个基点;调整后的EBITDA为9410万美元,实现了公司历史上的首次盈利,去年同期则亏损690万美元。

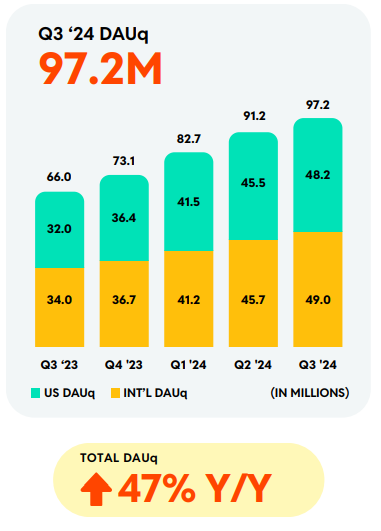

运营数据:DAU由6600万增至9720万,用户活跃度的显著提升

业务细节分析

广告增长得益于大公司合作。广告收入为3.15亿美元,占总营收的90.4%,同比增长56%。增长与大型科技公司的合作有关,如 谷歌谷歌A 和OpenAI,也推动了广告内容的多样化。 微软

资本支出:Reddit在资本支出方面表现谨慎,仅为140万美元,占总营收的1%,公司在控制成本方面采取了有效措施。

未来指引

第四季度营收预测:预计销售收入将在3.85亿至4亿美元之间,远高于分析师预期的3.56亿美元。

利润方面,预计调整后的EBITDA将达到1.1亿至1.25亿美元,高于市场预期的1.01亿美元。

投资要点

Q3的表现是非常强的,日活用户数、营收、利率三增长,而Reddit的差异化运营模式的优势也进一步体现。其主要的增长驱动因素包括:

国际扩张:针对不同市场推出本地化内容,以吸引更多用户

产品投资:针对用户参与度的产品投资,增强与广告商的关系

数据授权协议:特别是与OpenAI和 Sprinklr, Inc. 的合作,将推动未来的收入增长

由于公司强大的用户基础和广告业务能力,其指引上调也意味着增长潜力

持续推进多元化发展和成本控制,未来的盈利能力有望进一步增强。通过技术投资和运营效率提升,公司能够有效控制成本并提高毛利率。

焦点关注

广告收入的持续性,尤其是在经济不确定性加大的情况下。公司表示正在不断优化广告产品,并增强与广告客户的合作关系,预计将继续吸引更多广告支出。

公司上市仍未满一年,目前的流动性仍有限,未来可能迎来解禁后的压力。