文|氨基观察

10月份即将结束,创新药行业的三季度“考试”也将落下帷幕。

从表象看,尽管整个行业依旧是动荡不安,新药研发扎堆“内卷”、商业化挑战重重、资本寒冬仍在蔓延,但从业绩来看,情况似乎并没有想象中那么糟糕。

一方面,随着头部创新药企产品力、商业化能力不断得到证实,其收入持续高增长,盈利能力增强;另一方面,越来越多的药企,在降本增效的成本控制中也迎来了阶段性成果。

两大因素的共振,使得“减亏”阵营进一步扩大。种种迹象表明,在泡沫过后的寒冬中,创新药的生态格局正在重塑,韧性开始显现,行业头部公司开始加速迈入新周期。

最新公布的三季报中,荣昌生物就是这样的一个例子。

/ 01/ 收入继续高增长,毛利率显著提升

“基本盘稳固”,是荣昌生物财报发布后,市场一致的反应。

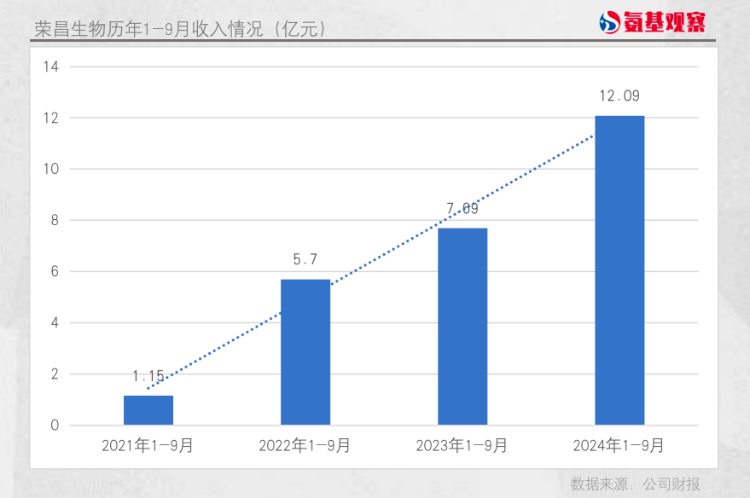

荣昌生物的三季报显示,公司延续了高增长的势头:

第三季度,公司营业收入达到4.7亿元,同比增长34.6%;如果将时间跨度拉长至前三季度,总收入规模则达到了12.1亿元,同比增幅达到57.1%。

过去一年中,整个外部环境对于创新药企业的商业化并不十分有利。相较于去年同期,荣昌生物今年前三季度收入规模的大幅加速增长,显得尤为难得,这也进一步凸显出其商业化管线中泰它西普、维迪西妥单抗较强的产品力,以及公司日益强大的商业化能力。

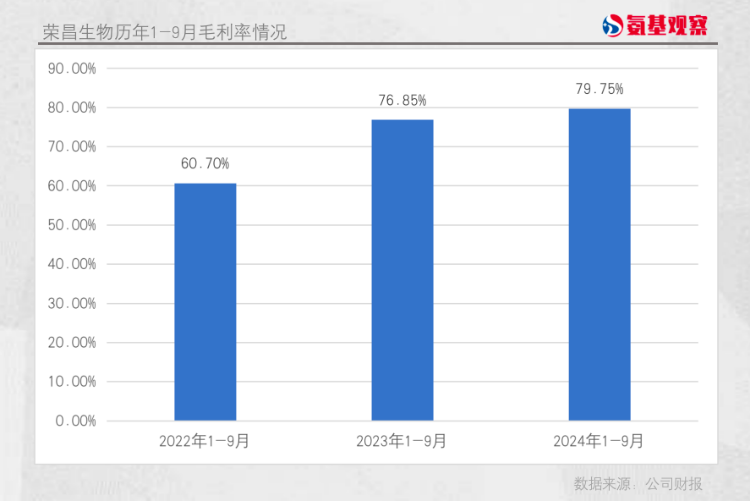

随着收入的持续增长,荣昌生物的盈利能力也得到了持续增强:

2024年1-9月,公司毛利率达到79.8%,同比提高了2.9个百分点,其中第三季度毛利率达到了82.1%,同比提升了约6个百分点。

毛利率提升反映了公司在生产和运营方面的改进和优化。背后的原因之一,是生产工艺的持续改进。随着荣昌生物新药产业化三期、四期项目的陆续投入使用,生产工艺得到不断优化调整,大幅提高生产效率。

原因之二,是规模化产能的持续提升。目前,荣昌生物拥有包括21个2000升的生物反应器,总产能处于国内领先水平。众所周知,大分子药物的生产过程涉及细胞培养、纯化、填充等多个步骤,这些步骤的设备和设施成本很高,而通过规模化生产,这些固定成本可以分摊到更多的产品单位上,从而有效降低每个单位的成本。

原因之三,是实施精细化管理。荣昌生物着力推动精益生产各项措施快速落地,持续提升了运营效率,进一步降低了综合生产成本,并反映到了盈利能力层面。

通过以上三措并举,荣昌生物的毛利率得到显著提升,营业成本实现持续下降。从已公开的数据可以看到,今年前三季度相较于2022年前三季度,荣昌生物收入规模增长超过1倍,但营业成本仅仅增加了9.37%。

收入持续增长,潜在盈利能力增强,市场对荣昌生物的预期也在提升。10月30日,荣昌生物发布季报后首个交易日,公司港股股价大涨14.13%。

/ 02/ 销售费用率大幅下降,打赢成本控制战

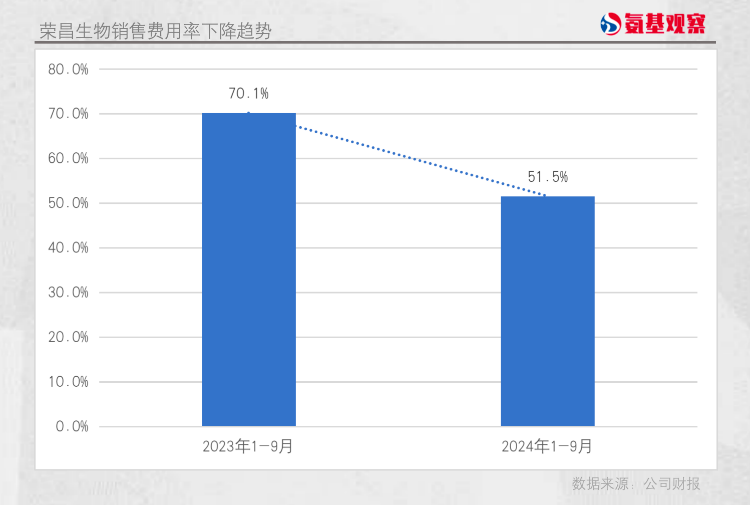

实际上,荣昌生物的降本增效不仅仅体现在产业化环节,而是深入到了公司经营的各个层面。

在控费方面,荣昌生物三季报最大的亮点在于销售费用率的大幅下降。2024年1-9月份,荣昌生物的销售费用率为51.5%,较去年同期下降了18.6个百分点。并且,从季度表现来看,其销售费用率也在持续稳步下降。

也就是说,荣昌生物的高增长并不是以增加销售投入为代价换来的。这也释放出几个积极的信号:

第一,其商业化团队已经度过了市场导入期,进入相对成熟的阶段,意味着后续团队的产出能力将会持续增加;第二,规模效应同样在销售费用层面得到体现,销售费用率进入持续收窄的阶段,意味着后续整体盈利能力有望增强。

同时,荣昌生物的管理费用也得到有效控制。今年前三季度,荣昌生物管理费用支出为2.3亿元,同比呈下降趋势。

在良好控制销售费用和管理费用的同时,荣昌生物的研发投入也得到了优化。第三季度,公司的研发投入为3.47亿元,相较二季度环比下降27%。

研发费用得到控制,并不意味着缩减了未来的预期,而是公司在优化资源配置方面的体现:根据此前公开信息,荣昌生物基于环境变化调整策略,集中资源推进3期临床试验项目。

这意味着,更精确的项目评估和资源分配策略,有望进一步提升公司研发投入的整体效益。随着新适应症的获批上市,预期将为公司带来显著的收入增长,从而为公司的财务状况提供有力支持。

从总体费用增长趋势来看,荣昌生物的成本控制已经取得了阶段性的成果。这也在最核心的利润层面得到了体现:第三季度,荣昌生物亏损额收窄至2.9亿元,环比减少亏损33%。

随着盈利能力的持续增强,以及成本控制的持续推进,未来实现盈亏平衡也就水到渠成了。

/ 03/ 创新成果加速释放,“硬核”支撑穿越周期

荣昌生物的积极表现不仅在财务数字上得到体现,还在业务层面上有所展现。创新药的商业模式通常是研发先行、产出随后。基于过去高强度的研发投入,荣昌生物目前正处于创新成果稳步释放的阶段。

在第三季度,泰它西普迎来了第二个适应症类风湿关节炎(RA)的获批上市。

类风湿关节炎作为一种慢性自身免疫疾病,被称为人类致残的“头号杀手”。根据弗若斯特沙利文报告,预计到2025年全球类风湿关节炎患者人数将达到4220万(包括中国620万人),到2030年将达到4500万(包括中国640万人)。目前类风湿关节炎的标准治疗主要包括抗炎药、糖皮质激素、传统免疫抑制剂及TNF-α抑制剂等药物。对于上述疗法无效或不耐受的患者,存在尚未满足的临床需求,急需新药突破这一瓶颈。

泰它西普展示了成为治疗新选择的潜力。2023年11月15日,公司在美国风湿病学会(ACR)年会上公布了泰它西普治疗RA的3期临床试验结果。数据显示,在24周时,与安慰剂组相比,泰它西普组的ACR20应答率达到60%,较安慰剂组的26.9%有显著提高,最终数值实际上与国际上销售规模最大的生物药物(59%)相媲美。

泰它西普的重症肌无力适应症的上市申请已于10月26日获得正式受理,并被纳入优先审评审批程序,预计泰它西普将加速迎来上市的第三项适应症。此前的2期临床数据显示,泰它西普针对重症肌无力显示出优异的疗效:一方面,治疗起效迅速且效果显著;另一方面,泰它西普的疗效覆盖面广。

在收获成果的同时,无论是泰它西普还是维迪西妥单抗,研发仍在推进。一方面,国际化布局正在加速,泰它西普重症肌无力全球多中心3期临床试验已实现美国首例患者入组;另一方面,针对国内未满足的适应症也在加速向前,例如维迪西妥单抗联合PD-1治疗一线尿路上皮癌的3期研究已经完成患者入组,治疗HER2阳性乳腺癌伴肝转移适应症上市申请已获正式受理,属于突破性疗法,并被纳入优先审评审批程序。

可以预见,随着药物获批、新适应症上市,将持续贡献可观的收入,并进一步支持荣昌生物投入研发,进入“现金流—创新”飞轮加速的阶段。

不断提升的自我“造血”能力,进一步支撑了荣昌生物穿越周期的底气,也在一定程度上减轻了公司的现金流压力,从而让公司的财务结构变得更加稳健。截至9月末,公司在手现金储备11.2亿元,外加可观的银行贷款授信额度,以及公司强劲推进的商业化进程,现金流问题变得更加安全可控。

从财务数字到业务层面的稳健表现,背后贯穿始终的,是荣昌生物的长期主义思维导向,这或许也将给我们提供一些穿越周期的启发。