文|雷报 青崖

近日,美泰、孩之宝相继发布了2024年第三季度财报。雷报据此获悉:

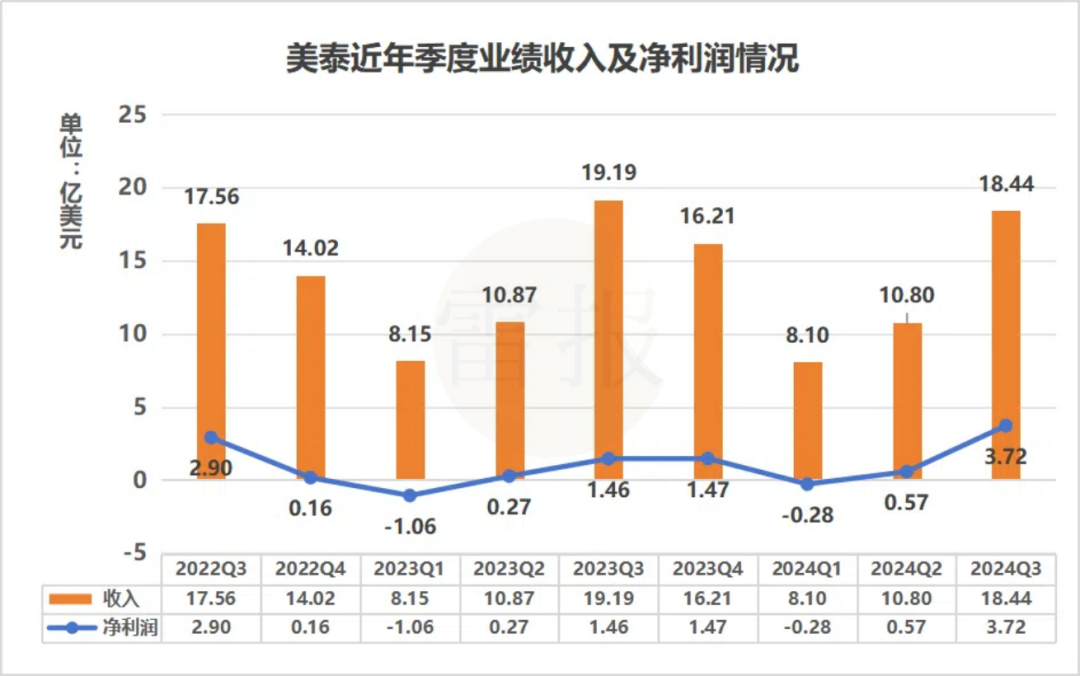

美泰Q3实现净销售额18.44亿美元,较去年同期下滑4%;净利润3.72亿美元,比去年同期增加了2.26亿美元,净利润实现154.79%的亮眼增长。

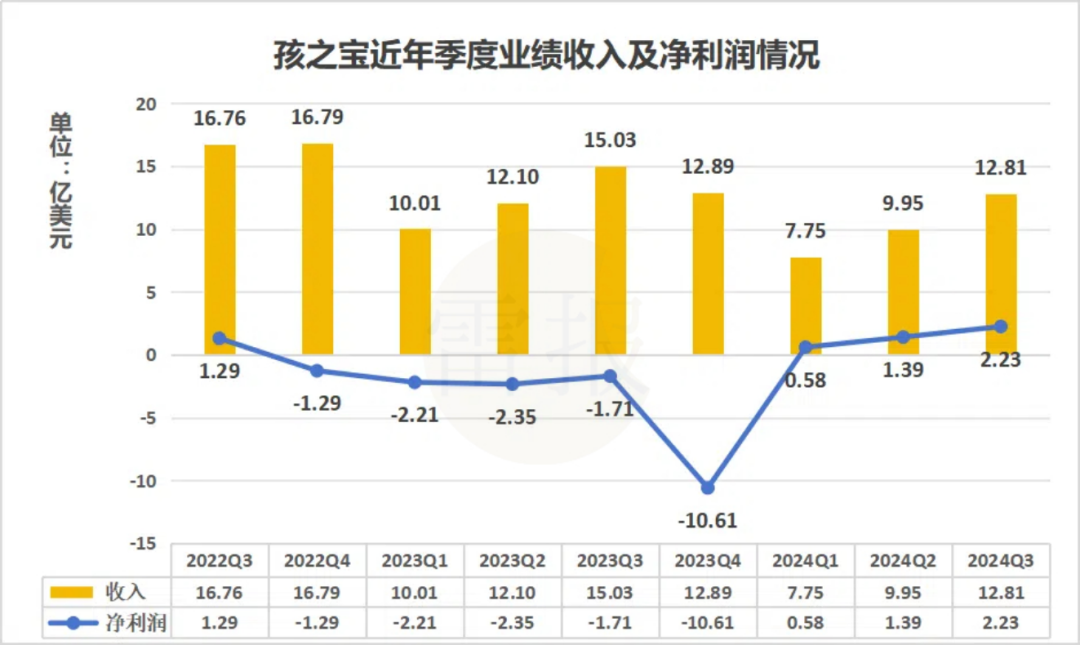

孩之宝Q3实现净收入12.81亿美元,较去年同期下滑了15%(不包括eOne出售,营收下降9%);净利润2.23亿美元,去年同期则净亏损1.71亿美元,孩之宝的转型战略助力孩之宝在2024年迎来“触底反弹”,业绩相比于去年的低谷期正持续向好。

总的来看,2024年Q3,美泰、孩之宝两家头部玩具公司都实现了净利润大涨,玩具巨头们几乎已经摆脱去年的阴霾,日子好起来了,同时财报显示,“IP授权”为传统玩具公司的业绩提供了不小的助力。

接下来,雷报将根据最新财报分析两家的具体情况。

孩之宝:《小马宝莉》授权增长,亚太地区收入增长33%

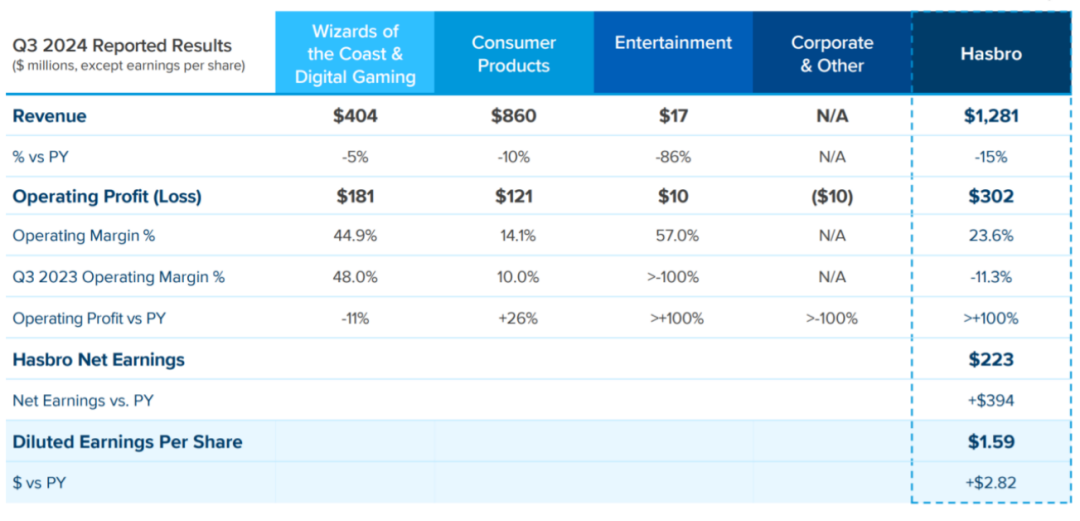

孩之宝经历了去年艰难的转型过渡期之后,表现出了不俗的盈利能力,从去年Q3净亏损1.71亿美元,扭转为净利润2.23亿美元,IP授权和数字游戏业务功不可没。其首席执行官Chris Cocks表示:“在第三季度,我们在游戏和授权业务中的优异表现,凸显了孩之宝在这两个利润最高的领域的实力,我们围绕数字游戏、授权和重振产品创新的关键举措正在开花。”

按部门划分,孩之宝旗下业务分为【消费品】、【威世智与数字游戏】以及【娱乐】三大部门,在Q3的收入分别出现5%,10%以及86%的下滑。

具体来看,【娱乐】部门受2023年12月出售EOne影视的影响,收入下降了87%;除去此影响,营业收入因交易交付时间推动,增加了1%。

【消费品】部门主要包括孩之宝玩具的全球销售收入及品牌授权的相关收入,Q3因退出品牌、减少清库存和低于预期的成交量,使营业收入下降了10%,但部分被新产品创新和消费产品授权收入增长所抵销。

IP方面,战斗陀螺、变形金刚、菲比宝宝以及《小马宝莉》IP授权消费品表现优秀。

小马宝莉是孩之宝于上世纪80年代推出的女孩向IP,并陆续推出电视剧、电影、游戏等内容以及IP玩具产品。今年,卡游推出的“小马宝莉”IP系列卡牌,成为了当前中国国内最为火爆的IP卡牌产品。

据悉,卡游公司是在2020年9月与孩之宝公司签约了小马宝莉的授权合作,并由此开始逐步推出系列主题卡牌。目前,卡游已推出趣影、彩虹、辉月、暮光等不同规格的多系列小马宝莉卡牌产品,每包价格从2-10元不等。

10月17日,卡游还宣布了与孩之宝达成深度合作,并获得《小马宝莉》系列的全球授权。卡游的小马宝莉英文版、日文版卡牌产品在发布会上首次亮相,并计划率先在东南亚、日韩等地区发售,正式开启布局海外市场。

【威世智与数字游戏】是孩之宝的核心部门,Q3收入同步下降5%,主要是由于去年Q3推出了热门游戏《博德之门3》,因此这部分的授权和数字游戏收入同比有所下滑。

其他游戏表现方面,《万智牌:魔法风云会》在Q3的营收增长了3%,《大富翁来了!》游戏则贡献了3000万美元的收入,今年已经合计收入7400万美元。

今年2月,万智牌宣布将在《斑隆洛》后开始停止生产中文版实体卡牌产品,此举也引发了中国网友关于“万智牌放弃中国市场”的广泛探讨。虽然这其中不乏孩之宝持续节源,以及简体中文市场受到《游戏王》与《宝可梦卡牌》竞争,还有《Disney Lorcana》虎视眈眈的影响。但是,《万智牌》作为一款深耕了中文社区数十年的卡牌游戏,停止中文卡牌生产,无疑对中文社区玩家感情造成了伤害。

从品牌组合的角度,孩之宝旗下业务划分为【特许经营品牌】、【合作伙伴品牌】、【投资组合品牌】以及【非孩之宝影视品牌】四个部分,2024年Q1,孩之宝将其余的非孩之宝品牌电影和电视品牌移至组合品牌,以符合公司的品牌策略。2024年Q3,四大品牌收入分别下滑7%,17%,12%,100%。

从地区划分,孩之宝消费品的细分市场上,北美、欧洲、拉丁美洲地区市场收入继续下行,分别下滑了8%,22%,21%,亚太地区却实现了33%的可观增长。

一定程度上看,《小马宝莉》IP卡牌在中国地区的热卖,或许是孩之宝IP授权消费品收入以及亚太地区收入同步增长的关键性推动因素之一。

美泰:风火轮增长12%,推进IP影视开发

美泰近年一直保持对IP业务的重点推进,其董事长兼首席执行官Ynon Kreiz在Q3财报中表示:“我们持续执行我们持续几年的策略,以推动IP驱动的玩具业务增长,扩大我们的娱乐服务。”

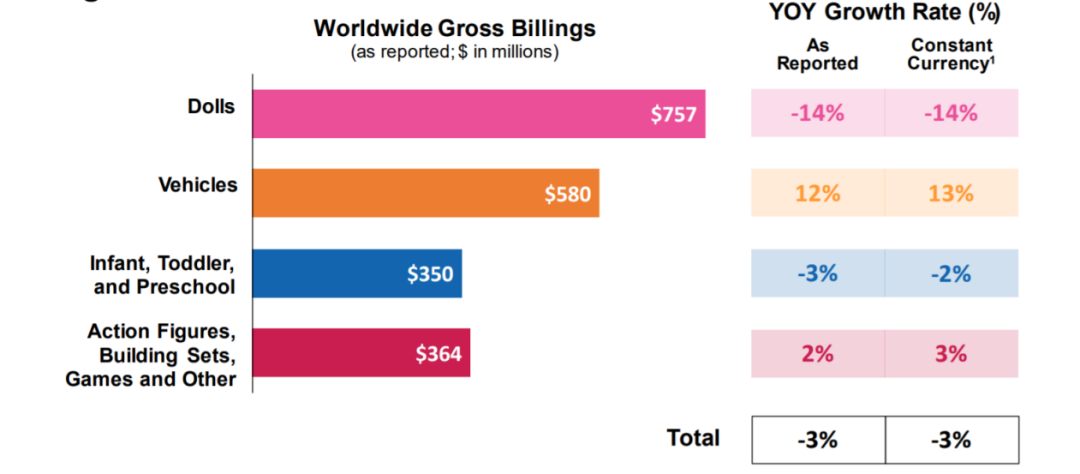

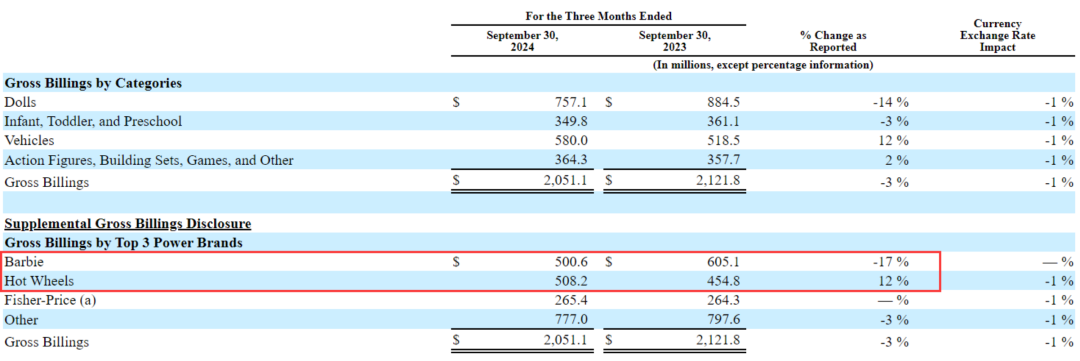

该公司旗下的产品可分为四大类,分别为【娃娃类】、【面向婴幼儿和学龄前儿童】、【汽车玩具类】以及【可动人偶、建筑套装、游戏和其他类】产品,其中,前两类产品在Q2分别下滑14%及3%,后两类则分别增长12%及2%。

对于第三季度,【娃娃类】玩具的全球总销售额为7.57亿美元,下降了14%,与上一年同期的第三季度相比,主要是由于“芭比”收入的下降。

去年《芭比》电影上映,一举斩获了约合超百亿人民币的2023年年度全球票房冠军,该电影也带动了2023年全年美泰的【娃娃类】产品收入大涨,但随着2024年的“芭比热”持续降温,美泰的芭比娃娃也没有那么好卖了。

不过,芭比IP依靠影视化迎来“第二春”鼓励了美泰继续进行IP影视化开发。据悉,美泰有至少14个项目计划进行影视化改编,包括《Hot Wheels风火轮》《口袋波莉》《马特·梅森少校》《摇滚机器人》《叉骨》《火柴盒》等项目,合作了包括华纳影业、环球影业、米高梅、SKY DANCE在内的不同制片厂,同时,《宇宙巨人希曼》电影在Netflix接盘后也在持续推进,并在今年5月全新官宣了主演阵容,由Nicholas Galitzine主演。

其他产品方面,【面向婴幼儿和学龄前儿童】的收入为3.5亿美元,同比下滑3%,主要是由于婴儿用品和Power Wheels产品收入减少;【汽车玩具类】产品Q3收入5.8亿美元,实现了12%的增长,主要受“风火轮”增长的推动;【可动人偶、建筑套装、游戏和其他类】收入3.64亿美元,同比增长2%,主要由游戏的增长驱动,部分抵销了积木类和其他类产品收入的下降。

在美泰的三大旗舰品牌中,“芭比”在Q3贡献5亿美元收入,下滑17%;“风火轮”则同比增长12%,Q3收入5.08亿美元,略超“芭比”成为Q3收入最多的旗舰品牌;“费雪-普莱斯”则人收入2.65亿,与去年同期持平。

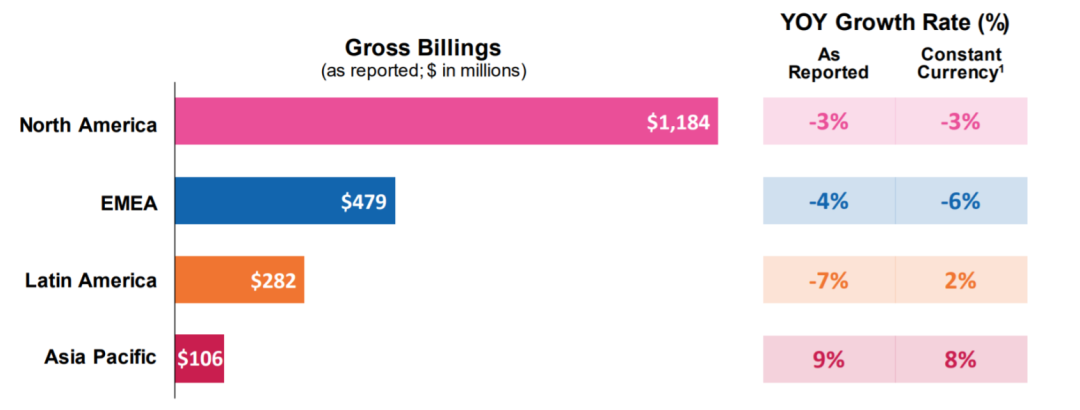

分地区来看,美泰在亚太地区的收入保持着稳定增长,Q2同比上涨4%,Q3上涨9%;而继Q2美泰在北美、EMEA(欧洲、中东与非洲)、拉美地区的收入均下滑后,Q3还在持续下滑。

此前,雷报报道过LVMH集团支持的消费品投资公司L Catterton接触美泰的消息,但截至目前,收购相关的消息还没有出现进一步的发展。