作者 | Hunter Wolf Research

编译 | 华尔街大事件

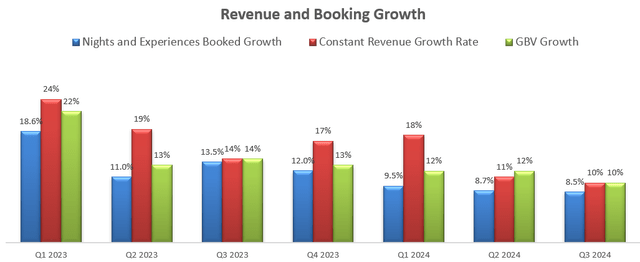

Airbnb(NASDAQ:ABNB)在2024财年第三季度实现了10%的持续收入增长和10%的总预订价值增长。相信强劲的旅游市场将继续有利于Airbnb的短期增长。

国际航空运输协会发布了2024年9月航空客运市场分析报告,报告显示,9月份总收入客公里(RPK)同比增长7.1%,创下当月历史新高。值得注意的是,9月份国际客运量同比增长9.2%,表明国际旅行需求强劲。

随着美联储开始降息周期,我预计全球旅游市场将出现强劲增长,因为消费者可能会有更多可自由支配的旅行现金流。国际航空运输协会预测,2024年全球航空旅客数量将增长10.4%,这是相当了不起的。

Airbnb于11月7日收盘后公布了第三季度业绩,收入持续增长10%,总预订价值增长10%,如下图所示:

第三季度,Airbnb的佣金率与去年同期持平,因为跨币种预订带来的额外收入被其在客户服务方面的投资所抵消。2024年10月,Airbnb推出了Co-Host网络,这是一个寻找和雇佣当地联合房东来管理房产的市场。根据他们的发布,目前有10个国家/地区的10,000名联合房东,Airbnb使用个性化排名算法根据80多个因素推荐联合房东。

Airbnb正在进行正确的投资,以吸引更多房东使用其平台。Airbnb预计2024财年第四季度营收为23.9亿美元至24.4亿美元,由于2023财年第四季度未使用的礼品卡确认的一次性收益,营收率同比略有下降。

对于Airbnb的近期增长,分析师正在考虑以下因素:

国际机场协会(ACI)预测,2023年至2042年全球客运量将以4.3%的复合年增长率增长。全球客运量的结构性增长可能为Airbnb的业务增长奠定基础。

由于非传统住宿满足了广泛的客户需求,Airbnb一直在从传统酒店预订业务中抢占市场份额。预测Airbnb将继续在住宿市场中占据份额。Airbnb计划将其核心酒店预订业务扩展到其他体验相关市场,包括私人旅游、联合房东网络和居家体验服务,这些可能会为Airbnb带来额外的收入增长。

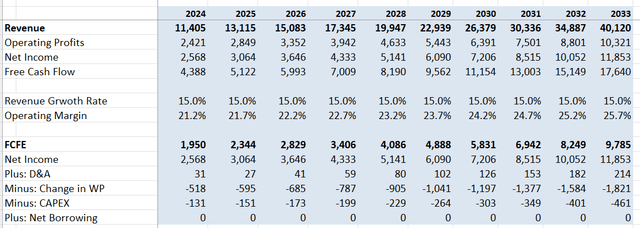

预计Airbnb近期将实现15%的年收入增长,假设全球客流量增长4.3%,传统住宿市场份额增长5%,佣金率提高2%,新服务增长3.7%。我预计年利润率将增长50个基点,其中10个基点来自毛利润,10个基点来自佣金率提高,20个基点来自销售、一般及行政费用减少,10个基点来自研发运营杠杆。计算出总运营费用将同比增长14%,从而为Airbnb带来运营杠杆。我维持股权成本为16.3%,假设:无风险利率4.22%;贝塔系数1.72;股权风险溢价7%。基于这些假设,计算股权自由现金流(FCFE)如下:

把所有未来的FCFE折算到2025财年末,以估算Airbnb的一年目标价格。根据模型,假设终端增长率为4%,一年目标价格计算为每股200美元。

对于2024财年,Airbnb预计股票薪酬(SBC)将比2023财年增加25%,这是由于其限制性股票单位奖励的会计变更所致。2024财年的SBC增长率将超过员工人数增长率。展望未来,Airbnb预计SBC增长将与员工人数增长基本一致。

此外,Airbnb 24财年第一季度的收入持续增长了18%,这得益于复活节的时间安排和闰日的加入。因此,Airbnb 25财年第一季度将面临强劲的竞争对手。