智通财经APP获悉,群智咨询(Sigmaintell)发文称,经历了三个季度的动荡和低迷的电视面板市场迎来了全年富有戏剧性的变化。这一变化主要体现在两个方面,变化之一在于中国政府的“节能补贴”政策(下称“国补政策”)对电视面板需求的短期影响;变化之二在于电视面板的供需双方均借力于四季度为2025年蓄力所带来的市场影响。

国补政策靴子落地,中国市场渐成市场淡季的稳定器

2024年第三季度对电视面板市场是充满变化的一个月,在“618”促销期结束后,惨淡的销售结果促使品牌在7月开始进行库存控制;而海外的旺季备货也将8月过后进入尾声。这两个因素使得电视面板需求显然呈现下降趋势。与此同时,中国政府在7月底落实了“节能补贴”政策的实施细则和补贴资金并从8月底在各省市陆续实施。由于此项高能效产品补贴力度比预期大且政策的执行周期到年底结束,留给各电视品牌的备货周期很短。这一政策落实后旋即促使中国品牌对高能效产品纷纷加大面板备货量。因此,在这些因素的影响下,海外市场和中国市场的电视面板需求自8月开始分化,呈现出“此消彼长”的特点。

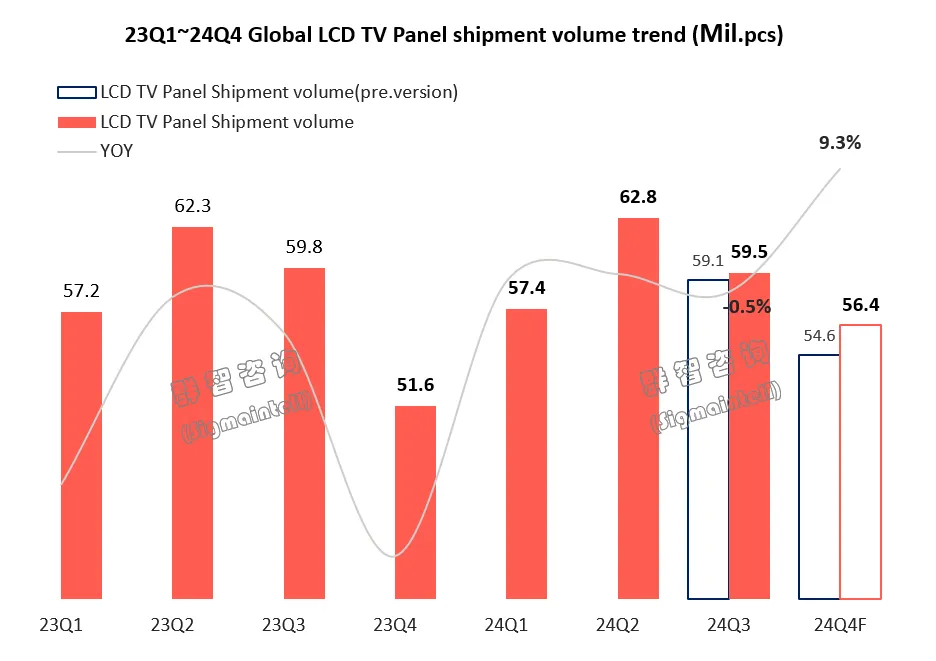

放眼四季度,由于国补政策的实施范围正逐渐扩大到全国,中国市场的备货需求将在四季度持续增长,而四季度品牌的海外渠道备货进入淡季,预计这一“此消彼长”的态势在四季度将变得更为显著。根据群智咨询(Sigmaintell)的研究数据,以数量基准来看,2024年三季度全球LCD 电视面板出货数量5953万片,同比下降0.5%,预计四季度全球LCD电视面板出货量约为5640万片,同比增长约9.3%。同时,受国补政策拉动,累计9月至四季度的面板出货量预测值较此前上调了约220万片。因此,尽管四季度进入全球面板市场淡季,但显然中国的国补政策对淡季效应起到了稳定器的作用。

面板厂商表现分化,头部厂商受益较显著

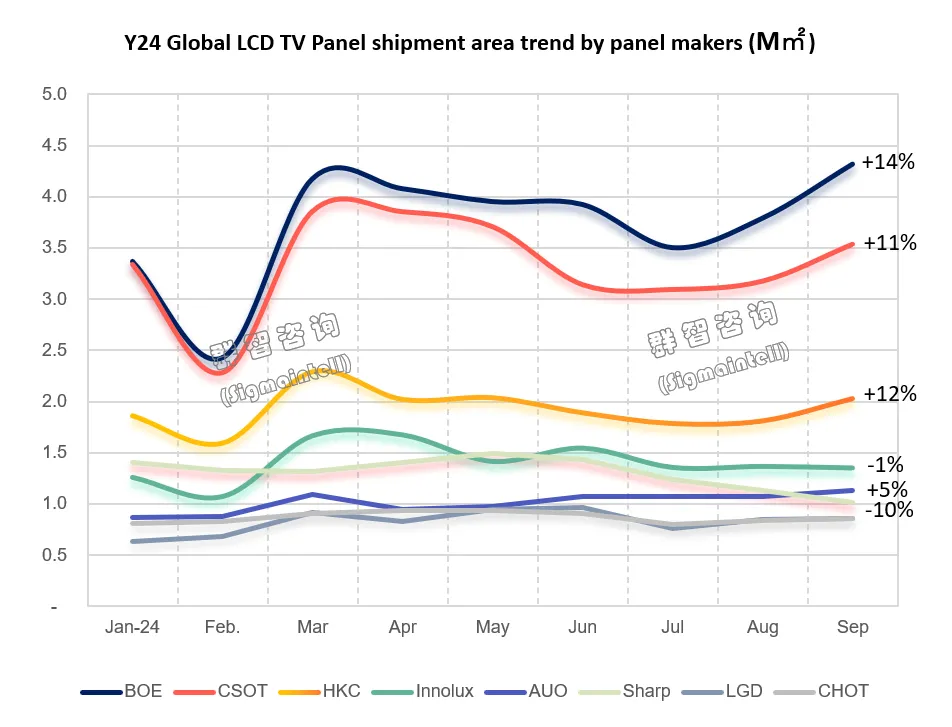

由于此轮电视面板需求波动主要来自中国市场的高能效产品补贴政策,且中国品牌的高能效产品线主要集中于大尺寸,尤其以65”以上为主。因此,对不同面板厂商的影响程度上,在大尺寸有较强供应能力及更快响应市场需求变化的面板厂商将获得更多订单和增长机会。从群智咨询(Sigmaintell)的统计数据来看,由于针对国补政策的面板备货需求自9月开始显现,9月开始各面板厂商的出货表现即有所分化。其中,京东方(BOE)9月电视面板出货面积环比增长14%,华星光电(CSOT)出货面积则环比增长11%,惠科(HKC)增长12%。在中段面板厂商中,仅友达(AUO)9月实现了5%的环比增长,其他厂商均有不同程度下滑。

随着海外市场进入淡季,在国补政策的拉动下,中国市场无疑成为四季度全球电视市场的“星星之火”,但面板供应商在不同产品线的供应能力将给四季度的市场建立竞争壁垒,因此,群智咨询(Sigmaintell)认为,各面板厂商四季度的表现将取决于其自身的产品线和供应能力,而不取决于需求水平。

四季度超大尺寸面板出货量将创单季新高

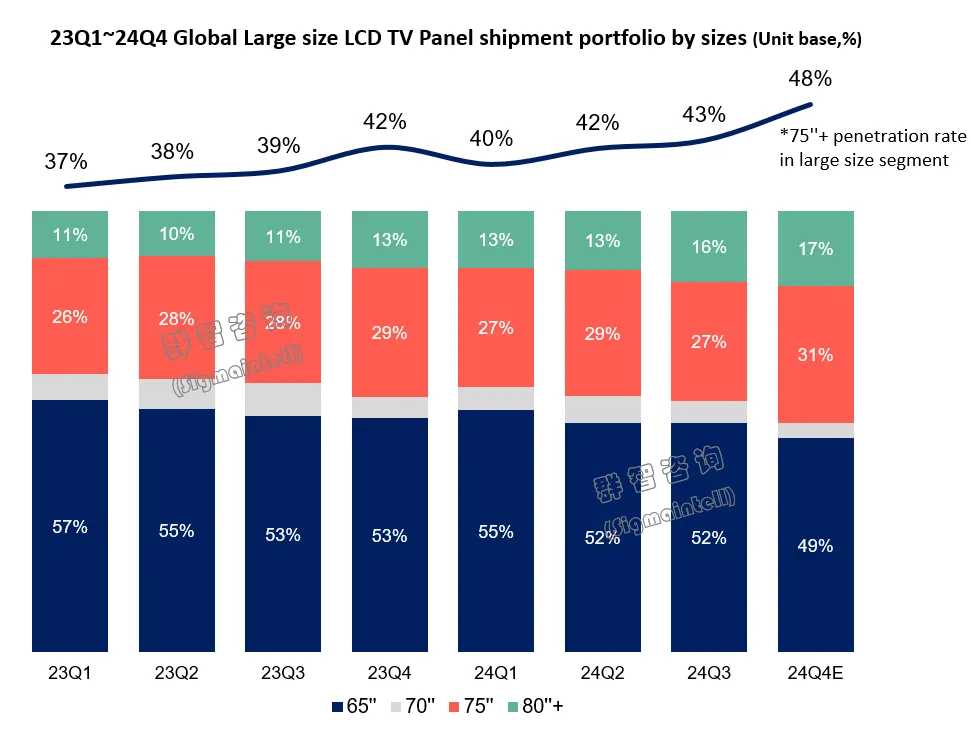

大尺寸的增长(65"及以上)一直被面板厂商视为面积增长和高世代产线产能去化的主要拉动力。在此轮政策的影响下,大尺寸面板市场无疑迎来了春天。受到较大补贴力度的拉动,渠道和终端用户在超大尺寸市场需求得以强劲增长,带动中国品牌对大尺寸面板备货积极性高涨,尤其表现在85"、98"和100"等超大尺寸产品上。根据群智咨询(Sigmaintell)的预测数据,四季度全球大尺寸出货量中,超大尺寸的占比(75"及以上)将首次来到48%,较三季度环比提升5个百分点,其出货量和市场占比均达到历史新高水平。

超大尺寸需求的增长对G8.6和G10.5的供应和产能稼动率均有提振,在“按需生产”的策略下,预计四季度面板厂商高世代产线的稼动率将高于预期水平。

四季度中国两大品牌大尺寸面板采购量将超越双韩品牌

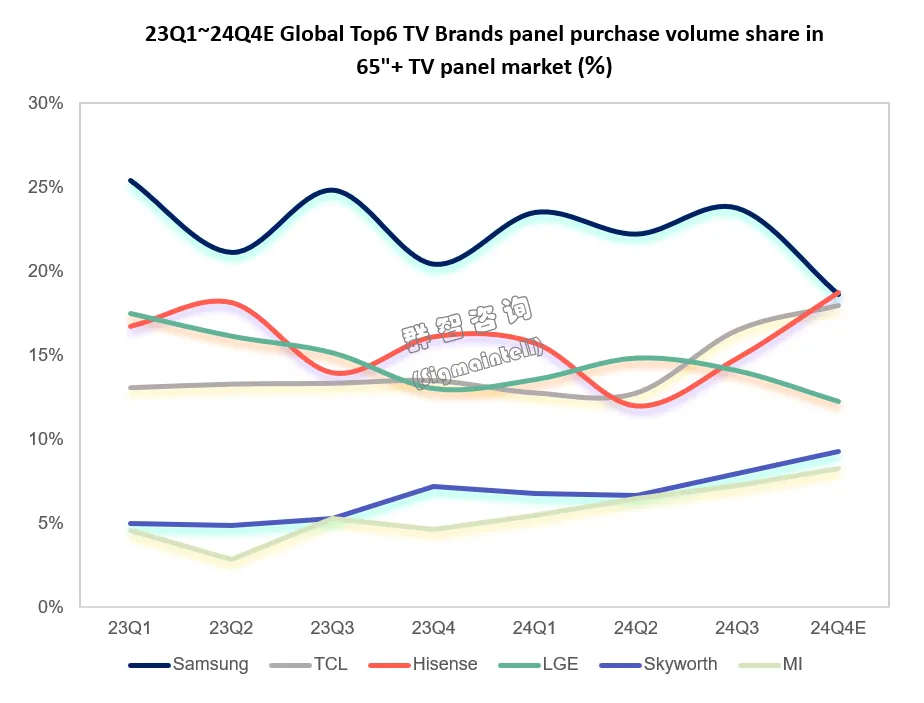

超大尺寸的增长背后主要是中国市场和中国品牌的拉动,从品牌备货来看,9月以来直至四季度,以海信、TCL为代表的中国品牌大尺寸面板备货动能均有强劲增长;与此同时,由于全球市场转入淡季,韩系品牌四季度备货则明显转弱。以四季度单季来看,在大尺寸领域(65"及以上),中国品牌的大幅增长使得品牌间的备货策略呈现反转,其中,海信大尺寸面板采购量将与三星电子持平。

收官亦是开启 四季度为2025年行业格局打下基础

四季度为品牌和面板厂商全年表现的收官之季,政策的加持仿佛给前三季度的低迷动荡的市场注入了苏醒的能量。但群智咨询(Sigmaintell)认为,未来的风险不容忽视,国补政策走向对2025年中国市场的需求前景有着决定性的影响,同时对品牌和面板厂商的中高端产品布局至关重要,加之地缘政治因素变化和海外市场的不确定性增强,十分考验面板和品牌厂商应对需求环境变化的韧性和效率。而今年四季度则是2025年的重要铺垫,供应链的合作关系甚至联盟关系的建立和演变为2025年各厂商的进取速度和能力打下基础。