两个跨国电商平台:木头姐力撑的Shopify(SHOP.US),与腾讯(00700.HK)投资的Sea(SE.US)近日均公布了截至2024年9月30日止的第3财季业绩。在公布业绩之后,两家公司的股价均大涨,其中Shopify在公布业绩后股价大涨21.04%,Sea也一度大涨20.58%,但收市涨幅缩小至10.46%。这两家电商平台到底有何区别?第3季业绩表现谁更理想?

Shopify与Sea的业务差异

Shopify为加拿大电商开发解决方案供应商。其收入主要分为两大部分:订阅解决方案以及商户解决方案,其业务遍布全球。2022年初,Shopify与京东(09618.HK)达成战略合作,或通过京东拓展中国业务。

2024年前九个月,Shopify的订阅解决方案收入大约占其总收入的28%,主要为B端客户提供平台功能,开店套餐平台解决方案等,其大客户包括芭比的母公司美泰(MAT.US)、亨氏、奈飞(NFLX.US)等。这部分收入主要包括可变的平台费和主题销售、应用销售、域名注册、付费应用等服务贡献。2024年前三季,订阅解决方案收入由上年同期的13.12亿美元增至16.84亿美元,按年增长28.35%。

不过,Shopify最主要的收入来源是为其商户提供多样解决方案,其商户解决方案的收入主要包括通过Shopify Payments的支付处理费和货币兑换费。Shopify Payments是一项全整合付费处理服务,让其商户能够在线上线下接收和处理支付卡。此外,其商户解决方案收入也包括第三方佣金,其他交易服务和战略合作伙伴和Shopify Capital服务等的收入,Shopify Capital能为美国、英国、加拿大和澳洲的商户提供融资。

Shopify的大部分商户解决方案收入都直接与其平台的GMV挂钩。截至2024年9月30日止的9个月,其平台GMV合共约1,978亿美元,按年增长23%。而同期的商户解决方案收入则由上年同期的36.04亿美元,增至43.84亿美元,增幅为21.64%。

持有最多Shopify的ETF为木头姐的方舟基金,其中方舟金融科技创新ETF持有9.01%的权益,而木头姐另一投资于区块链和数字经济创新概念股的ETF则持有7.72%。

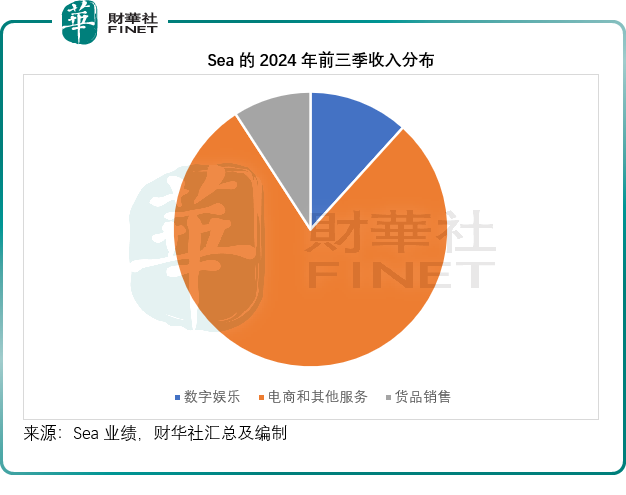

于2009年在新加坡成立的Sea则聚焦于东南亚市场,腾讯持有其18.2%的普通股权益,但并没有投票权。该公司主要经营三大核心业务,通过Garena经营数字娱乐业务,通过Shopee经营电商业务,通过SeaMoney经营数字金融服务。

就2024年前三季的业绩而言,电商业务是Sea最大的收入和利润来源。根据财华社的估算,2024年前三季,电商业务占了Sea总收入的79.12%,电商业务分部毛利占了其合计毛利的79.68%,见下图。

Shopify与Sea最近季度业绩比较

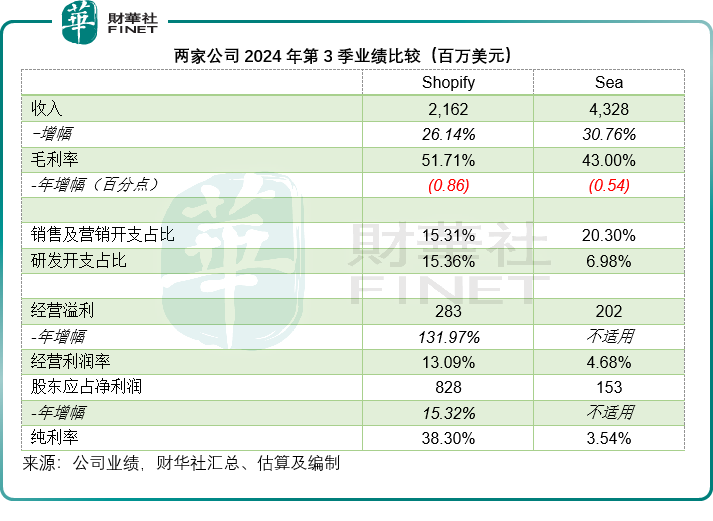

2024年第3季,受商户解决方案收入同比增长26.38%带动,Shopify的季度收入同比增长26.14%,至21.62亿美元,毛利率则按年稍微下降0.86个百分点,至51.71%;但由于经营开支的增幅没有收入高,其季度经营溢利按年大增131.97%,至2.83亿美元。

值得留意的是,Shopify通过电商和金融科技业务累积了大量的资金,其123.29亿美元的总资产中,可交易证券、长期投资和股权投资的规模就占了63.70%,因此Shopify的账面业绩也受到其投资公允值的波动所影响而起伏不定。

第3季,得益于美股大涨,该公司录得股权和其他投资未实现收益5.12亿美元,但与上年同期相比这一收益按年下降7.75%,这一收益占了Shopify税前利润的59.53%,换言之,其炒股收益还高于其主营业务的利润,因此季度净利润仅按年增长15.32%,至8.28亿美元。

Sea的第3季收入为43.28亿美元,按年增长30.76%;季度毛利率则按年下降0.54个百分点,至43.00%。该公司录得第3季经营溢利2.02亿美元,实现扭亏为盈,去年为亏损1.28亿美元;第3季的净利润为1.53亿美元,也明显好于上年同期的净亏损1.44亿美元。

由于Sea同时经营游戏和电商业务,其三大核心业务中主要以电商和金融科技业务与Shopify比较接近。

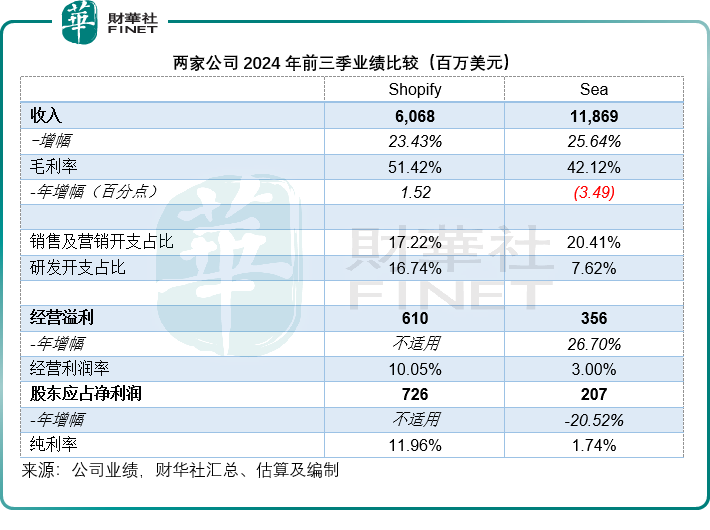

2024年第3季,Sea电商业务的GMV为251亿美元,前三季的GMV为720亿美元,显著低于Shopify前三季的GMV约1,978亿美元。而从收入规模来看,即使扣除游戏业务,Sea的前三季收入仍达到104.78亿美元,高于Shopify的收入规模60.68亿美元,或反映Sea的GMV收入转化率相对较高。

相对来说,Sea的毛利率要比Shopify低,一方面是其电商业务的毛利率相对低于Shopify,另一方面是Sea自己也卖货,而卖货业务的毛利率通常都偏低,今年前九个月为6.96%,严重拖了后腿。

此外,Sea在营销开支的投放上远高于研发,而Shopify作为一家SaaS公司,更注重研发。不过就前三季业绩而言,营销和研发开支占收入的合计占比来看,Sea要低于Shopify,但因为毛利率较低和行政开支相对较高,Sea的经营利润率要低于Shopify。

正如我们前文所述,Shopify的账面利润对于其股权投资的未实现收益(即公允值变动损益)的依赖性较高,也因此其利润表现容易受到股市波动的影响。

总括而言,就经常性业务来看,Shopify的电商业务更具规模,但是从业务布局来看,Sea或更具防御性——既有游戏业务又有电商业务;而就经常性业务的盈利能力来看,Shopify今年前三季的规模效益占优,但同时其账面利润的波动性也较大,未来的盈利表现很容易受到其投资收益的影响。