ARM风云史:软银帝国的最后王牌与孙正义的AI“新饼”

OpenAI刚完成的66亿美元融资中,投资人名单赫然在列:软银投资5亿美元。

这就是说,刚经历了千亿美元愿景基金大败局的孙正义,又回来了?

那这就要说到,如今已搭乘着AI浪潮上市,从而救孙正义和软银于水火之中的那根救命稻草:ARM。

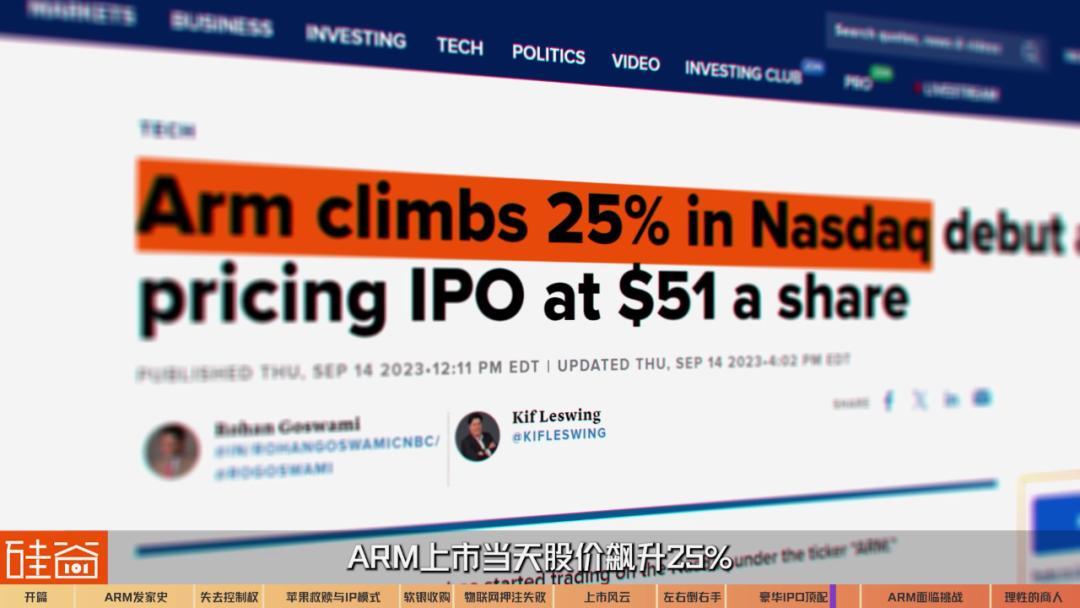

2023年9月15日,芯片设计公司ARM在纳斯达克交易所上市当日收涨25%,成为当年规模最大的美股IPO。

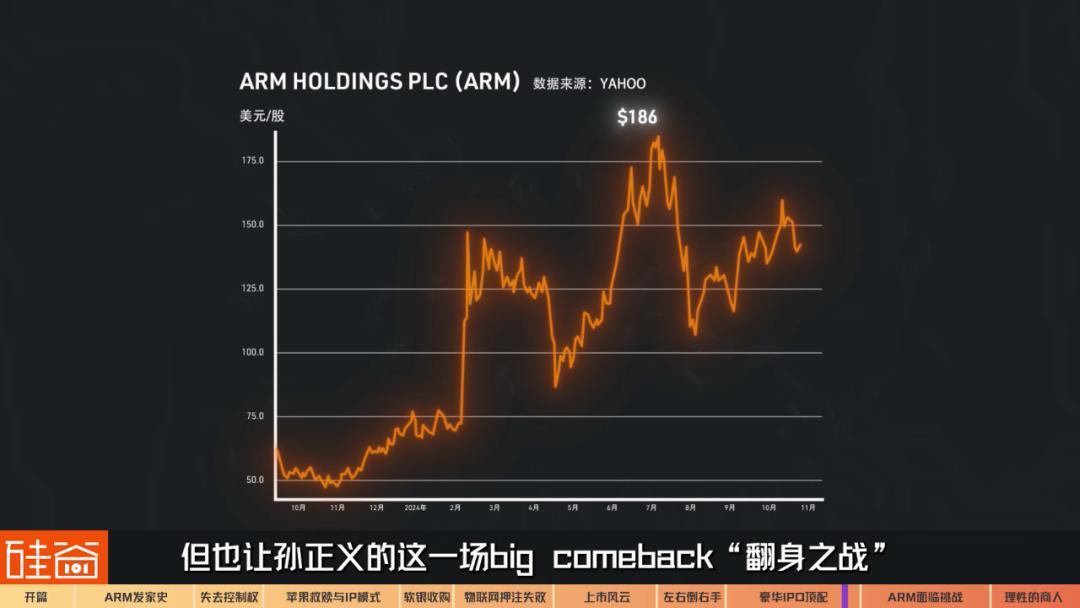

但真正的上涨行情开始于2024年2月2日,由于人工智能AI技术发展对芯片的强烈需求,ARM一路乘着AI和芯片股热潮的东风,在2024年7月12日触及了历史高位,是一年前IPO价格的3.5倍。

而几乎在同一时间,ARM背后的软银在 东京交易所 股价攀升到 24年来新高 。

ARM的成功IPO也给了孙正义此前苦苦挣扎的愿景基金Vision Fund一个喘息的机会:实现了三年来的首次年度盈利。

看来,那位人生习惯了大起大落、豪赌成性的软银创始人孙正义,这一次,又赌对了。这不得不又让外界开始问出那句,始终围绕在孙正义身上的老问题:

“Is he a great investor or is he just lucky?”(他是优秀的投资者,还是纯属运气好?)

关于孙正义的传奇人生,之前如何通过在雅虎和阿里巴巴上的豪赌起家,又如何筹集了千亿美元的愿景基金但通过各种赌性上头的操作把自己套牢翻车的,我们两年前的内容《软银“断尾”与孙正义的赌徒人生》里面就详细讲过,强烈建议各位回看一下,有很多非常有意思的故事。

当时愿景基金亏损数百亿美元,孙正义低头认错,宣布退出软银和愿景基金的日常管理工作、将主要精力放在推动ARM的增长和IPO上。

而时隔两年,断尾的壁虎又重新长出了尾巴,孙正义凭借ARM又重新杀回大众视野。

这篇文章,我们来看看ARM这家公司是如何帮助孙正义翻身的。身经百战的孙正义是如何严密布局来确保ARM的上市是一场必胜之战?

ARM的发家史

2020年9月,软银宣布同意以400亿美元的价格将芯片设计公司ARM出售给芯片巨头英伟达。

当时,软银刚经历了2019年Uber上市不利和WeWork首次冲击IPO失败的闹剧,使得第二期愿景基金的融资非常不顺利,公司已经开始陷入财务危机,让孙正义想出手ARM来进行资金回血。

但是这个交易数字很耐人寻味:2016年孙正义用310亿美元买了ARM,甚至为了凑钱收购首次减持了阿里巴巴的股份,之后在2020年同意卖给英伟达的价格是400亿美元。

算下来年化收益率才仅仅6.58%,对软银这样的投资机构来说,就是毫无疑问的失败。

这也说明,在2020年孙正义已经放弃了ARM。那为什么四年前孙正义又想买ARM呢?ARM为什么一度被他寄予厚望呢?

我们先来回顾下ARM的发展历史,这对后来公司的命运来说也是至关重要。

Chapter 1.1 发家史:CPU与Acorn

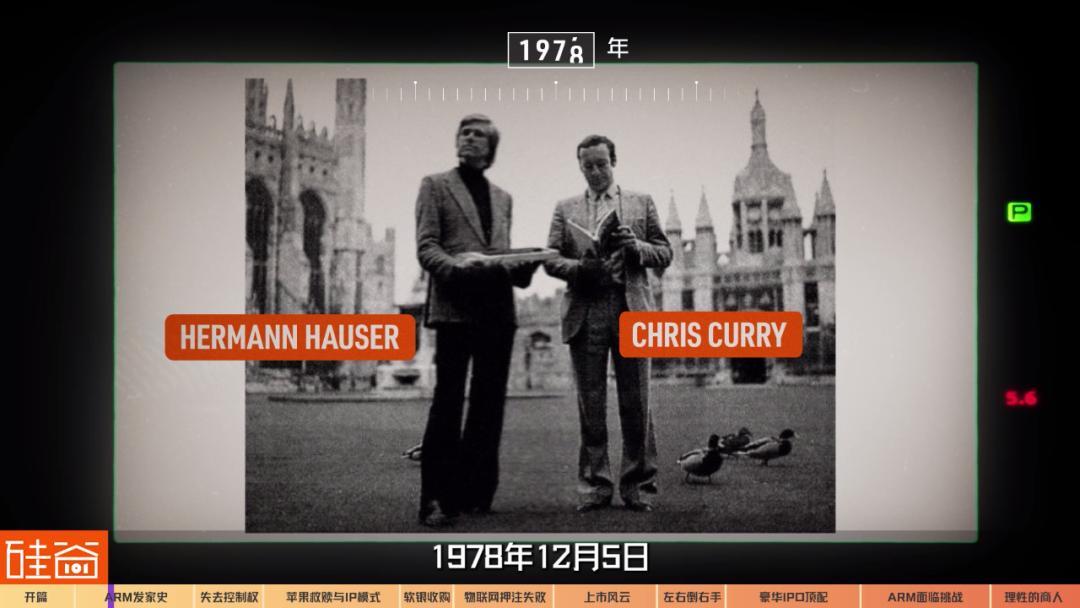

1978年12月5日,剑桥大学物理学博士Hermann Hauser和英国工程师Chris Curry在英国伦敦成立了ARM的前身:CPU公司。

这个CPU不是如今我们说的中央处理器的意思,而是Cambridge Processor Unit(剑桥处理器单元)的缩写。

最开始的订单是给老虎机公司设计微处理器的赌博机控制器,在一年之后收购了另一家,改名为Acorn Computer(橡果计算机公司)。

这个取名还挺有意思的,Acorn橡果本来以为着从橡果能成长参天大树的寓意;当时管理层还有个小心思是,他们希望公司的名字在广告和电话簿上都领先于苹果。

Acorn和Apple首写字母一样,那第二个字母,c在p前面,Acorn在排在苹果前面,所以有了这个改名。

1981年12月,Acorn研发的BBC Micro成功问世,并直接主导了当时英国的教育计算机市场,暴涨的销量使Acorn公司的利润从1979年的3000英镑直接飙升到了1983年6月的860万英镑。

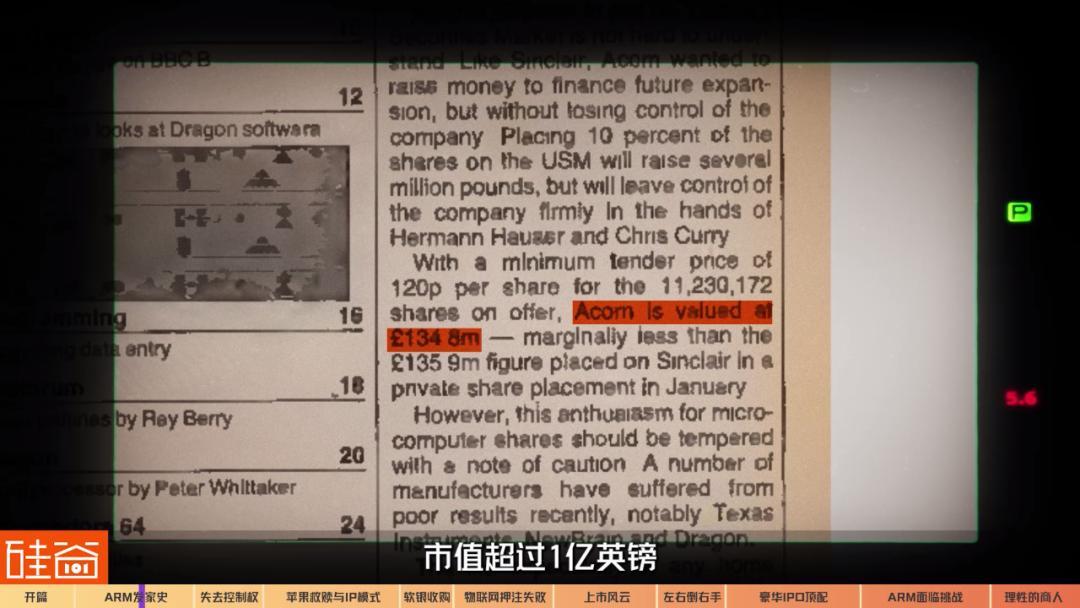

到1983年9月,Acorn在伦敦证券交易所上市,市值超过1亿英镑。

大家知道,80年代对于计算机发展历史来说,是非常关键的时间点:

1981年,IBM的PC推出,为后来几十年的个人计算设定了标准。

1983年,苹果推出了Mac的前产品Apple Lisa。

而Acorn也敏锐意识到个人计算机的革命开始了、市场需要更强大的处理器来驱动未来的计算机。

此前,Acorn产的BBC Micro使用的是1975年推出的8位制6502微处理器,当时,美国的英特尔和摩托罗拉,以及国家半导体等公司开始出现了更为复杂的16位设计。

但Acorn管理团队观察了一圈之后,觉得这些16位微处理器的性能很一般,速度慢并且价格太贵。

还有一个事件就是,Acorn在让英特尔提供一个新样本的时候,遭到了英特尔的拒绝。

这直接激怒了Acorn的管理层,认为市面上没有好产品,你英特尔还那么傲慢,那我就自研!

于是,Acorn当时立刻决定自己成立了高级研发实验室,来打造更先进的32位微处理器。

当时,Acorn团队的高层之一Andy Hopper,开始注意到美国高校中,特别是伯克利大学和斯坦福大学科研届,正在对一种新的处理器设计方法进行研究。

这种方法被称为“RISC”(精简指令集计算机,Reduced Instruction Set Computer)。

Acorn公司的动作非常迅速,在1985年就设计出了第一代32位的处理器,用它做出了一台RISC指令集的处理器,全称“Acorn RISC Machine”,简称ARM。

这也是后来公司改名为ARM这个名字的由来。

RISC为什么厉害呢? 简单来说,我们知道,计算机指令集越大,就会使微处理器更复杂、执行操作也会更慢。

而RISC这个新范式则是采用了单周期指令,取代了传统结构中要使用多周期指令实现的操作。

总的来说,RISC的设计理念使得它在性能、功耗和灵活性上具备了巨大的优势。

而这样的优势,自ARM从1985年横空出世之际,也许就奠定了它之后几十年的发展基调与难以撼动的市场优势。

Chapter 1.2 失去控制权:Olivetti的收购

我们刚才说到1985年,Acorn公司设计出了RISC架构的32位处理器ARM,对公司来说这当然是巨大的好消息,但有点不巧的是,那个时间点上,Acorn公司正面临严重的生存危机。

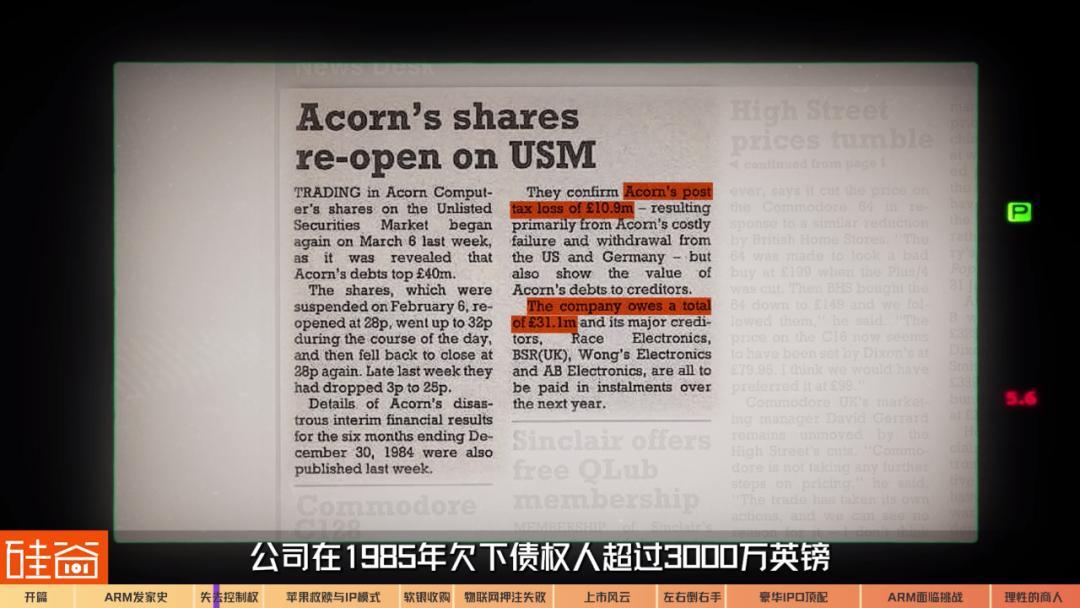

1984年,欧美市场的家用电脑产业遭遇大萧条行情,加上Acorn一直被产能问题所困扰,公司一度想国际化、打入美国市场但也已失败告终。

到1984年的下半年,公司财报急剧下滑到亏损超过1100万英镑,股价也一路狂跌,公司在1985年欠下债权人超过3000万英镑。

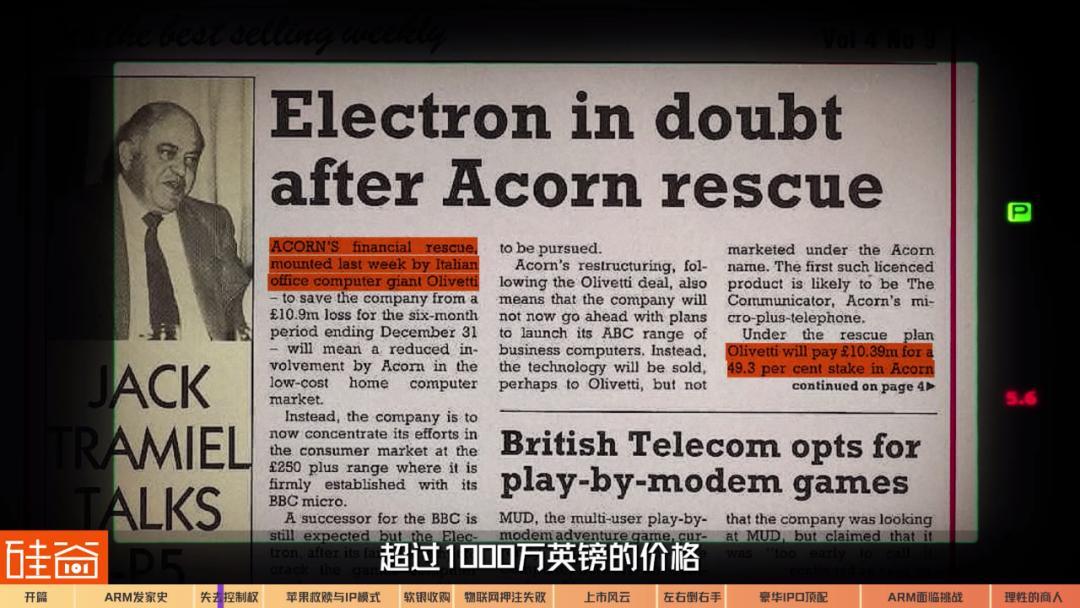

这个时候,公司创始人Hermann Hauser和Chris Curry不得已接受了意大利电脑系统和器材公司Olivetti的入股,用超过1000万英镑的价格买下大约一半的股份。

几个月以后,Olivetti花400万英镑进一步收购了更多Acorn的股份,将控制权提高到80%。这使得Acorn的创始团队失去了对公司的控制权。

但两名创始人做得正确的一件事是:无论公司财政经历着如何的动荡,ARM系列的研发始终在进行。

拖后腿的是,Olivetti公司在控股Acorn之后,和原团队的关系却没有那么融洽和契合:Olivetti既没有在销售上带来帮忙,也没有重视ARM部门的发展。

这让创始人之一的Chris Curry非常恼怒,在Olivetti的收购之后不久就离开了公司,后来甚至公开大骂对方违反了合同、应该被起诉。

另外一位创始人Hermann Hauser也退出了Acorn的日常运营管理,但他依然对ARM技术的未来非常感兴趣,所以ARM部门在Acorn大集团下依然在进行研发,这一点从现在看来真的很幸运。

1989年,ARM团队完成了ARM3的开发,与当时的竞争对手相比,ARM3成本低廉、功耗低的特点也是非常领先的。

而公司的另外一个转折点,在一年后的1990年发生了。

Hermann Hauser当时意识到,要让ARM部门继续保持前沿的研发,就需要更多的投资资金支持。

而母公司Acorn的业务并不能支持这样的新投资,而再上面的控股公司Olivetti一直对ARM也没有兴趣。

于是, Hermann Hauser说服了当时Acorn的董事长,来拆分ARM部门。

这时候,一个意想不到的合作方出现了:苹果。

Chapter 1.3 苹果的救赎

在80年代后期,苹果内部就已经开始对ARM技术感兴趣。

但苹果一直没有和Acorn合作的原因之一是,Acorn本身还是有业务和苹果是竞争关系,因为Acorn也做台式机,与当时苹果的Macintosh有竞争。

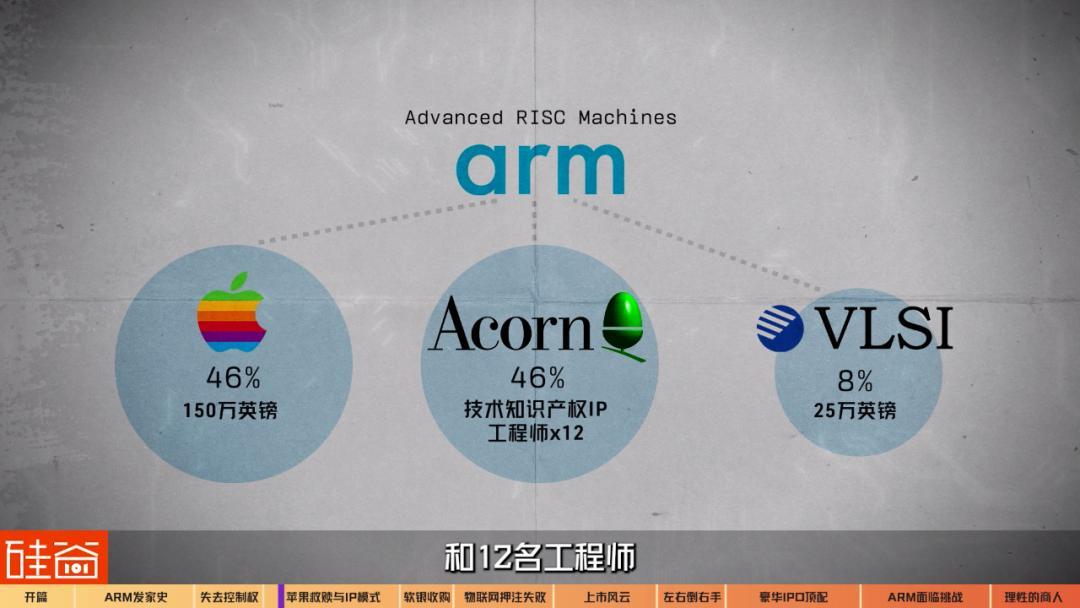

所以,在经过谈判之后,Acorn和苹果同意将ARM技术分拆出来,成为一家独立公司,名字就叫ARM,Advanced RISC Machines。

苹果、Acorn、以及为Acorn制造ARM半导体的VLSI Technology公司一起,持有股份,这三家分别占股46%,46%和8%。

苹果投资150万英镑,VLSI出资25万英镑,Acorn给出了价值150万英镑的ARM技术知识产权IP,和12名工程师。

但公司成立之后,最开始因为ARM技术的优势没有被市场大量需求,所以公司业绩一度不太景气。

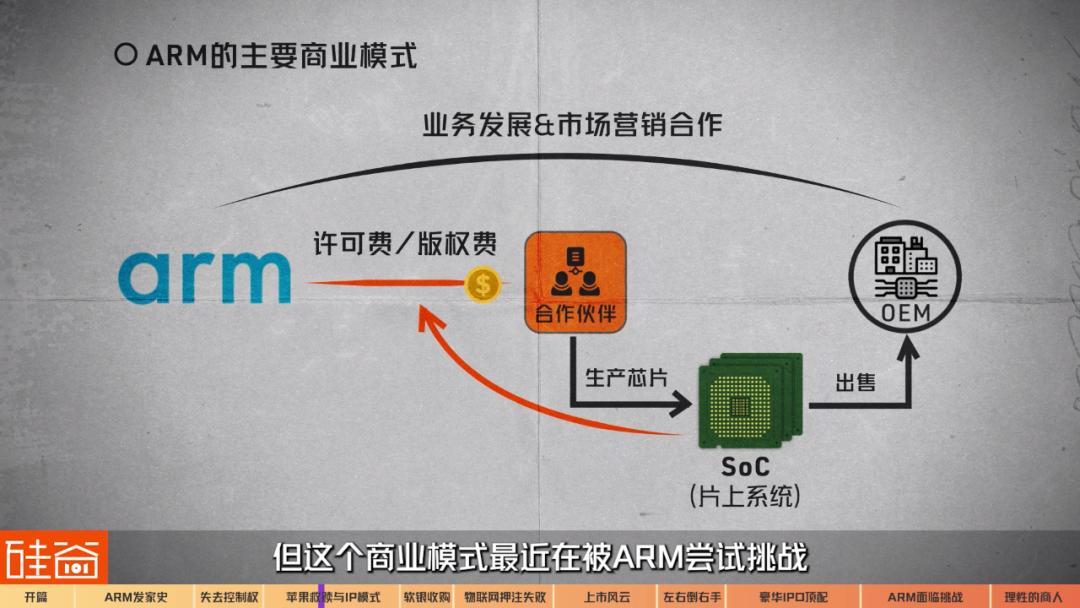

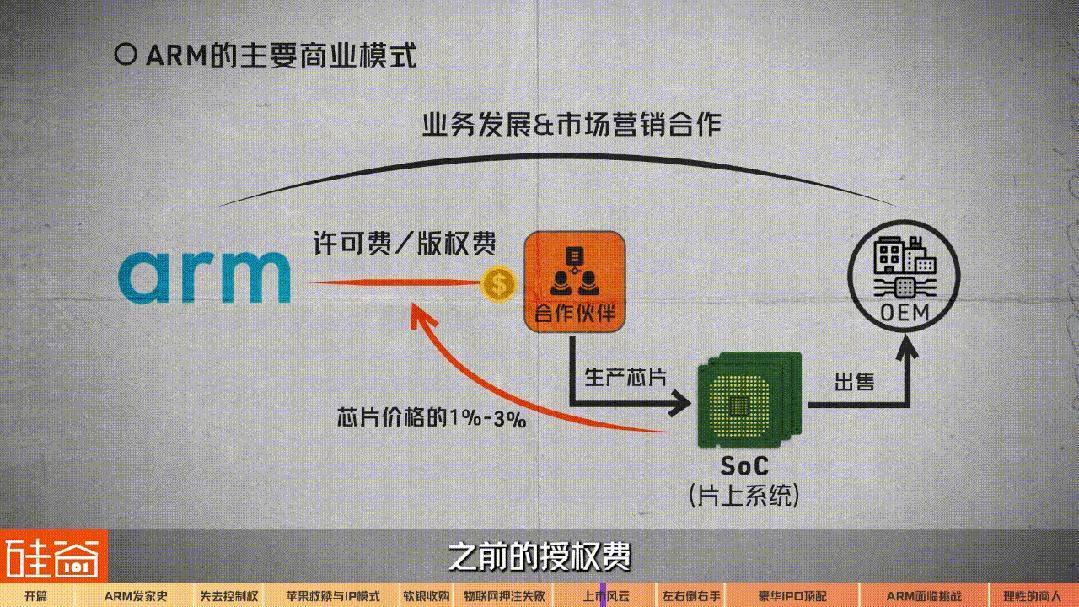

所以ARM管理层当时做出了决定:将公司的芯片设计方案授权licensing给其他公司,由他们自行生产。

这个决定非常非常重要,它降低了ARM的成本和风险,让ARM站在整个芯片设计价值链的顶端,而下游合作公司来负责芯片生产和销售。

这样的商业模式让ARM芯片之后迅速被各大公司采用、遍地开花。

这里我们需要强调一下ARM业务的独特性:

ARM架构提供的是“指令集”(Instruction Set Architecture),是软件和硬件之间的接口,也是一套标准规范,可以被想象成是“程序与芯片沟通的桥梁”。

所有软件指令需要根据这套规范,翻译成芯片能懂的语言,才能使CPU和各种硬件运作起来。

不同的指令集需要采用不同的电路设计和逻辑实现,所以在芯片设计之初,就得确认好架构和指令集。

ARM的IP授权模式,使得ARM从下游合作的芯片设计和开发伙伴(比如说高通)那里收到许可费和版权费,后者通过晶圆代工厂生产芯片,然后将这些芯片出售给使用这些芯片来制造服务器和其他计算机等设备的OEM客户。

ARM与终端的OEM客户除了一些BD销售和市场营销上的交集外,原本没有直接交易,ARM的利润主要取决于被授权厂商卖出的芯片数量。 但这个商业模式最近在被ARM尝试挑战。

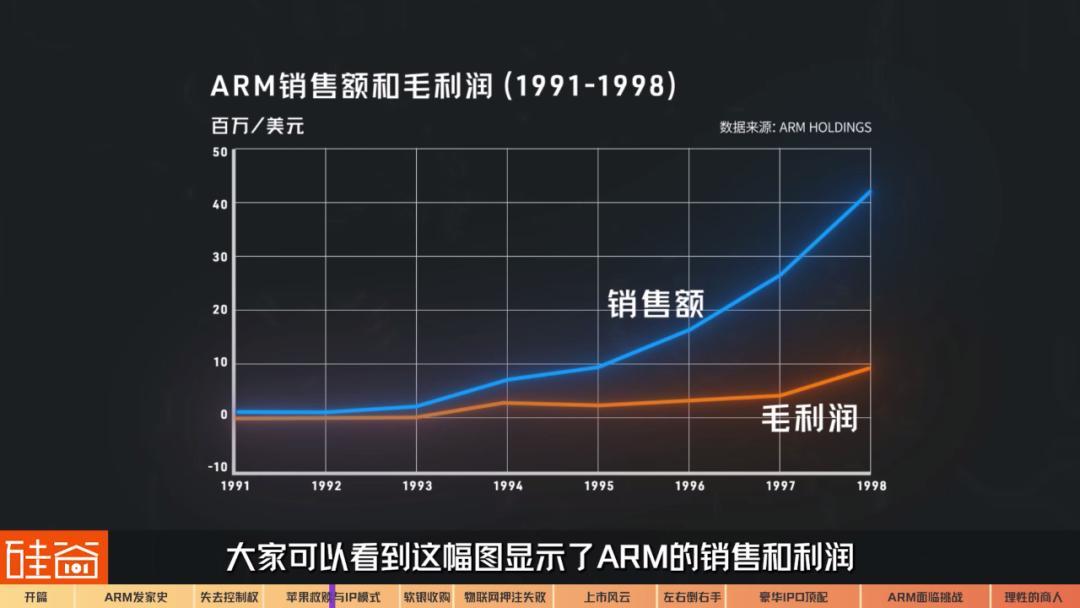

90年代,随着移动设备革命的兴起,ARM开始尝到了红利。

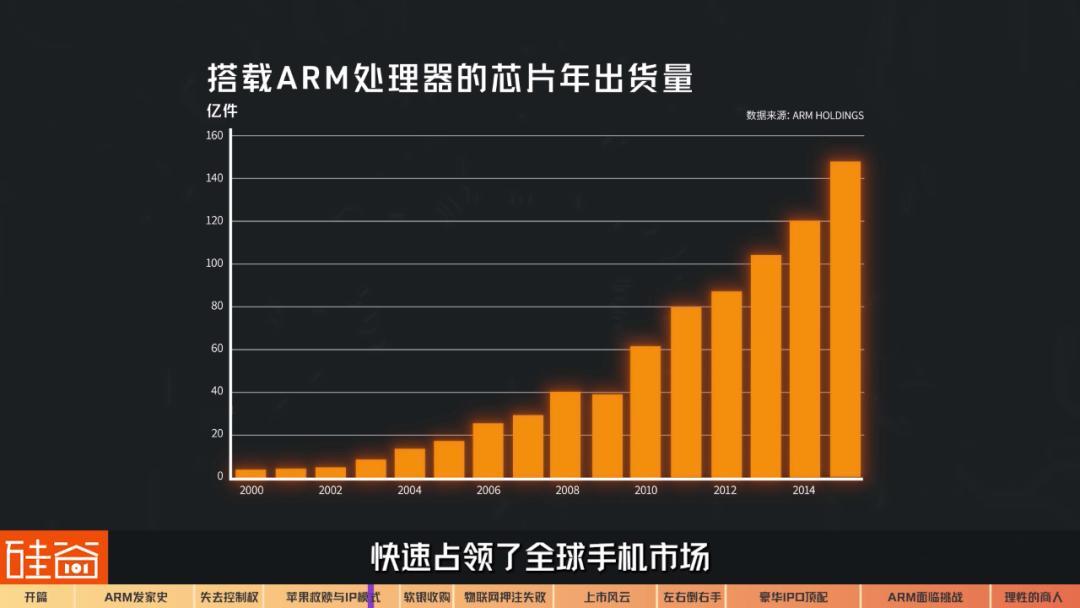

1993年,ARM将授权给Cirrus Logic和德州仪器,随后在行业中打响知名度,富士通、三星、诺基亚等等公司的合作都为ARM带来巨大成功,授权企业超过160家。

大家可以看到这幅图显示了ARM的销售和利润,都直线飙升。

到1998年4月17日,ARM控股公司在英国伦敦交易所和美国纳斯达克交易所同时上市,一时风光无两。

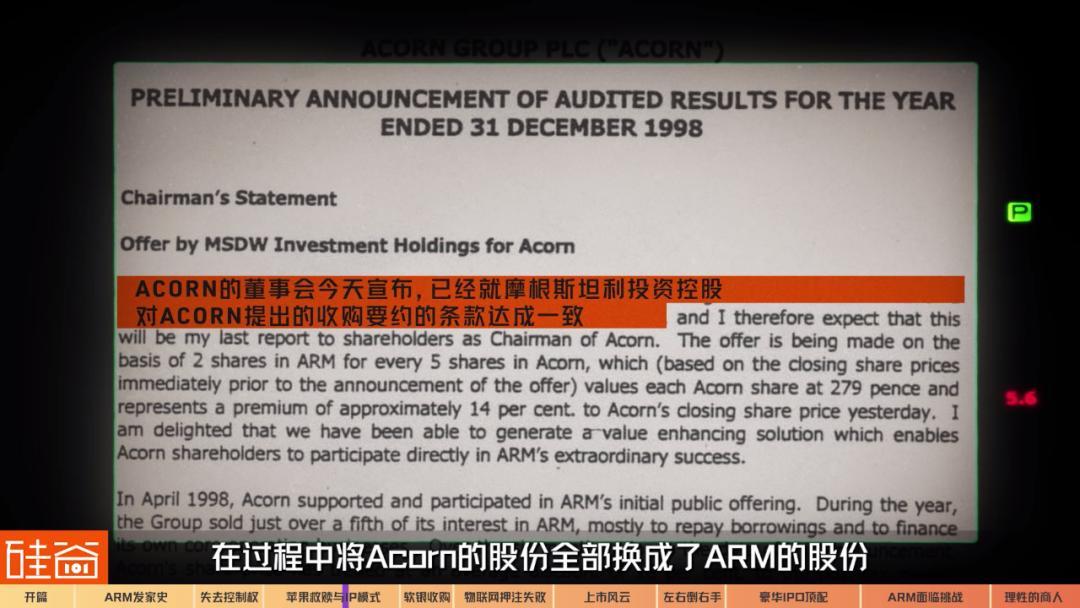

ARM的风光上市无疑是给Acorn和苹果都带来了丰厚的回报,但又有点尴尬:

对于Acorn来说,母公司业务很差劲,但ARM又很吸引人,这让Acorn的股东们认为:我直接持有ARM不就好了,为什么要通过Acorn来持有呢。

所以当时摩根士丹利直接收购了Acorn,在过程中将Acorn的股份全部换成了ARM的股份,而Acorn剩下的业务被拆分出售,也标志着Acorn这个品牌的结束。

如今,所有人都只记得ARM,不记得那个曾经想要从松果成长为参天大树,一定要比苹果在黄页和电话簿更靠前的Acorn了。

而苹果公司在90年代末期面临财务挑战的时候,也逐渐出售了ARM的股份。

通过ARM的这笔投资,苹果一共募集了超过10亿美元,这在一定程度上帮助苹果度过了之后Mac业务陷入的困境。

苹果的这笔投资真是值了,而ARM的风光才刚刚开始。

迈入21世纪,由于智能手机的快速发展,手机出货量呈现井喷式爆炸增长,而ARM指令集架构又正好对移动设备特别友好。

前面有提到,ARM架构的优点就在于功耗低、省电、续航能力强,这些优势这使得ARM处理器快速占领了全球手机市场。

虽然苹果卖光了ARM的股份,但苹果产品依然在使用ARM架构。

从2007年发布的第一代iPhone开始,之后的iPod,iPad,Apple Watch,Airpods等等定义不同消费电子赛道的颠覆性产品,都内置了基于ARM架构的芯片,这使得全球苹果用户的移动应用都被绑定在ARM指令集上。

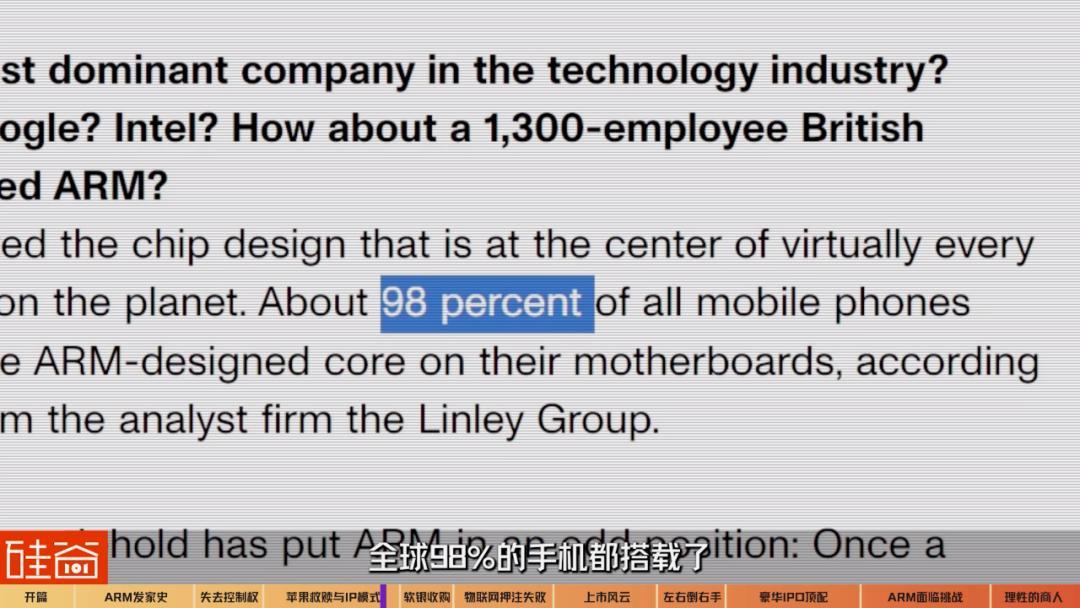

2005年,全球98%的手机都搭载了至少一颗ARM芯片。

2008年,谷歌发布了基于ARM指令集的安卓操作系统。

2012年,微软公司发布的Windows8操作系统首次支持ARM架构芯片。

总的来说,到目前为止,无论头部移动芯片公司和产品如何厮杀,大家都离不开ARM架构的授权。

2023财年,ARM芯片出货量超过306亿颗,到2024财年第三季度,ARM的累计历史出货总量更是超过2800亿颗。

可以说,ARM成为了一统移动终端消费电子市场的芯片标准。

然而,在ARM如此风光的背后,头顶上却一直有一朵乌云。而这朵乌云导致了ARM被软银的孙正义收购,也导致了后面的一系列故事。

软银收购:溢价40%的豪赌

压在ARM头顶上的乌云,叫做:业务增长。

ARM的风险在于,它是乘着智能手机的东风起来的,而吃了10多年的红利之后,ARM迫切需要找到手机业务外的第二条增长曲线。

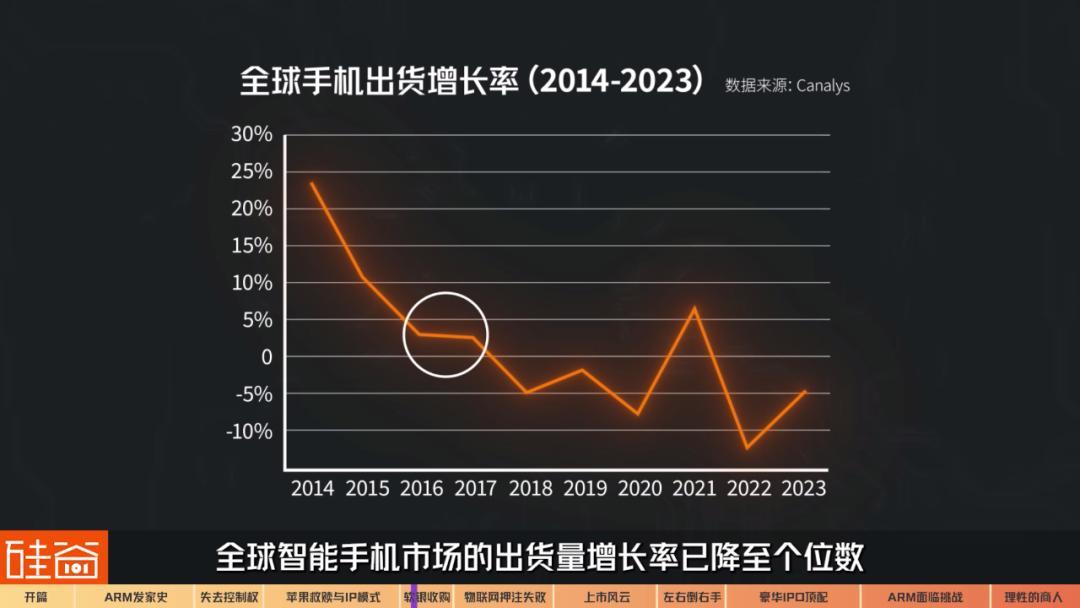

2015年,软银收购ARM的前一年,全球智能手机出货量增速已经出现大幅度下滑。

2016年,全球智能手机市场的出货量增长率已降至个位数。

而ARM与移动智能端的兴衰绑定太紧,所以公司需要急切找到第二业务的增长曲线。

你可能会说,就算增长放缓、急切想寻找第二业务也不用被收购啊。

你看ARM当时的股价从09年以来涨得挺好的,自己内部研发或者开拓新业务不行吗?

但是在买卖交易中有一种现象叫做:对方出的价格让你不能拒绝。这正是软银和孙正义擅长干的事儿。

这种风格的具体表现和案例,我们在之前讲孙正义和软银断尾的那期节目里面表现得淋漓尽致。

孙正义出的价格有多让人不能拒绝呢?溢价40%,240亿英镑、约310亿美元,全现金收购。

也就是说,这个价格比之前ARM股票最高点的市值还要多出四成。

这个价格确实很少见,而且孙正义为了买ARM,还不惜忍痛卖了阿里巴巴的股份。面对这个价格,谁能不动心?

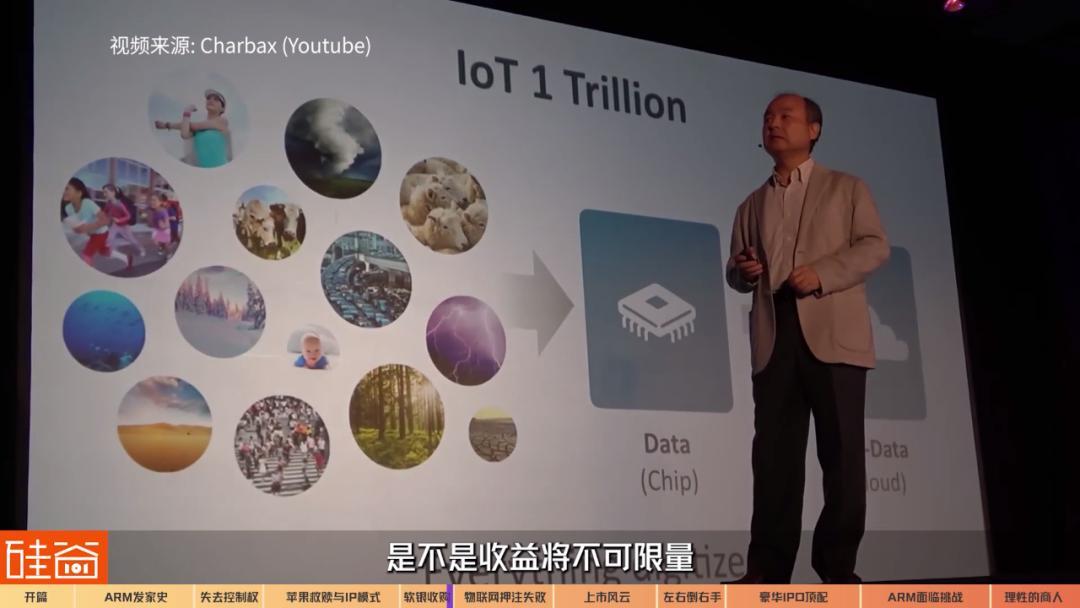

而软银这边,为什么孙正义想要买ARM呢?这又到回到孙正义当年的豪赌上:他认为,物联网和人工智能很快就会飞速发展。

在2016年收购ARM之际,孙正义认为,物联网安装量很快在几年内达到数百亿台,ARM作为移动设备端一统天下的标准架构,收益将不可限量。

然而,孙正义期待中的未来并没有实现。

Chapter 2.1 错看物联网

物联网 Internet of Things(IoT)是指将日常物理对象连接到互联网的过程,从你家的家具、到医疗设备、到可穿戴设备、出行设备再大一点说智慧城市等等,万物皆可连互联网。

这个想法好是好,在2020年前的那段时间,物联网这个概念是被推得非常高,我记的当时什么商业科技论坛、媒体报道都是这个关键词。

所以,孙正义买ARM想赌物联网的布局,其实也是说得通的。除了物联网并没有想当时人们预期中,发展得那么顺利。

到如今,物联网产业的发展远不及预期,有很多技术和现实挑战,包括大众消费者对智能产品的接受度、数据安全性问题、部署成本、通信技术、业内缺乏统一规范等等难点,让投资方对资本回报率信心逐渐降温。

同时我们看到物联网产业逐渐变成了非常碎片化的发展市场,这让ARM在物联网业务方面的进展缓慢,让孙正义大跌眼镜。

企业最怕的是什么?怕的就是在大举进军一个赛道,让成本快速上升的同时,发现这个赛道押注错了,软银执掌下的ARM就是这个情况。

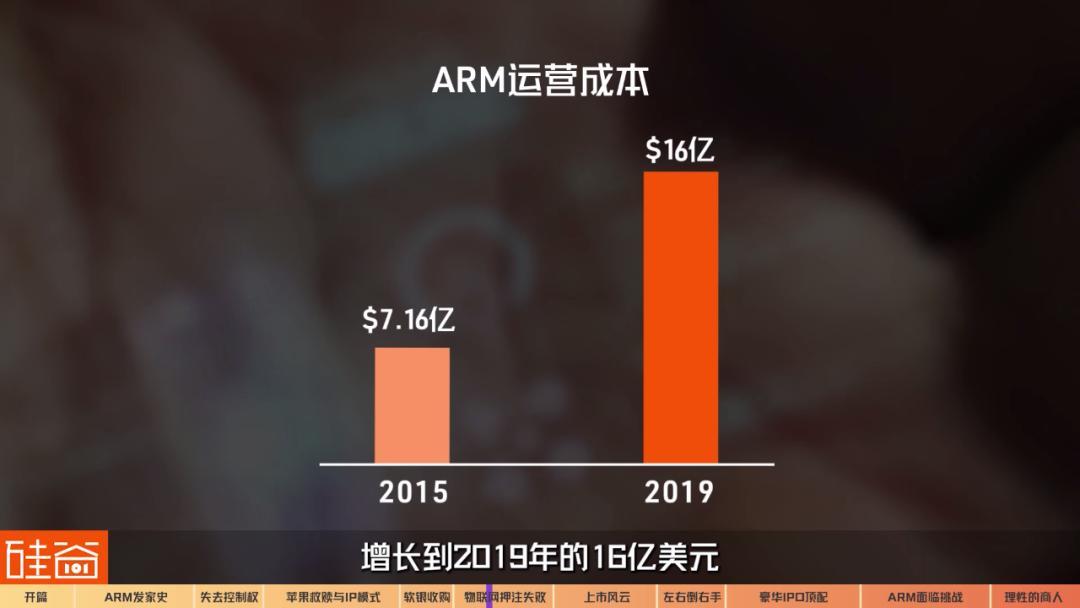

为了押注物联网和AI,ARM在几年间疯狂扩张团队,这让经营成本快速攀升。

ARM的成本从2015年的7.16亿美元增长到2019年的16亿美元,收入却基本没有太大的增长。

而由于成本的增加、收入放缓,ARM的利润出现大幅下挫。

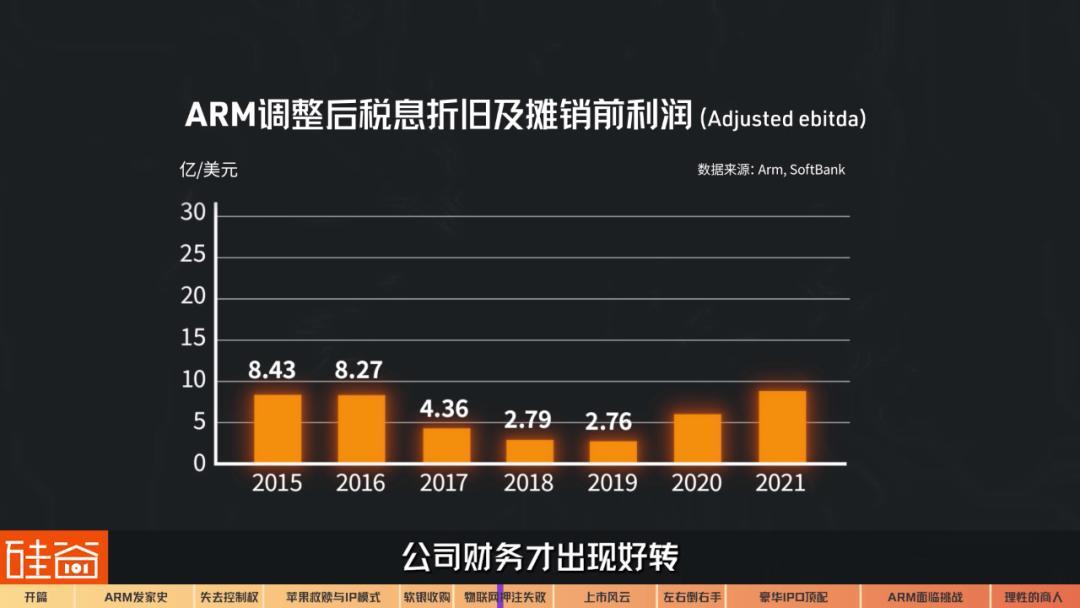

2015财年到2019财年期间,ARM的Adjusted ebitda(财务上叫“调整后税息折旧及摊销前利润”,经常被视为“经营利润”的指标),分别为8.43亿美元、8.27亿美元、4.36亿美元、2.79亿美元和2.76亿美元,一路下滑。

直到2021年智能手机市场重新回暖之后,公司财务才出现好转。

至此,软银通过ARM想称霸物联网产业的豪赌宣告失败,2020年7月,ARM宣布将旗下的物联网业务拆分并转让给软银集团,公司回归到原来的核心IP业务上。

而同一时间,软银在经历愿景基金的失败、面临巨大财政压力,孙正义决定放弃ARM,开始寻找ARM的新买家。

Chapter 2.2 英伟达收购失败

一个理想的买家是英伟达。

2020年9月,英伟达宣布以400亿美元从软银手中收购ARM,计划整个交易在18个月之内完成,一旦交易完成,这将是半导体领域最大的一笔并购案。

我们在《英伟达GPU战斗史》那期节目提到过,英伟达一度想进军移动芯片市场,但都效果不佳,所以你想如果英伟达收购了ARM,那简直就如虎添翼了。

然而,这笔交易却受到了业内的群起反对和来自政府的强监管审查。

正是因为ARM占据了智能手机和移动消费端近乎垄断式的芯片底层架构IP授权,英伟达的竞争对手们,包括英特尔、高通、三星、苹果、特斯拉、谷歌母公司Alphabet、微软、还有英国的一些芯片企业,都担心英伟达可能会限制ARM指令集的产品和技术授权,表达了公开反对。

虽然英伟达在这期间做了很多努力和承诺,尽可能释放出善意表示不会约束ARM的授权,但这依然没有打消其他科技巨头们和监管机构的担忧。

美国联邦贸易委员会FTC甚至直接对这笔收购发起了诉讼,因为ARM架构能影响的范围太广了。

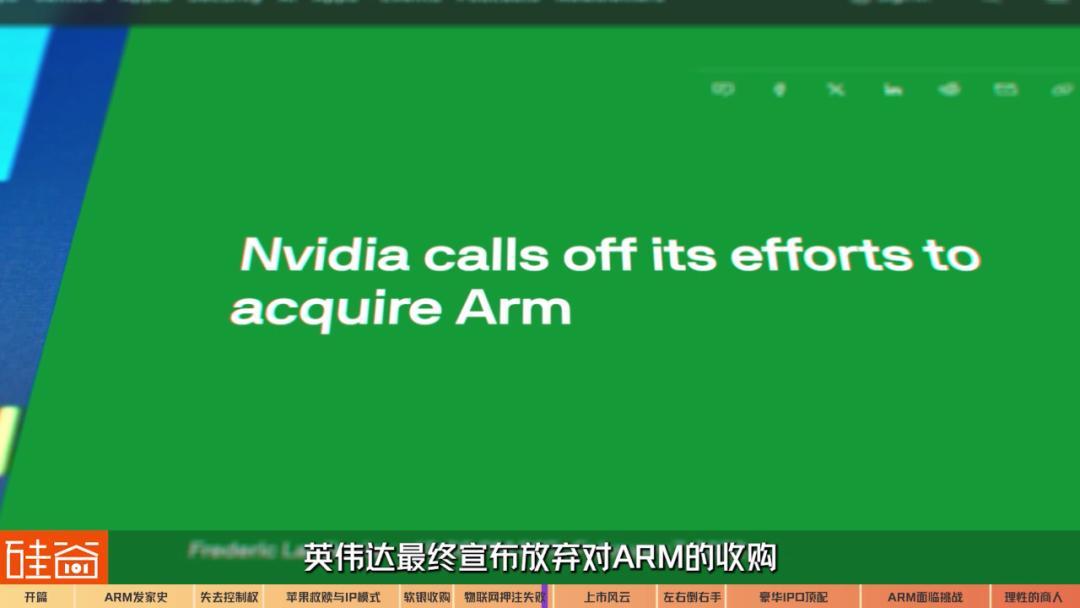

终于在2022年,将近两年和监管机构的拉锯战之后,英伟达最终宣布放弃对ARM的收购。

软银不是没有去找过其他的买方,高通和三星都被爆料出对ARM感兴趣,包括研究过用多方参与的财团形式进行来避开反垄断监管,但可惜,最后都没有达成协议。

对于孙正义来说,在ARM出售无望的情况下,留给他的只有背水一战:让ARM上市。

ARM上市风云:孙正义的四步棋

在2022年11月11日的软银财报业绩会上,孙正义在面临公司巨额亏损的情况下,宣布退出软银的日常运营,不再出席软银的财报会,并告诉外界自己将把主要精力,用在推动ARM的增长和上市上。

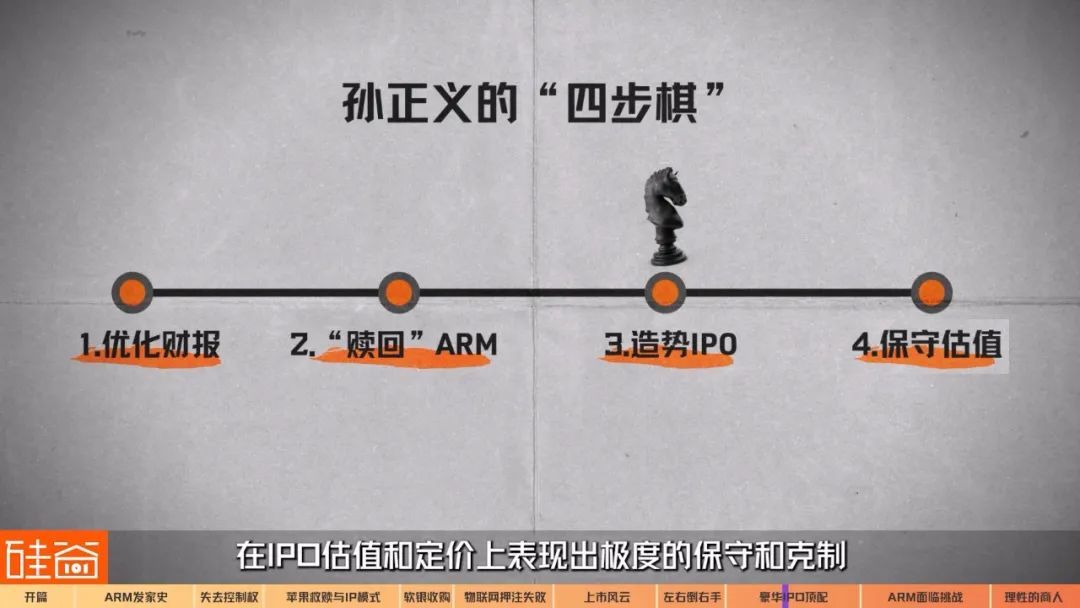

ARM的上市,对孙正义来说,可以说生死一战。而为了ARM的顺利上市,孙正义下了四步棋。

Chapter 3.1 公司整顿与财报美化

第一步棋,要上市,公司财务数据和增长将是第一位的。

所以在英伟达和其他科技巨头收购可能性破灭之后,孙正义要做的第一件事情就是重整ARM的业务,把财务数字弄好看。

孙正义也是非常果断:上市四件套准备好了。

首先,换管理人:

就在英伟达公开放弃收购当天,ARM就宣布换帅,任命新CEO Rene Haas作为新首席执行官并加入董事会。

孙正义对高管更换的理由是,Rene是更能加速ARM增长的领导者。

第二,缩减成本:

早在2022年3月,就在英伟达宣布放弃收购的一个月之后,ARM就宣布将在全球范围内裁员12%-15%,涉及1000名员工,大部分在英国和美国。

但这也只是孙正义为了缩减成本、集中业务线的开始。后来又在不同地区进行了不同幅度的裁员。

第三,重组业务:

就在孙正义感觉事态不对、英伟达可能无法成功收购ARM的时候,就开始进行ARM内部的业务重心重组,放弃此前收效甚微的物联网,转向拥有更多大型客户的数据中心、网络设备和汽车领域。

第四,调整价格:

在移动设备端,ARM占据99%的市场份额,而垄断者最不怕的就是提价。

2023年,ARM开始试水了一项新收费模式:之前的授权费是按芯片价格的百分比来计算,通常是1%~3%,但ARM的新模式计划按终端设备价值的特定百分比收费。

也就是说,ARM希望转向设备制造商,尤其是智能手机制造商,收取基于最终产品总价的费用。这对一些客户来说,新定价模式意味着成本的大幅上升。

我跟一个ARM的高管聊过,对方其实说ARM的这个模式调整并非没有道理。

如今非常多大企业在做垂直整合的事情,ARM在过程中很难追踪每一个厂商、去跟每一个流程谈判收费也耗费很大精力。

于是ARM想转变直接找end customer终端客户的方式收取IP授权费用,其实也说得过去。

还有一种情况是:很多科技大厂开始大量自研芯片用来自己训练AI模型,比如说亚马逊、谷歌等等,这些公司自己产的芯片的内部成本价格,肯定比市面上的公价要低非常多,对ARM来说也觉得不公平。

基于这些产业变化和新情况的出现,ARM在上市前就开始向外界试水这些价格调整的变化。

虽然ARM说新的价格模式会在2024年之后才生效,但在很大程度上还是展现了它作为市场中不可或缺的底层技术提供商对于价格的控制能力,也是对IPO的情绪起到很大的帮助。

孙正义的四招猛药下去之后,我们看到确实是管用的。

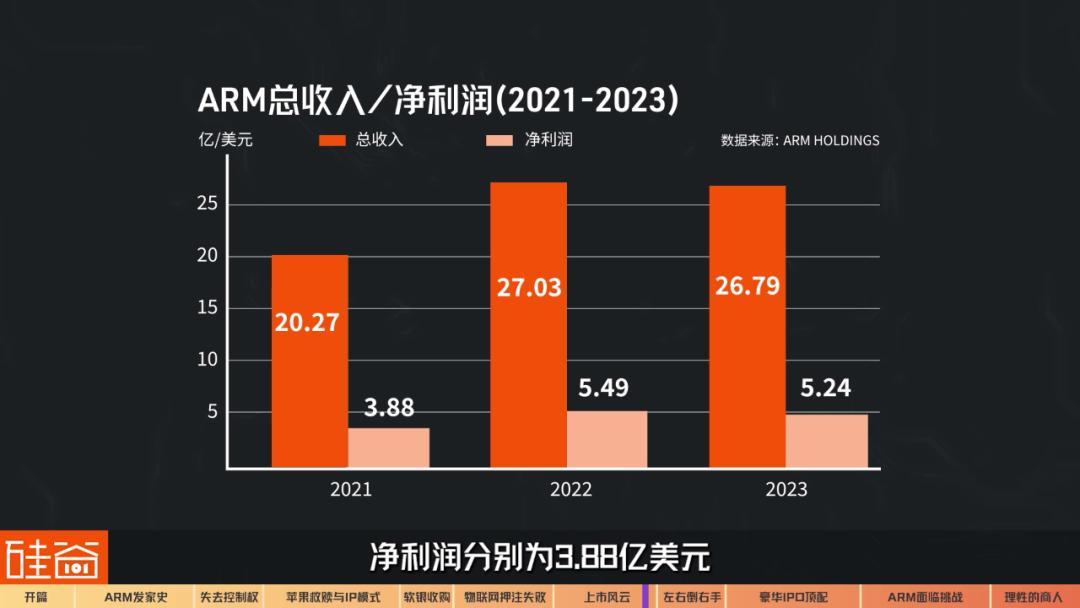

从2021财年到2023财年,ARM年收入分别为20.27亿美元、27.03亿美元和26.79亿美元;净利润分别为3.88亿美元、5.49亿美元、5.24亿美元。

很明显从之前软银让ARM押注物联网时期非常差劲的财报数据当中给硬拉起来了。

为了保证IPO的顺利进行,孙正义还要解决一个历史性遗留问题:ARM的股权有25%还在愿景基金旗下。

把股权回收,安抚此前的投资人,是孙正义的第二步棋。

Chapter 3.2 左手倒右手

你可能会疑惑:软银将ARM从愿景基金中“赎回”,这是什么操作?ARM不是本来就在软银下面的吗?

这就要说到庞大的软银和一度庞大的愿景基金Vsion Fund的迷之操作了。

一位华尔街资深人士、也是软银的长期机构投资人匿名对我们硅谷101表示:ARM对愿景基金来说,是孙正义用来吸引中东资金、获得千亿美元资金的“敲门砖”,也是后来赔偿愿景基金投资人的“道歉信”。

实际做法也很简单:就是左手捯右手。

在2017年,软银刚收购ARM的一年后,软银就把ARM的25%的股权,用80亿美元的金额转到了愿景基金一期的名下。

原因是当时孙正义正在向时任沙特副王储的穆罕默德募资的时候,需要给投资人一些信心,ARM就是当时软银最好的牌之一。

而把四分之一的ARM转到Vision Fund里面就相当于说:你投资我的话,你一进来就能拥有ARM这么好的资产,之后ARM上市你分分钟赚翻。

所以,当时沙特副王储在见了孙正义45分钟就给了450亿美元的投资,不能说没有ARM给的画的饼和给的信心。

但是为什么后来Vision Fund失败,ARM上市的时候又给收回来了呢?

外界有猜测认为,孙正义在ARM上市之前也没有百分百的信心能保证ARM的IPO会成功,所以要先保证中东投资人的利益。

ARM已经是孙正义手中的唯一王牌,如果这一张王牌也失败、让中东投资人的亏损雪上加霜,两边撕破脸,那么孙正义可能永远没有机会再向中东募资。

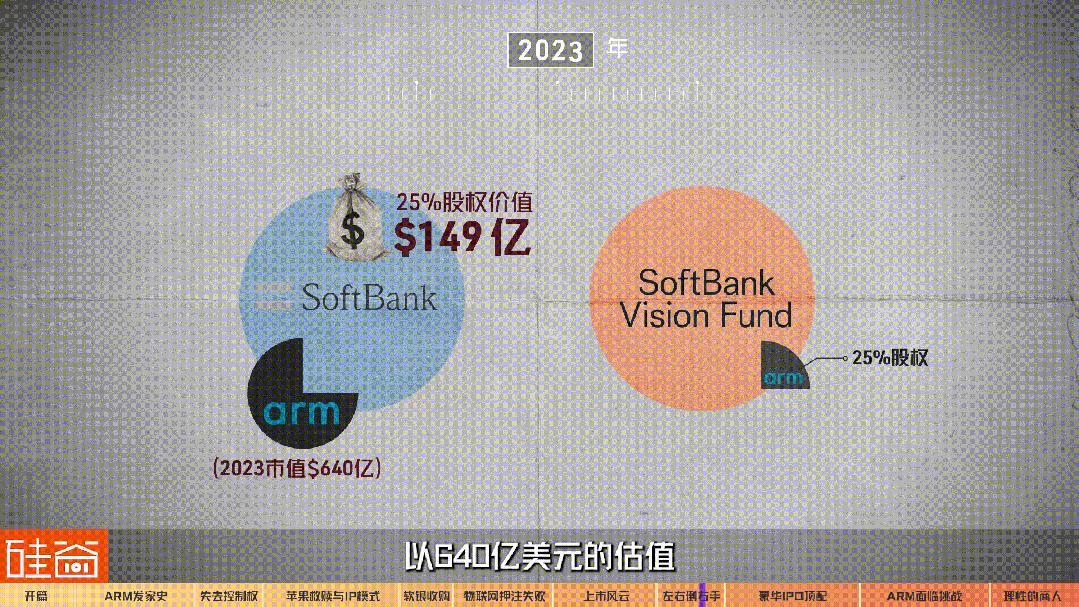

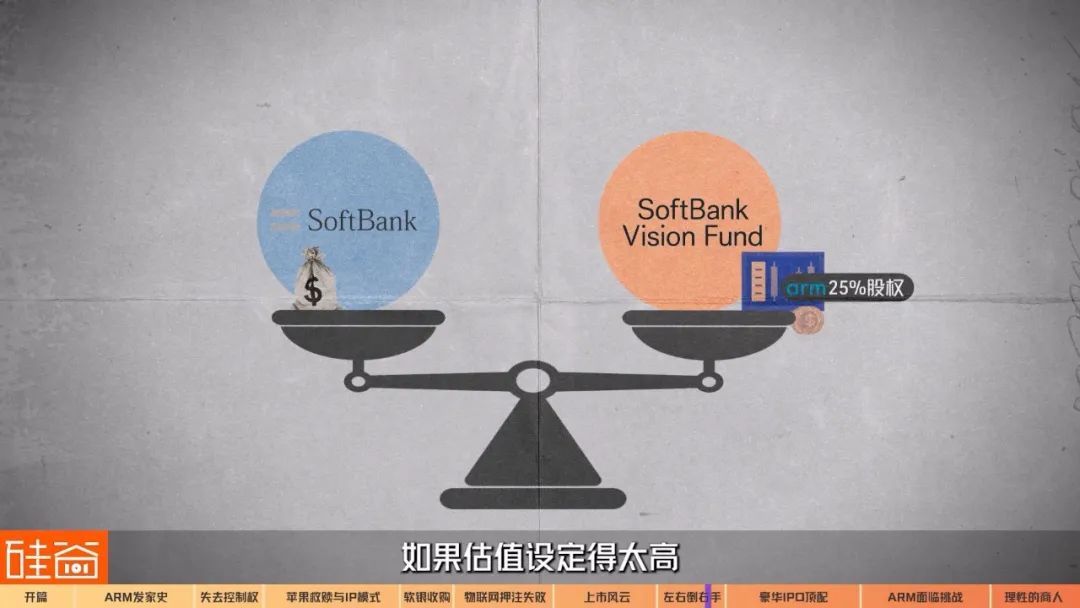

所以在2023年ARM上市之前,孙正义先用软银的钱,以640亿美元的估值,把Vsion Fund里面25%的ARM股份买了出来,赔给投资人,也就是花了160亿美元。

640亿美元这个买股份的定价是有点棘手的。

如果估值设定得太高,愿景基金投资人们肯定是开心的,但软银就要多花钱了,那软银投资人就不开心了。

但如果估值设定得太低,愿景基金投资人LP们,主要是沙特这些中东的投资人,那就不开心了。

而且,ARM的IPO前估值设得太低对上市也会带来很大的估值打折。

所以,在这些利益面前,讲究的就是“平衡之术”。

640亿美元的估值的直观结果就是,2017年80亿美元从软银转给愿景基金的,2023年160亿美元给转了回来,给了投资人LP一倍的收益,多的钱嘛,软银母公司自己垫了。

你说,这是不是个左手转右手的游戏。

Chapter 3.3 豪华IPO顶配

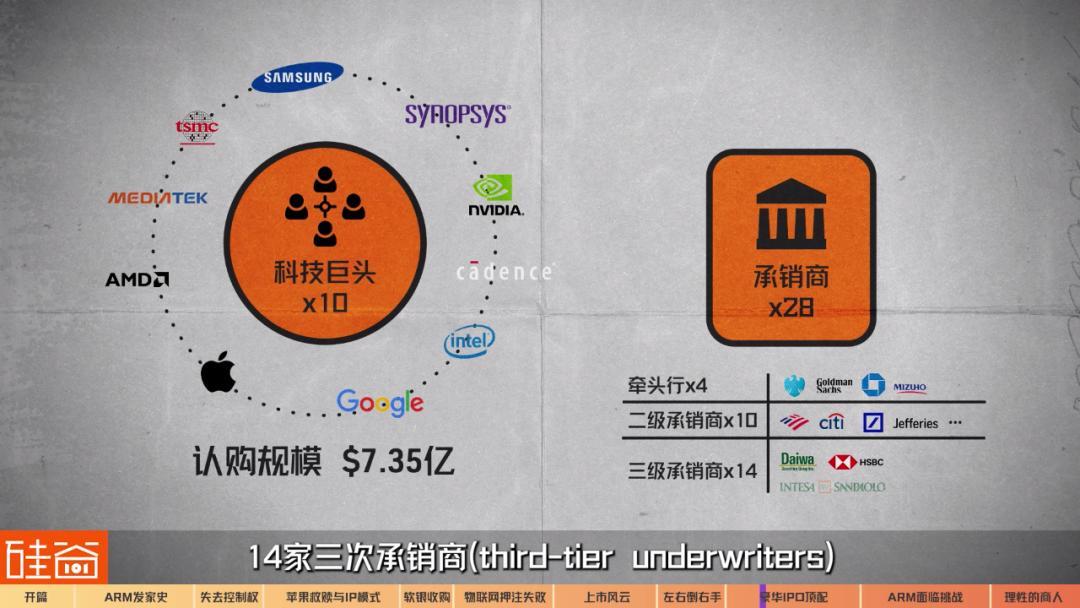

孙正义为了确保ARM成功上市做的第三件事,就是让大企业给ARM抬咖的7亿美元底池,以及耗资1亿美元请了多达28家投行承销商来保证IPO的成功。

对于一单IPO来说,基石投资人(cornerstone investor)非常重要。

基石投资人一般是大型机构,包括银行、保险公司、对冲基金、主权财富基金、养老金等为主的大型机构投资者、以及大型企业集团等等。

这些机构会在IPO之前约定按IPO发行价格购买预先约定数量的股票,并接受一定时间的锁定期。

基石投资人的重要性在于认可上市公司的前景,能给市场相当的信心来托底。

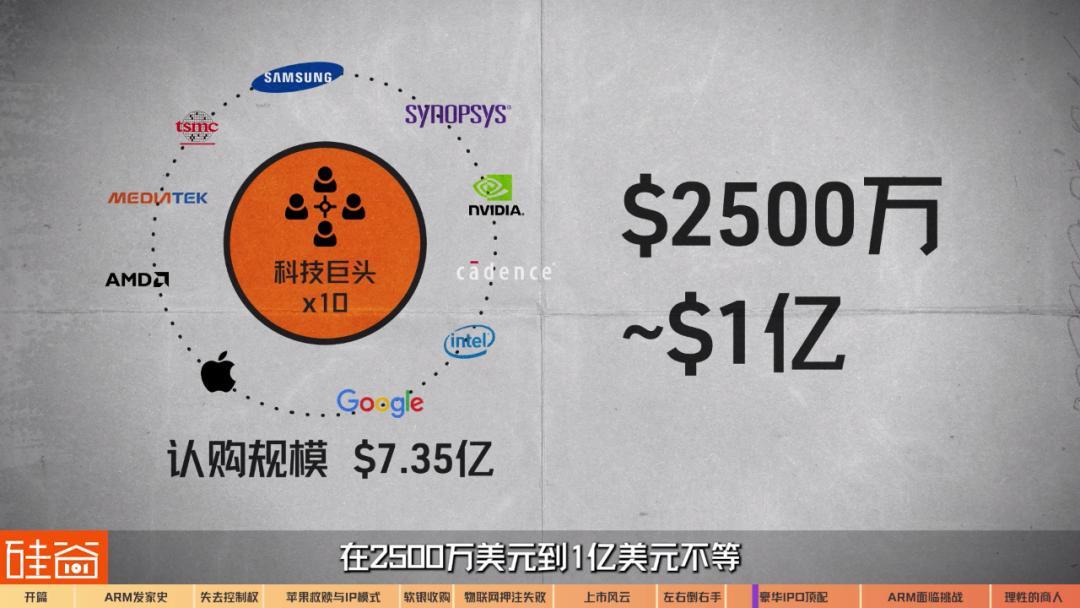

而孙正义下的第三步棋,就是为了给ARM的IPO造势,联合了十家科技巨头为ARM做基石投资者,认购规模达到7.35亿美元。

包括苹果、英伟达、英特尔、三星,还有AMD、谷歌、台积电、电子设计自动化公司Cadence Design Systems以及Synopsys等等。

这些基石投资者投入的金额在2500万美元到1亿美元不等。

同时,孙正义还有一层双保险:多达28家的投行来做承销商。你看看这阵仗,这再次说明孙正义的谨慎和势在必得。

这28家承销商是这样组成的:

4家牵头行(lead banks):巴克莱、高盛、摩根大通、瑞穗(Mizuho);

10家二级承销商(second-tier underwriters):美国银行、花旗集团、德意志银行、富瑞金融集团等;

14家三次承销商(third-tier underwriters),大和证券集团、汇丰、联合圣保罗银行、法国兴业银行等。

我还记得当时有华尔街上的朋友就打趣说,ARM的上市基本承包了华尔街上的所有投行。

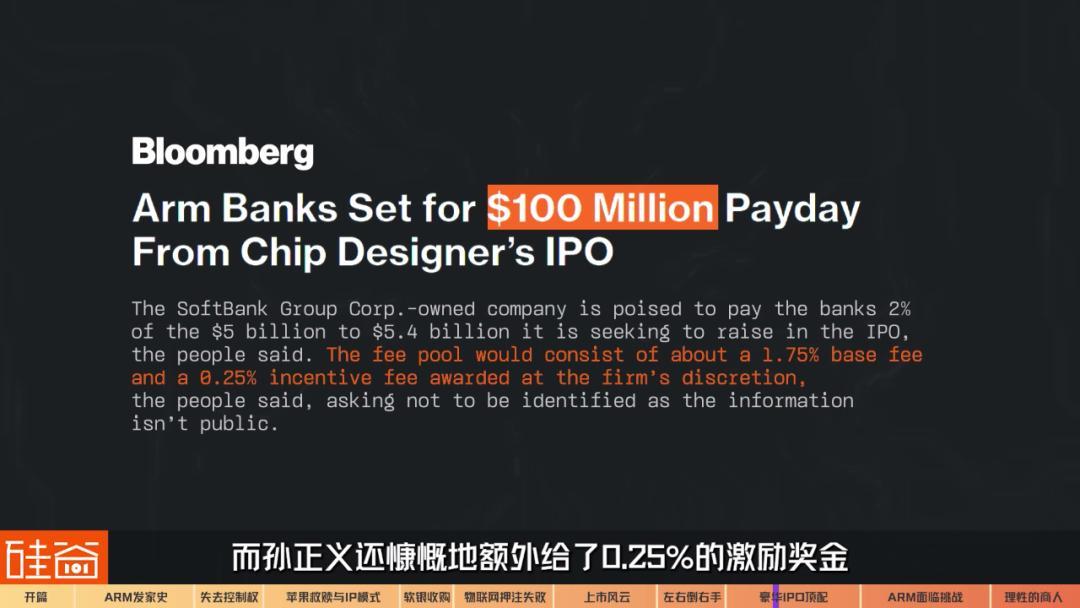

而为了让华尔街这28个投行豪华天团卖力的给ARM推销、保证上市顺利,孙正义也非常大方。

根据彭博社的报道,ARM上市成功之后,给到这28家投行的费用高达1亿美元,这包括IPO集资总额的1.75%(这笔费用是行业标准),而孙正义还慷慨地额外给了0.25%的激励奖金。

所以,有了28家顶级投行承销商拼命干活,又有顶级科技巨头作为基石投资人来保驾护航,ARM在上市之前就获得了超10倍的认购金额。

为了保证ARM上市的万无一失,孙正义下得第四步棋就是,在IPO估值和定价上表现出极度的保守和克制。

Chapter 3.4 极度谨慎的IPO估值与定价

根据媒体报道,ARM最开始想通过IPO筹集80亿到100亿美元,按照给出的10%流通股来算的话,最开始理想的估值是800亿到1000亿美元的区间。

但因为软银把买ARM 25%股份估值设在640亿美元,再加上ARM上市的时候是美股IPO的寒冬,市场情绪非常低迷,所以ARM IPO的价格区间来到了非常保守的每股47美元-51美元,来发行9550万股美国存托股票。

也就是说,这让ARM的估值到了500亿美元左右,不仅比最开始的野心要跌去一半的估值,甚至比内部转手ARM 25%的640亿估值还要低。

打安全牌的孙正义,真是谨慎。还有一个细节,表明孙正义真是不想出任何一点岔子。

彭博社的报道就说了一个细节,在向市场公布IPO定价的前一天,投行和软银高管们,还在激烈争论是否能将IPO价格再往上提1美元,变成52美元,这样能给公司带来更多的融资。

但孙正义最终拍板,不加价,维持51美元的IPO价格,理由是,贵1美元的IPO价格就为了获得1亿美元左右的额外筹资,不值得为这点钱冒风险失去一个好IPO首日表现。

这么保守谨慎的孙正义,真是前所未见,但孙正义这段时间的卧薪尝胆和谨慎布局,终于得到了回报。

ARM本身公司财报数据利好,再加上豪华的IPO投行阵营和基石投资人,还有孙正义各种谨慎又谨慎的策略,ARM的IPO准备得非常充足。

ARM上市当天股价飙升25%,市值突破650亿美元,成为2023年全球规模最大的IPO。

而这只是故事的开始。

步入2024年,随着AI大模型训练对芯片的强劲需求,以英伟达为首的芯片概念股开始疯狂飙升,ARM 2月股价从70美元出头一路飙升到7月的超过180美元每股。

虽然之后有所修正回落,但也让孙正义的这一场big comback“翻身之战”打得是真漂亮。

我们以上提到的四点孙正义为ARM上市操盘的这四步棋,确实为ARM的上市奠定了不错的基础,但真正让ARM起飞的,还是这一轮生成式AI的兴起,是时机,也是运气。

所以现在也很难回答在孙正义身上那个玄学:

他是优秀的投资者,还是纯属运气好?

但是,ARM的故事还没完,也许才刚刚开始,孙正义的翻身之仗,也没有打完,现在还存在着巨大的不确定因素和风险。

游戏并未结束,孙正义尚未翻盘?

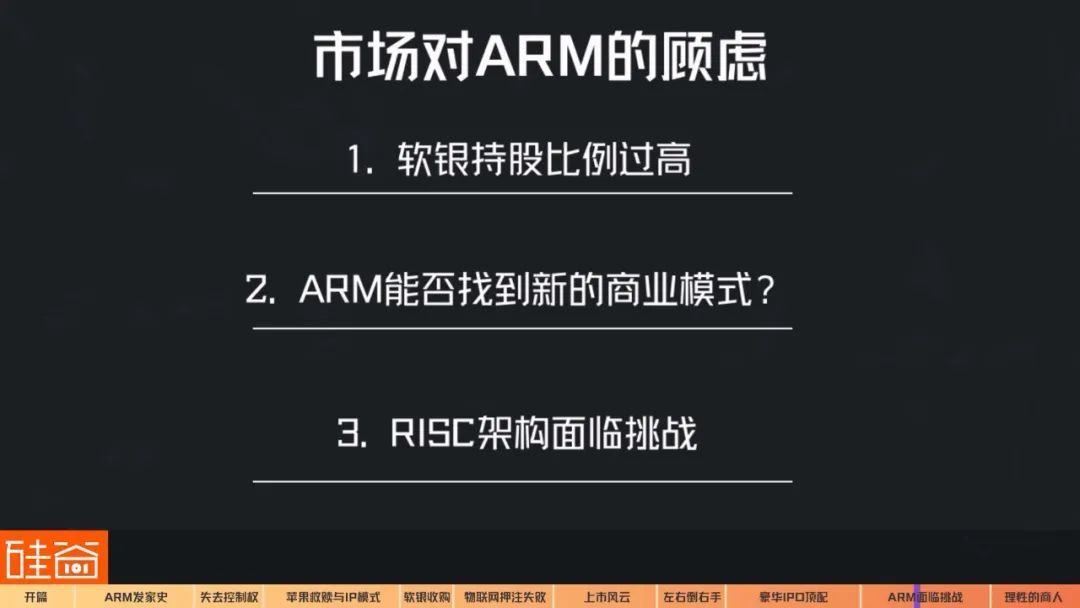

对于孙正义和ARM的未来,市场目前有以下几点顾虑。

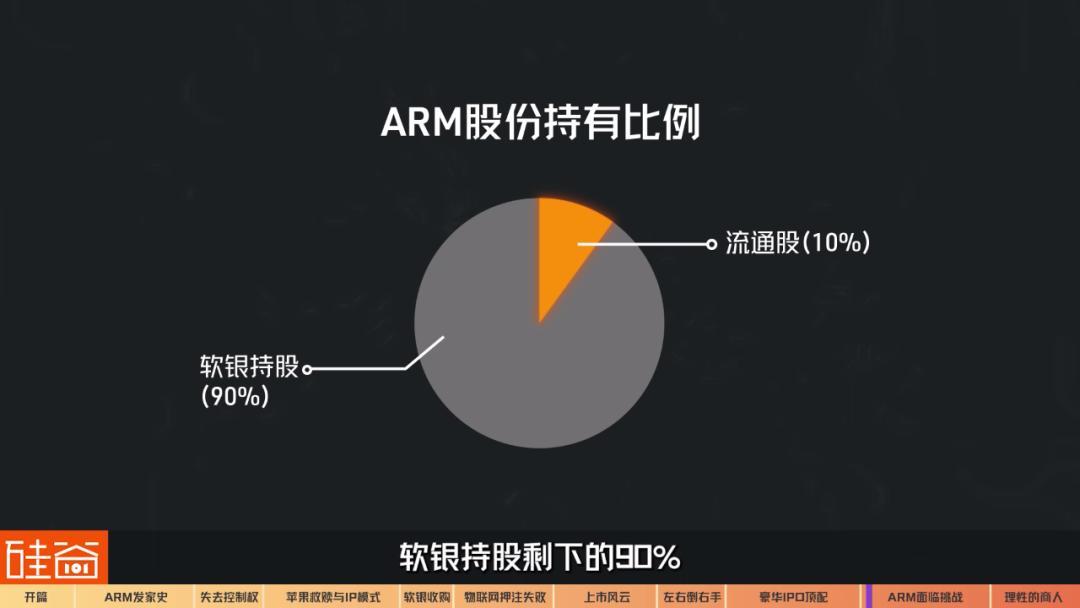

第一点是,软银手中的ARM持股太高了,即使ARM市值高企,对软银来说,意义也不大。

目前,ARM的流通股在市面上只占到10%,软银持股剩下的90%,这让ARM的上市流通量较小,如果软银要套现出售ARM的股票,就会引发股票大跌的情况。

当然,软银也可以抵押ARM股份,或者也可以通过之前抛售阿里巴巴股票的模式、通过预付远期合约Forward Contract,来避免直接向市场抛售股票导致短期股价动荡,但总的来说,软银要很快靠ARM套现没有那么容易。

另外一个问题也很现实,ARM靠着AI这一热潮涨起来的,但这波涨幅能维持多久呢?

ARM能否找到除了IP授权费用之外的主要商业模式来持续维持增长呢?这是另外一个大问号。

ARM看着英伟达在GPU上赚得盆满钵满,也是非常眼红。

2024年年中的时候,ARM就决定成立AI芯片部门,致力在2025年春季之前制造出原型产品,预计2025年秋季开始大规模生产。

但是,ARM能否抢夺英伟达在GPU上的AI蛋糕,这有着巨大的不确定性。

英伟达的CUDA系统之于AI大模型训练,就像ARM架构之于移动端设备,已经成为了行业标准,很难撼动垄断地位,连英伟达最大竞争对手AMD研发的AI芯片都没有对英伟达造成任何威胁。

所以ARM在AI上故事能讲多久,可能并没有那么乐观。

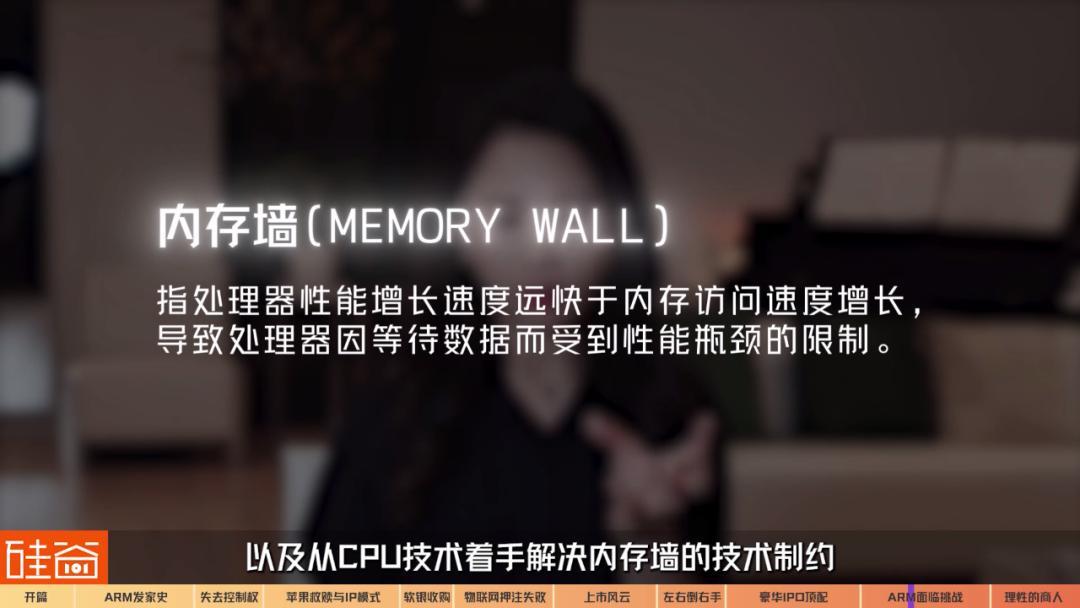

不过,我也跟业内人士交流的时候听对方说:就算ARM推出AI芯片,可能也不会直接跟英伟达的GPU去对打,可能会更侧重于AI加速器方向,以及从CPU技术着手解决Memory Wall内存墙的技术制约,所以还是会有和英伟达不同的区别化打法。

而在新业务增长潜力不明的情况下,ARM的传统业务,也就是RISC架构也面临着开源生态崛起的挑战。

在业内,已经有很多客户喊着“天下苦ARM久诶”,不满ARM的IP授权收费,更不满ARM即将开启的新收费模式。

所以,一种叫做RISC-V的开源架构生态正在快速崛起。

RISC-V架构和ARM的RISC架构不同,前者是完全开源的,也是由伯克利大学团队研发。

之后的几年,这个团队成立了RISC-V基金,同时成立了一家公司名为Si-Five,加速推动RISC-V的商业化。

到了2022年,全球采用RISC-V架构的处理器出货量超过100亿颗。根据Counterpoint Research预测,2025年RISC-V架构芯片预计将突破800亿颗。

对于科技企业们来说,为了突破英特尔X86和ARM的垄断,也都在纷纷拥抱RISC-V赛道,包括非常多中国科技企业,有上百家公司在关注和开发这个赛道。

所以ARM架构的垄断地位不能说是永远不能打破的。

特别是一旦ARM继续对IP授权开始提价,或者开始采用新的更高的收费标准,那么对手们,特别是RISC-V这样的开源生态,将会形成快速的助力。

所以,新业务是未知数,现有优势又被挑战,ARM的未来其实面临着诸多不确定性。

对ARM持看好观点的人认为,ARM其实已经布局了很多未来会爆发的产业,虽然之前物联网没有做起来,但这一轮AI来临之后,AIoT(人工智能物联网)在边缘设备以及未来机器人设备上的潜在爆发,将是一个巨大的机会,可能对ARM来说也只是时间问题。

此外,在汽车领域,随着自动驾驶技术的发展,汽车行业对人工智能高端应用的需求也越来越大,ARM在这个领域也将会持续发力;

最后一点是最近很热的概念叫“AI-PC”。顾名思义,指的是集成了人工智能技术的个人电脑。

业内很多观点认为,在AI时代来临之后,PC产业的上游厂商将推动一个新的巨大产业升级,让“Windows on ARM”的机会显现出来,去吞食英特尔和AMD所垄断和控制的x86架构生态。

但是,也有不少资深投资人对ARM的未来不看好,他们认为,ARM单独存在的意义不大。

ARM加英伟达是有意义的,ARM加持其他科技公司,比如说高通、英特尔这些是有意义的,但因为ARM架构在智能移动端的垄断地位,反垄断审查压力会很大,所以不太轻易能被卖掉。

所以最后在软银手里,很可能就会一直被困住。

当然,以上只是两派技术从业者和投资人的看法,我们的内容不构成任何投资建议,只是把不同的观点都呈现给大家。

最后,我们再来聊聊我们这个主题的灵魂人物:孙正义。

孙正义:错过的AI投资黄金期

我们回顾一下孙正义用ARM来“自救”的整个过程,可以说这是一场孙正义急需的胜利。

而这场棋局孙正义玩得很谨慎,目前的战况也是利于他和软银的,但要说孙正义已经翻身,还为时尚早。

我在做整个ARM选题和写稿期间,跟不少人聊起来,很多是为他惋惜的。

孙正义押注AI赛道是对的,他之前表达的为未来科技的看法,很多也都是对的,可惜的是,投资重要的不仅是资金充足,同等重要的还有时机:孙正义布局AI,早了几年。

很多采访人反问我:试想一下,如果ChatGPT火的时候,孙正义有1000亿美元的愿景基金,是不是软银就无敌了?

OpenAI与Anthropic等一众AI明星初创企业在2022年底和2023年初开始爆火,但那个时候软银面临巨额亏损,都没有出手,失去了太多的好机会。

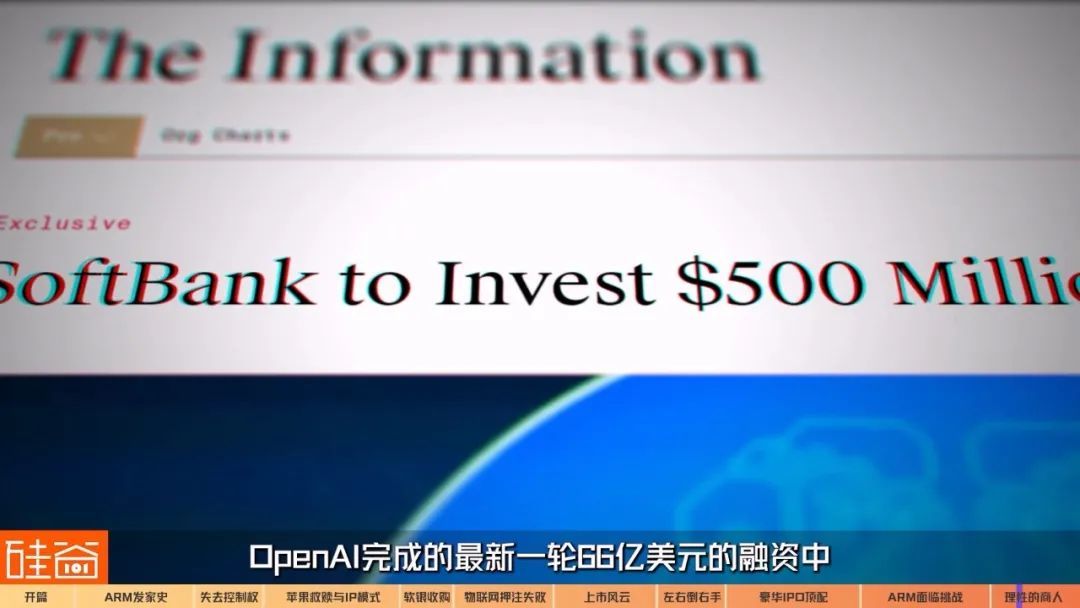

如今,2024年下半年,软银终于暂时靠ARM回血了,OpenAI完成的最新一轮66亿美元的融资中,软银的名字终于出现了,出资5亿美元。

但软银的长期LP投资人,显然对孙正义错失OpenAI更早期的投资非常不满意,他评论道, “Too late, too little”。

而OpenAI也不是孙正义错过的唯一AI机会。 孙正义曾经在2017年买了英伟达40亿美元的股票,但在2019年全给卖了。

我不知道错失OpenAI早期投资,和错失英伟达的上涨,这两笔交易,哪一笔让孙正义更后悔?

不过,比起两年前我们做“软银断尾”的那一期节目,在做完这一期之后,我其实对孙正义的看法是有改观的。

上一个节目中我们呈现出的是一个疯狂豪赌,不顾市场价格,不理性,一切都遵循“大而美”思路的赌徒。

而在这期节目的写作过程中,从ARM上市的运作上,我看到了一个严谨克制、小心翼翼、为了一个目标而做出一切失败可能性预案的理性的优秀商人。

前者是孙正义,后者也是孙正义,我相信,两年前的那场失败或许已经改变了他。

以一个故事结尾:一个前软银高层告诉我,他曾亲耳听到另一位软银投资人在创业者进入孙正义办公室之前告诉对方:When you go in, truth doesn’t matter(当你进到孙正义办公室之后,真相不重要)。

因为那个时候的孙正义,着急投出下一个阿里巴巴,所以创始人的野心,梦想,故事,才是最重要的,Truth doesn’t matter,事实不重要。

当时软银的投资人也不对投资结果负责,他们的KPI只是投出去项目的数量,他们甚至都不拿Carry(退出奖金)。

这样的软银,只能投出Wework这样彻底失败的项目,也导致了整个愿景基金的失败。

而现在呢,对于孙正义来说,Does truth matter? 真相重要吗?我相信,经过两年卧薪尝胆后的孙正义,会给出不同的答案。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10