炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:EarlETF

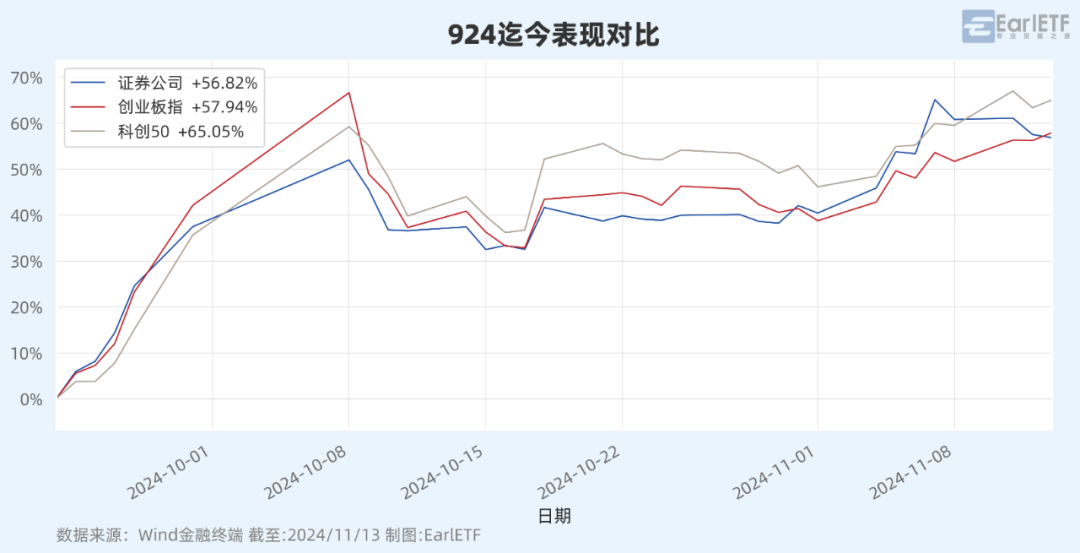

“924”这波牛市,怎么券商股没早年给力了?

最近遇到几位老股民,不约而同都聊起这个话题。但凡是经历过 2007 年大牛市的老股民,对于券商股当年 10 倍+的爆发力,都是记忆犹新。

但在今年这波,券商股的涨幅,很长一段时间甚至都不如创业板和科创50,全无当年的威风。

对这个问题,我建议他们看看,这波行情早就上涨 120%+了,相比券商的涨幅,都 double 了。

券商内部的分化

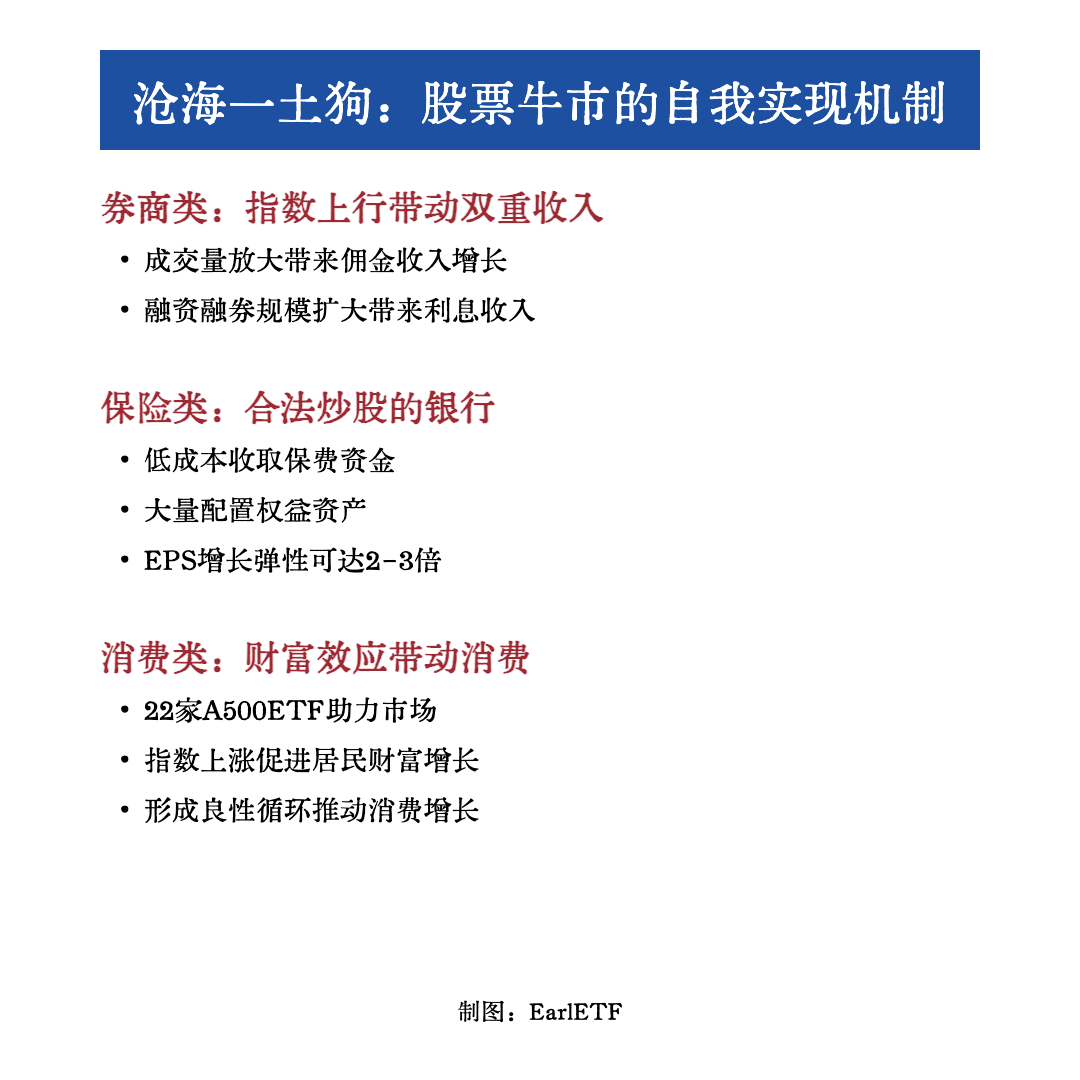

谈及大牛市,券商总被认为是重要的受益者。

近日,沧海一土狗在讨论牛市的自我实现问题时,更将券商视为牛市自我实现的重要力量。毕竟券商和保险类似,只要股市行情好,业绩就会急速改观,反而与宏观经济的关系不那么密切。

沧海一土狗的探讨很有意思,我做了一个摘要,仅供参考。

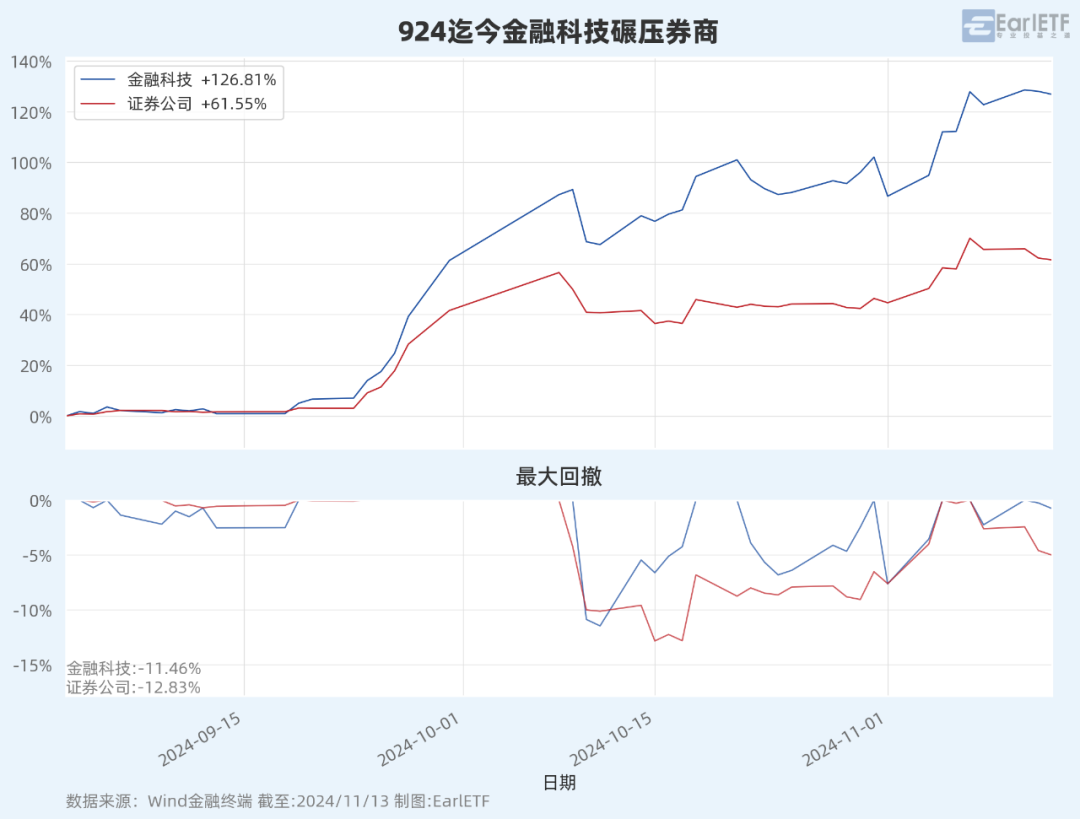

不过在券商这个大类目下,其实出现了分化。金融科技,就可以视为细分的子赛道。

下图是金融科技 ETF(516860)跟踪的中证金融科技主题指数(930986.CSI)的十大权重股,很明显就能看出这与我们传统概念中的券商股的差别。

如果是对券商行业接触比较深的股民基民,多半能明白当下传统券商行业竞争的白热化。越来越低的佣金费率,越来越高的获客成本,迟迟难以转型成功的资管业务,让券商不是一门特别容易赚钱的业务。

相比之下,金融科技中许多的权重股都处于券商上游,而且往往有着极高的市场份额,既能受益于牛市,又不会陷入恶性竞争。

其实,自 2014 年6 月底,中证指数公司发布中证金融科技主题指数(930986.CSI)以来,不算本次,已经经历过两波牛市,全数对券商构成碾压。

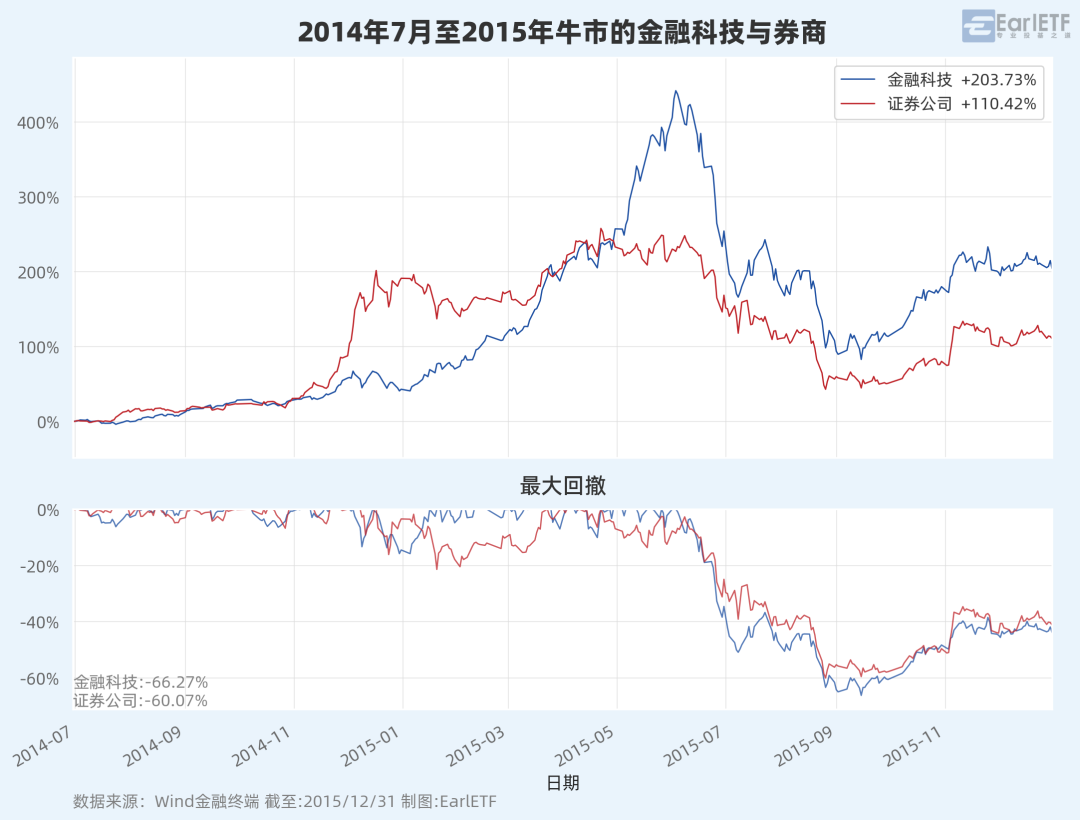

比如这是 2014 年到 2015 年那波。金融科技的涨幅一度高达 400%+。

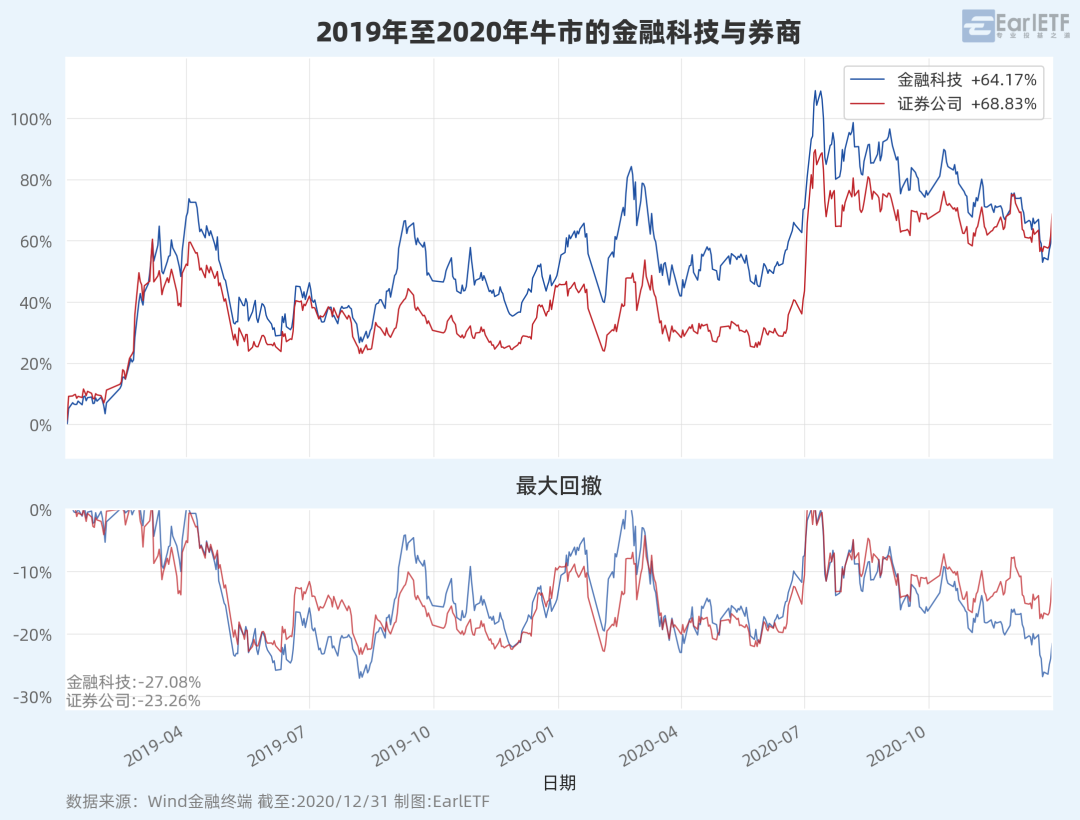

比如这是 2019 年至 2020 年这波,金融科技的最大涨幅也超过 100%。

翻倍的金融科技还有观察价值吗

回顾此前两波牛市,问题就来了。

一波上涨 400%,一波只上涨 100%,那么对于这波行情已经翻倍的金融科技ETF,还值得关注吗?

或者换一个角度说,当下这波金融科技的行情,会与此前哪一波更像?

无论是券商还是金融科技,本质上做的是 A股交投的生意。

而不同的 A股牛市,在这个问题上,是迥异的。

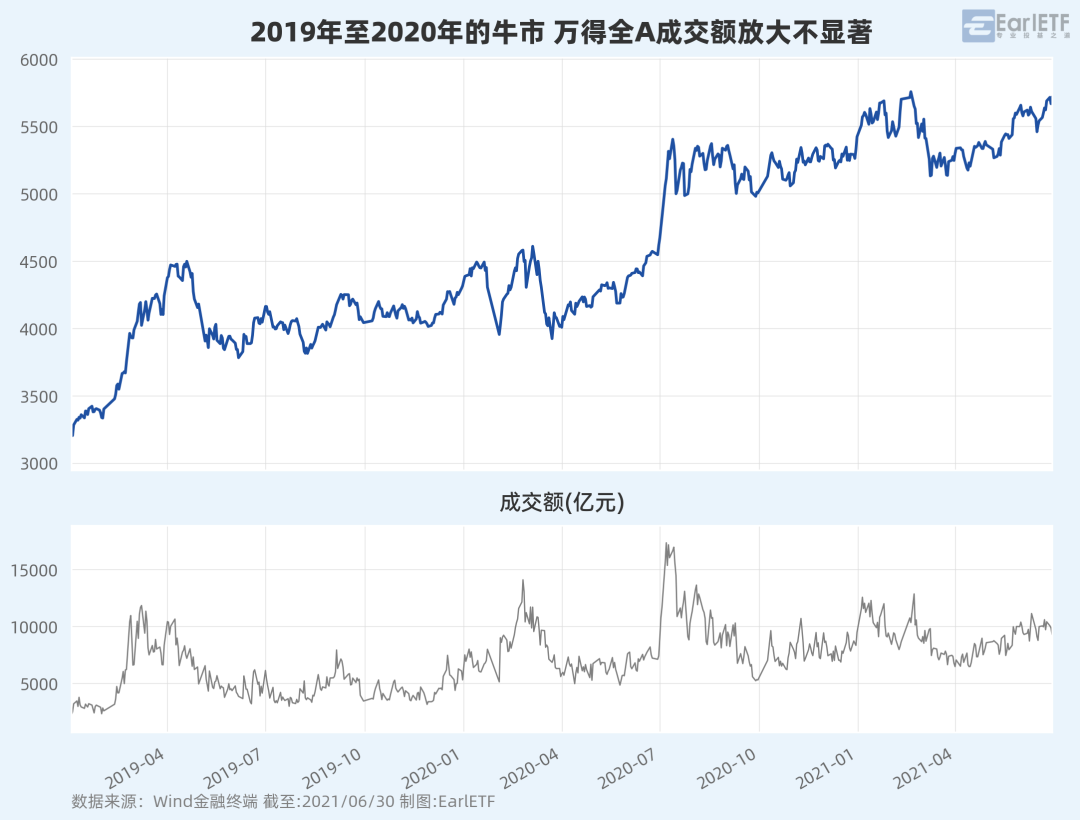

下图是 2019 年至 2020 年这波万得全A 的走势和成交额。这波牛市是一波典型的结构性牛市,核心资产独好,大盘价值和小盘股都比较弱。所以体现在图表上,就是成交额没显著放大。除了偶尔冒头超过 1.5 万亿,大多数时候甚至都低于 1 万亿元。这样的牛市,对券商行业包括金融科技行业,不友好。

券商包括金融科技板块,最适合他们业绩发挥的市场环境是类似 2014 年到 2015 年的牛市。从下图可以看到,1 万亿元以上在后期可谓是常态,最高甚至突破过 2 万亿元。虽然这个成交额在今年这波中已经算“稀疏平常”,但和 2019 年这波相比,显然算极为热闹了。

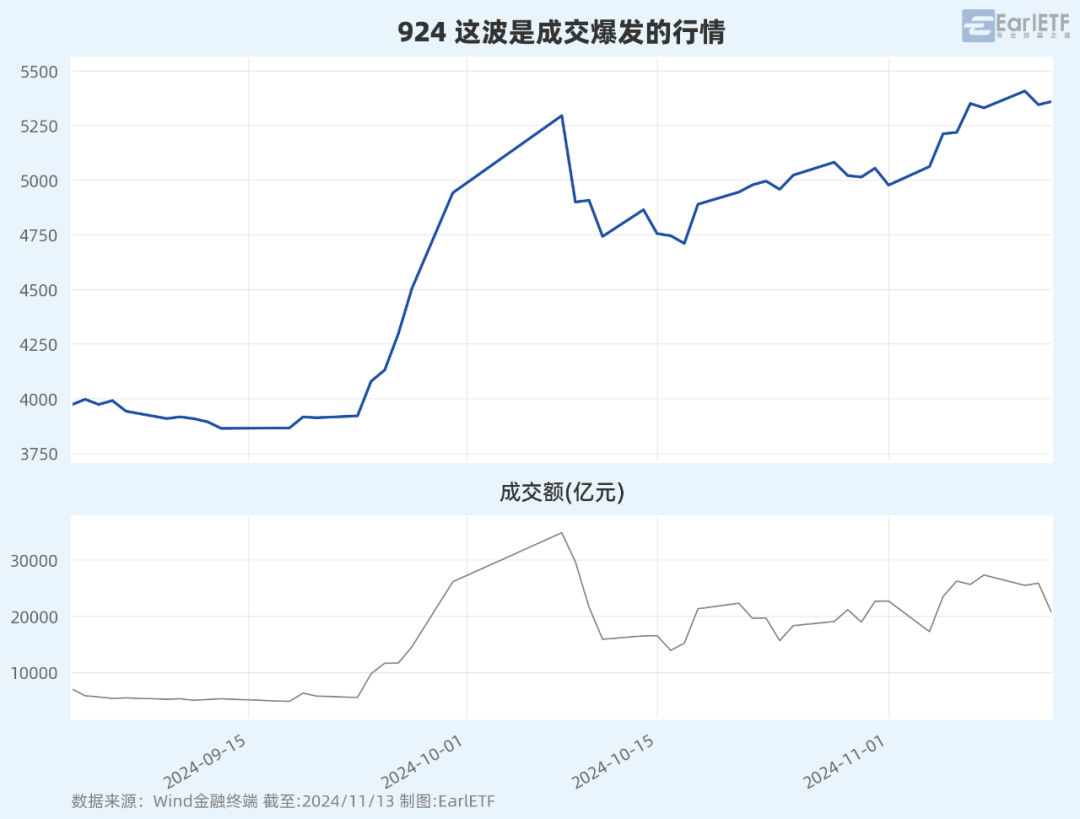

至于这轮行情,众所周知,2 万亿成为常态,显然是利好券商和金融科技的。从这点而言,我更愿意按照 2014 年的行情去憧憬未来金融科技行业的爆发力。

用风投的形态去考虑金融科技

当然,高处不胜寒,是绝大多数老股民老基民都有的“恐高症”。

对于已经翻倍的金融科技,贸然重仓追高,那玩的是速度与激情,我这种以“怂”为风格的,是断然不敢的。不过,这种弹性极强的品种,有大幅调整的机会,是有做反弹的空间和机会的。

我其实在想的是另一个思路:以少量权重配置的思路,来提升整个基金组合的进攻力。

是的,在以往常年的基金配置中,我很喜欢用那些容易暴涨暴跌的品种,通过小仓位来实现“甜点”收益。

就以金融科技 ETF 为例,如果按照 2014 年至 2015 年这样上涨 400%的牛市去憧憬,这波如果长期维持高成交,那么即使在上涨 120%之后,以后存在进一步上涨 100%的可能。

当然,硬币的另一面,如果上涨到这里戛然而止,哪怕是打回原形,差不多也就是 50%的跌幅而已。

如果全仓,上涨 100%和下跌 50%是对称的。

但如果小仓位,比如就配置 5%,那么上涨 100%时给整个组合可以贡献 5个百分点的收益;但是腰斩,也就是下跌 50%时,只拖累2.5 个百分点收益。在总体投资金额不变的前提下,用来提升牛市中的进攻性,那是极好。

更何况,以 50%的下跌去预估,其实是一种极端保守的情景。

回顾此前两波牛市,金融科技在牛市中,其实回撤都不大,甚至连相对疲弱的证券公司指数,也没大回撤。

下图是 2014-2015 年那波,从最大回撤可以看到,金融科技和证券公司的回撤,最大也就是 20%,只有在 2015 年 6 月见顶因为去杠杆出现千股跌停的行情中,才开始出现 20%以上的回撤并一发不可收拾。

至于结构性牛市的 2019 年至 2020 年,虽然券商和金融科技都走的比较扭捏,但是回撤也就是在 30%以内。

从这两次牛市来看,如果金融科技出现 30%以上的回撤,是应该要思考是不是这波上涨行情结束,券商牛市“已死”的问题了。如果按照这个回撤去设定风险,那么显然对整个基金组合的潜在拖累就更可控,风报比更容易控制。

更何况,如果相信这是一波大牛市并以此来增加基金组合的进攻性,渐进式的方法不妨先用金融科技 ETF(516860)建立一个小的底仓,遇上回撤 10%、15%的时候再分批加仓,追求的就是如果牛市类似“空中加油”的加仓点,当然如果进一步回撤到 30%就做好挥泪斩马谡的决定。只要控制好仓位比例,这会是一个相对“甜点”的操作。

在当前这个阶段讨论金融科技ETF的投资价值,其实是在讨论一个更深层的问题:市场正在发生怎样的变化?

回想十多年前,A股还处在一个相对原始的状态,投资者想要在牛市中分一杯羹,不是买券商股还能买什么?但今天,我们已经有了类似于金融科技 ETF(516860)这样更丰富的ETF产品,让投资者可以更精准地把握细分领域的投资机会。

更重要的是,当我们有了更多的工具,就能更好地实现投资组合的优化。就像上文说的,用小仓位的金融科技ETF来调味,这种思路其实反映了一个成熟投资者应有的态度:既要追求收益,也要管理风险。

在我看来,真正的投资智慧,不在于能否准确预测某个品种能涨多少,而在于能否建立一个既能享受牛市红利,又能经受住市场考验的投资组合。这才是指数基金产品给我们带来的真正价值。