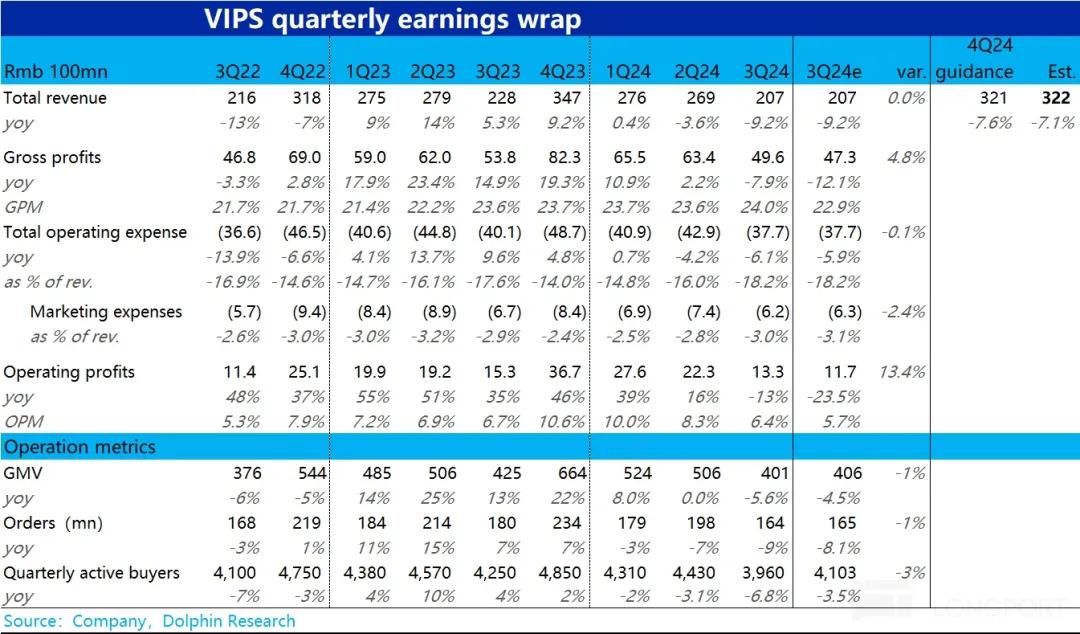

北京时间 11 月 19 日美股盘前,$唯品会.US 发榜了 2024 年 3 季度财报,概括来看收入和经营利润双双约 10% 上下的下滑,业绩表现无疑较差,但市场对此已充分预期。

详细要点

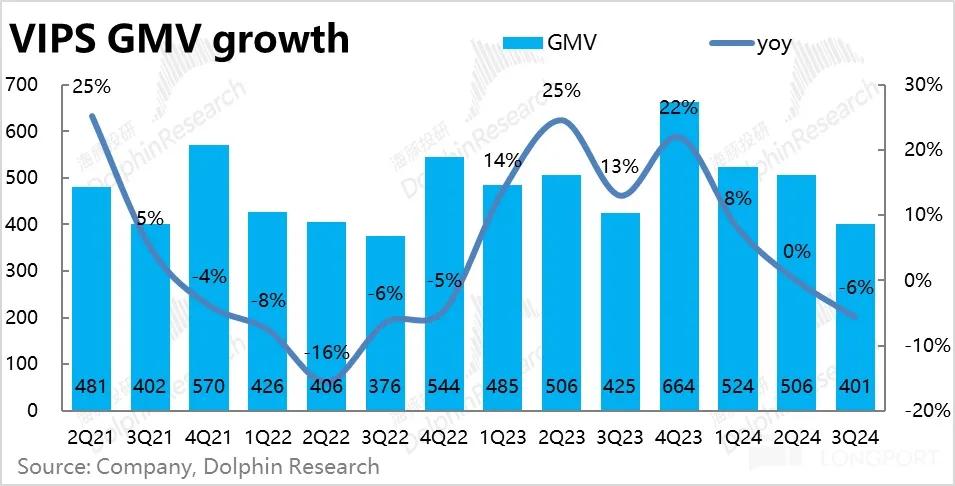

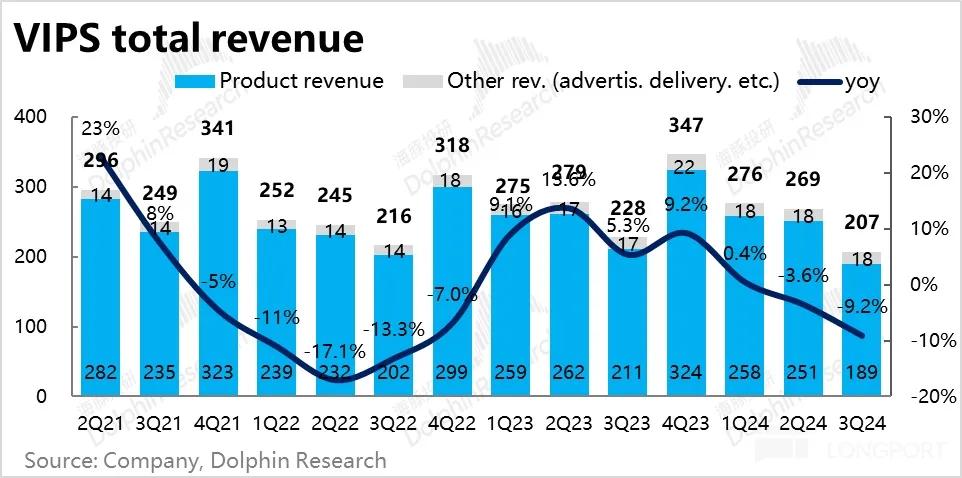

1、本季度唯品会 GMV 实现 401 亿,同比下滑 6%,相比上季度的 0 增长进一步走弱。由于公司已给出了偏弱的指引口风,相比市场预期的 406 亿,勉强 in-line。

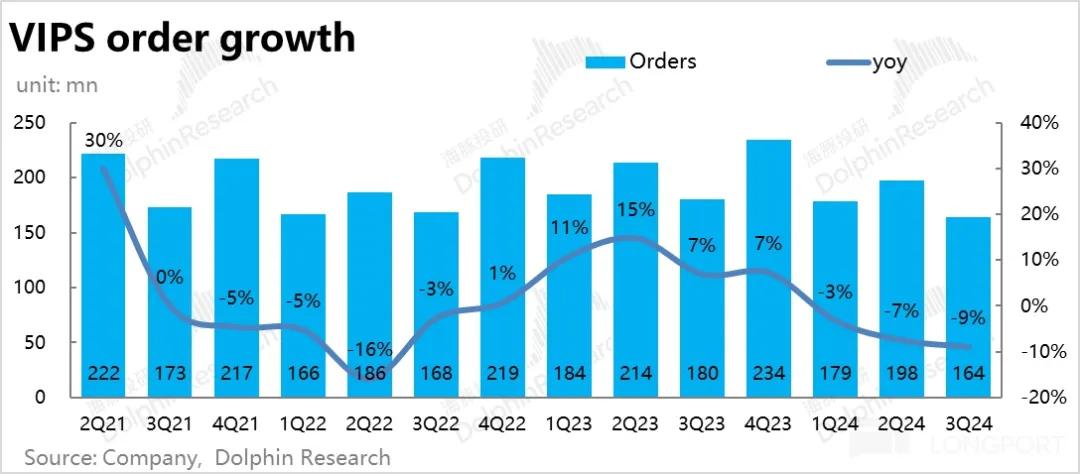

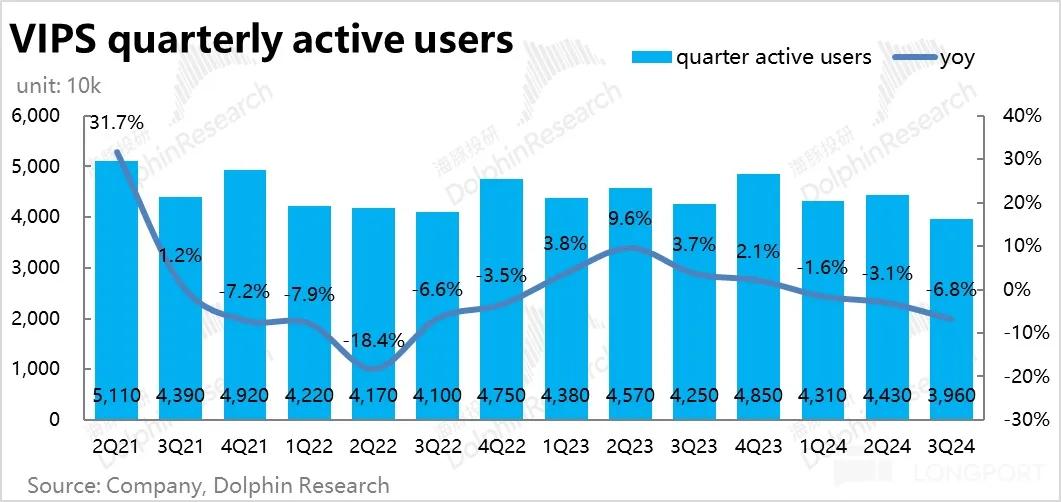

价量因素上,本季度唯品会的订单量同比下滑了 9%,较上季 7% 的跌幅扩大。季度活跃用户也同比减少了约 290 万人,下滑约 7%。在三季度偏弱的消费环境(服饰消费尤其差)和激烈的行业竞争下,体量更小的唯品会有不小的用户流失压力。

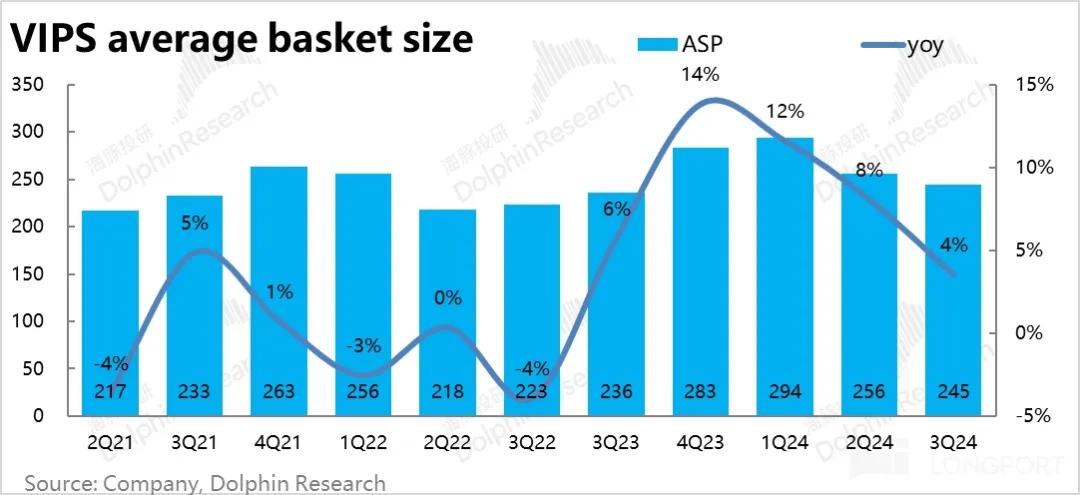

另外,过去几个季度部分对冲了用户和单量下滑的客单价,本季度同比走高幅度下降到了 4%。一方面去年 3Q 时客单价基数已有抬升。另外价格补贴,行业竞争,和高单价的冬装等销售不佳都可能是客单价提升幅度缩窄的原因。

2、由于服饰等品类退货率有进一步走高的趋势,本季营收增速和 GMV 增速间的 gap 依旧存在。本季营收同比下降了 9.2%(vs. GMV 下滑 6%)。处于公司先前指引-5%~-10% 区间的底端,不过市场预期也是约 9% 的下滑,已充分消化了疲软的营收表现。针对 4 季度,公司指引的也是-10%~-5% 的营收下降区间,和本季一样体现出明显的业绩压力。不过市场同样是对此已有预期,指引中值和预期值相当。

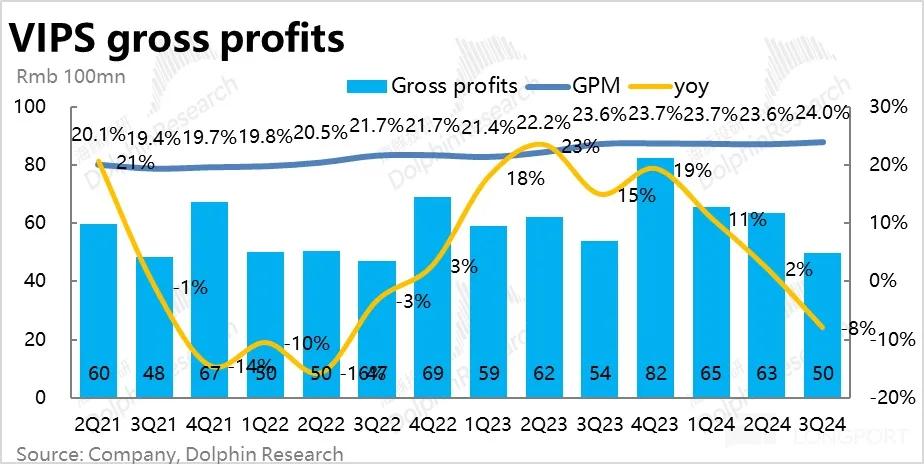

3、毛利上,由于疲软的消费环境和客单价下跌,市场原本是预期毛利率会同比走低,实际上反而同比略增了 0.4pct 到 24%,一定程度上对冲了收入的萎缩。实际实现毛利润 50 亿,同比下降约 8%,跌幅稍小于营收。相比预期则是高出约 5%(2.3 亿)。

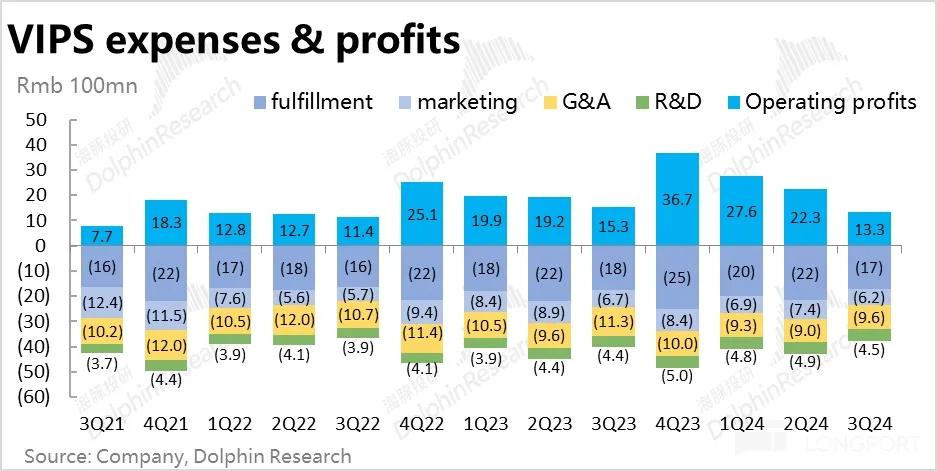

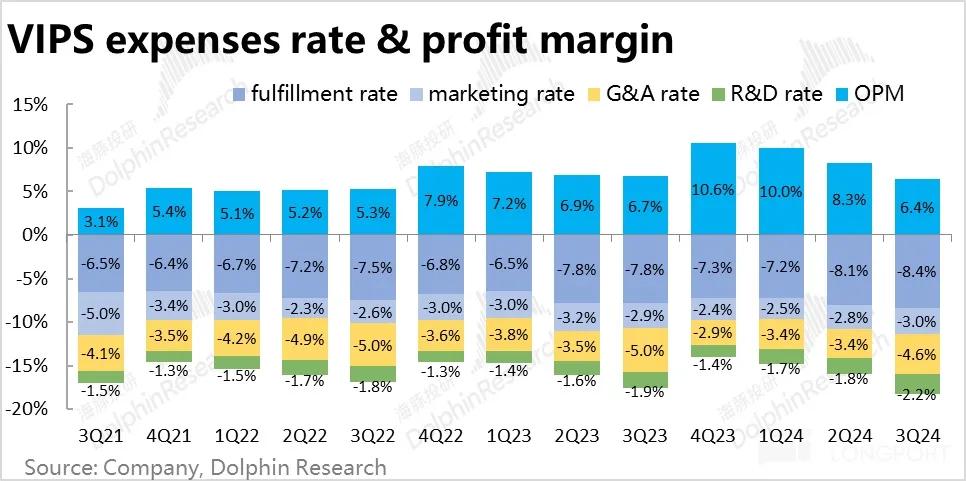

4、与京东、阿里等大平台本季营销支出同比有明显的增长不同,唯品会本季的经营支出大多数仍是同比下降的。本季四项经营费用整体支出 38 亿,同比下降 6%。其中,营销费用支出为 6.2 亿,同比减少了 8%。面对头部平台增加补贴吸引用户,唯品会并未选择正面应战,一定程度上接受了摇摆用户的流失,更多专注在了核心的如 SVIP 用户上。其他费用中,仅有研发费用是同比增长的 (4%),大概率是因为公司在 AI 导购、试装等功能上投入的影响。但由于收入同比 9% 的萎缩,四项营费用率合计仍是被动增长的,从-17.6% 增加到了-18.2%。

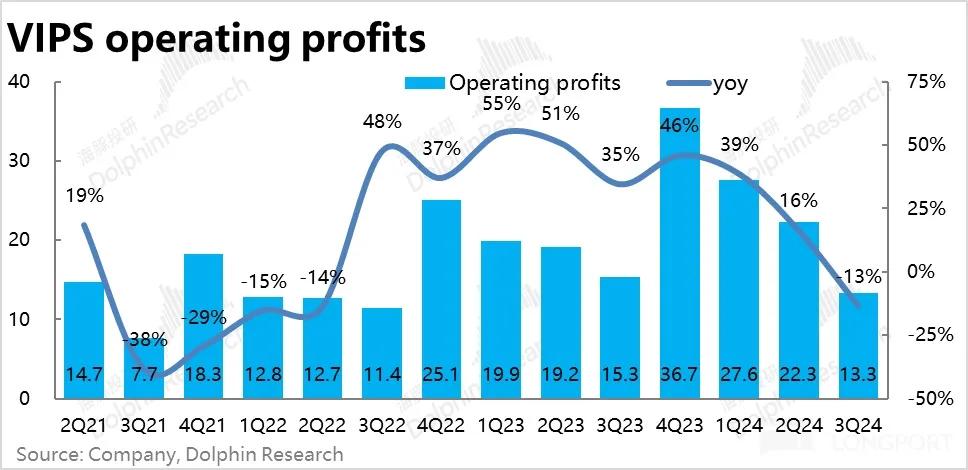

由于收入萎缩导致的明显经营杠杆下降,虽然毛利率略有改善,公司也尽量控制费用同比收缩。公司本季的经营利润达 13.3 亿,同比仍是下跌了 13%,比收入跌幅更大。不过,卖方对利润的预期是更悲观的,一致预期中值仅为 11.7 亿。实际表现比预期稍好一些。

海豚投研观点

存粹从唯品会本季的业绩角度,表现无疑是比较差的。在宏观和行业竞争的双重打击下,用户流失导致成交体量下滑,进而传导到收入和利润双双 10% 的下降,即便靠控制费用也不足以对冲。且对下季度的收入继续下跌的指引,体现出了 4Q 有类似幅度的业绩压力。

不过好在,公司早先已提醒了业绩面临的压力,市场对此也已有充分的预期和消化。实际业绩相比预期在各指标上都大体符合。相应的,唯品会目前的价格与 9 月底反弹前的水平也近乎相同,处在 2023 年以来的相对低位。当前股价对应 24 年利润大约 7x PE 估值,已大体反映了公司疲软的基本面。

换言之,市场对唯品会的差业绩已有预期,一定程度上也不再那么关注。

更关键的或许是直接的股东回报,本季唯品会的回购额度$2.75 亿,相比上季度的回购额略有提升。若 4Q 继续维持$2 亿或以上的回购力度(大概率),全年回购对于目前公司市值,至少有 9% 的回报率,也数中概资产内的第一梯队。

足够低的估值&预期 + 足够慷慨的回购,给唯品会的股价构建相当了底部支撑,短期内明显走低的概率不大。不过向上看,当期的业绩走势下,机会也不多。

财报详细情况

一、用户流失、单量下滑,小平台很受伤

本季度唯品会 GMV 实现 401 亿,同比下滑 6%,相比上季度的 0 增长进一步走弱。由于公司已给出了偏弱的指引口风,相比市场预期的 406 亿,勉强属于 in-line 表现。

价量驱动因素上,本季度唯品会的订单量同比下滑了 9%,较上季 7% 的跌幅扩大。本季季度活跃用户也同比减少了约 290 万人,下滑约 7%。在三季度偏弱的消费环境(服饰消费尤其差)和激烈的行业竞争下,体量较少的唯品会有不小的用户流失压力 。从单量下滑幅度稍高与用户流失幅度,可见单用户的下单频次也同比稍降了 2%。

过去几个季度一直起对冲用户和单量下滑的客单价走高幅度,本季度下降到了 4%。一方面,去年 3Q 时客单价基数已有抬升,基数红利消退。另外价格补贴,行业竞争,和高单价的冬装等销售不佳都可能是客单价提升幅度缩窄的原因。

二、毛利率并未下滑,唯一欣慰之处

由于 GMV 的负增长,且目前全行业来看服饰等品类退货率有进一步走高的趋势,本季营收增速和 GMV 增速间的 gap 依旧存在。本季营收同比下降了 9.2%(vs. GMV 下滑 6%)。相当疲软,处于公司先前指引-5%~-10% 区间的底端,但和市场预期是一致的,市场已充分消化了疲软的营收表现。

毛利上,由于疲软的消费环境和客单价下跌的原因,市场原本是预期毛利率会同比走低,但实际上同比略增了 0.4pct 到 24%。一定程度上对冲了收入的萎缩,实际毛利润 50 亿,同比下降约 8%,跌幅稍小于营收。相比预期则是高出约 5%(2.3 亿)。

三、尽管已尽力控费,也难挡利润下滑

增长端在 GMV、收入、毛利上唯品会的表现都不乐观,因此控费基本是守住利润增长的最后防线。与京东、阿里等大平台本季营销支出同比有明显的增长不同,唯品会本季的经营支出大多数仍是同比下降的。本季四项经营费用整体支出 38 亿,同比下降 6%。其中,营销费用支出为 6.2 亿,同比减少了 8%。面对头部平台增加补贴吸引用户,唯品会并未选择正面应战,一定程度上接受了摇摆用户的流失,更多专注在了核心的如 SVIP 用户上。

其他费用上,管理和履约支出也是同比负增长,仅有研发费用同比增加了 4%,还是由于公司在 AI 导购、试装等功能上投入的影响。

但尽管如此,整体经营四费同比下降 6% 的幅度,还是少于收入同比 9% 的萎缩,即经营费用率仍是被动增长的,从-17.6% 增加到了-18.2%

最终,由于收入萎缩导致的明显经营杠杆下降,虽然毛利率略有改善,公司也尽量控制费用同比收缩。公司本季的经营利润达 13.3 亿,同比仍是下跌了 13%,比收入跌幅更大。不过,卖方对利润的预期是更悲观的,一致预期中值仅为 11.7 亿。实际表现看起来稍好一些。