在首份招股书满半年后,舒宝国际集团有限公司(以下简称“舒宝国际”)再次递交招股书。蹊跷的是,推升公司营收增长的俄罗斯市场已现疲态;自有品牌业务占比不大但持续高增长,上市同行却没有这样的表现。

舒宝国际主营婴童用品,其绝大多数收入依靠给俄罗斯客户代工取得。众所周知的原因,受俄罗斯受到制裁等原因影响,舒宝国际来自俄罗斯的收入成倍增长。但到了2024年,这种高增长戛然而止。

《财中社》注意到,除了给俄罗斯客户代工,舒宝国际也大力发展自有品牌业务。在前几年高速增长的基础上,2024年自有品牌收入呈现加速增长,营收不止翻倍地增长。在几家主要上市同行中,没有一家婴童产品的收入增速能实现或者接近舒宝国际。

核心市场高增长结束

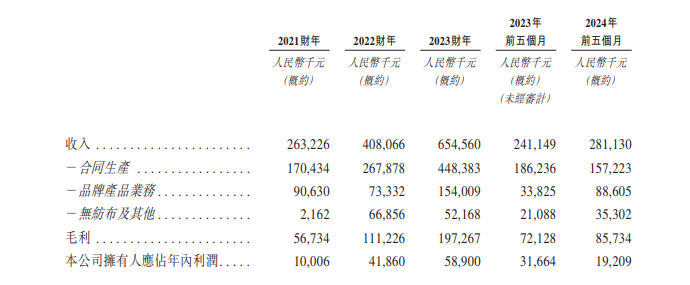

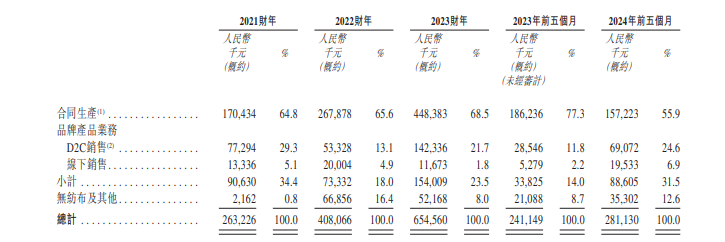

舒宝国际的婴童护理产品主要产品包括学步裤、纸尿裤和湿巾。婴童护理产品是舒宝国际最主要的收入来源。2021年,舒宝国际婴童护理产品营收2.3亿元,2023年已经增长至4.7亿元,涨幅接近1.1倍。作为公司主营,该业务占公司总营收的比重虽有下降,仍然超过了70%。

婴童产品收入成倍增长,主要得益于舒宝国际海外收入大幅增长。具体看,则是来自俄罗斯的收入快速增长。

招股书显示,2021年-2023年,舒宝国际来自俄罗斯的收入分别为1.1亿元、2.1亿元和3.8亿元,两年时间涨幅已经达到约2.6倍。其中,婴童护理用品销售收入的约45.9%、63.8%和80.1%来自俄罗斯市场。

受益于俄罗斯市场的翻倍增长,舒宝国际营收和净利润也大幅增加。2021年-2023年,公司营收分别为2.6亿元、4.1亿元和6.5亿元,同期实现公司股东应占净利润1001万元、4186万元和5890万元。

与此同时,其他海外市场,如东南亚和哈萨克斯坦等都没有明显增长。比如2023年舒宝国际来自东南亚市场的收入为3442万元,较2021年涨幅只有8.3%,其他海外市场也大抵如此。

对于俄罗斯市场增长较快的原因,舒宝国际表示,最受俄罗斯人欢迎的婴童纸尿裤品牌为当地零售商的自有品牌。由于自2022年春季以来针对俄罗斯的制裁导致物流成本上涨,原材料短缺,众多俄罗斯零售商已“见识到对自有品牌婴童护理用品的需求有所攀升”。

招股书介绍称,2023年,供应至俄罗斯零售商的大部分自有品牌婴童纸尿裤均在中国及土耳其生产。舒宝国际或许没有想到,俄罗斯与乌克兰的冲突会让自己成为受益者。

舒宝国际销往俄罗斯的产品主要通过代工实现,舒宝国际称为合同生成。公司作为ODM(原始设计制造商)方,为企业客户生产和销售婴童护理用品,而企业客户主要为独立零售商和纸尿裤品牌商。

在俄罗斯,舒宝国际的客户是当地最大的儿童用品零售商,在俄罗斯及哈萨克斯坦经营约1100多家门店。2021年其为舒宝国际贡献的收入为3156万元,2023年急拉至3.2亿元。从仅占公司营收的一成出头来到了48.7%,占比接近一半。

《财中社》注意到,进入2024年之后,这种好局面不见了。根据招股书,2024年前五个月,舒宝国际来自俄罗斯的收入为1.1亿元,同比骤降31.9%。靠着本土收入快速增加,公司营收实现了16.6%的增长。但与之前的高速增长相比,整体营收增速趋缓。

为何来自俄罗斯的收入快速减少,招股书中,舒宝国际并未予以明确解释。

自主品牌逆势上扬

舒宝国际代工的俄罗斯市场增长出了问题,本土自主品牌的收入开始加速增长。

2021年-2023年,舒宝国际自主品牌产品的收入分别为9063万元、7333万元和1.5亿元,两年增长了69.2%。2024年前五个月,公司自主品牌收入8861万元,涨幅一下子达到1.62倍,增速较之前增长了不止一倍。

舒宝国际自主品牌产品主要在本土销售。公司主要通过拼多多、京东和天猫等线上渠道销售给消费者。2023年线下收入占比不到一成,影响基本不大。2024年前五个月,线下销售一跃达到1953万元,占比为22%,迅速超过了两成。

对于这样的增长成绩,舒宝国际表示,主要是由于公司女性护理产品-经期裤销量持续增加所致。

《财中社》梳理统计,上市公司中,有多家从事婴童和成人护理业务。2024年上半年,众多同行收入要么涨幅不大,要么开始负增长。没有一家能够像舒宝国际在国内市场取得翻倍增长。

2024年上半年,豪悦护理(605009)收入下降3.2%至13.1亿元。其中,国内市场收入下降6.7%至11.3亿元。具体产品上,公司成人护理用品收入为2.6亿元,同比持平。

港股上市公司恒安国际(01044)是个人护理用品龙头,主要产品包括卫生巾、一次性纸尿裤和纸巾。2024年上半年,公司卫生巾业务收入下降约2.2%至31.5亿元。公司表示,这一降幅已经好于整个卫生巾行业销售负增长的成绩。

唯一高增长的是百亚股份(003006)。百亚股份主要收入来自卫生巾,占比已经超过90%。2024年上半年,公司实现卫生巾业务实现营收14.1亿元,同比增长了68.8%。

百亚股份上市后,募投扩产项目已于2023年四季度基本完成,并已经开始贡献营收。不仅如此,公司卫生巾产品结构不断优化,产品片单价持续提升。2023年中报时,百亚股份卫生巾毛利率为52.1%,2024年上半年增长至57.4%。

与百亚股份相比,舒宝国际并未有重大项目投产,公司产能基本保持稳定。其次,公司产品单价在逐年下降。公司女性护理用品的平均单价从2021年的每片约1.2元,下降至2023年的约0.9元。

2024年前五个月,舒宝国际女性护理产品平均单价进一步下降至0.7元。2023年单价下降,舒宝国际表示是由于公司推出了售价更低的经期裤。2024年单价进一步下降是由于公司出售业务后变身为代工商,按较低的价格来供应部分品牌经期裤。

既没有新产能增加,产品单价下降了40%以上,也不能阻止舒宝国际在女性经期裤等自主品牌上,取得高速增长。

(文章来源:财中社)