文|侦碳先锋

新能源特别是光伏板块是资本市场近年来的大热门之一,而对于光伏行业中的太阳能电池片产品,由光电转换效率更高的N型电池片取代P型的未来大势也得到了行业和资本的双重确认。

来自InfoLink统计数据显示,截至2023年12月末,已经确定关闭或停止生产的P型电池项目已达50.6GW,占P型电池总产能的10%左右;预计还将关闭或停止生产的P型电池项目约197GW,占P型电池总产能的39%左右;另有17%的P型产能计划改造升级,生产N型TOPCon产品。InfoLink预计,2024年P型电池市占率将下降至23%左右;而到了2025年,P型电池市占率百分比将仅剩个位数。

虽然P型电池片的市场前景正摇摇欲坠,但上海爱旭新能源股份有限公司(以下简称“爱旭股份”,股票代码600732)的主要业绩依然来源于单晶PERC太阳能电池片,因为后者在2023年为爱旭股份实现了营收260.98亿元,在爱旭股份总营收中的占比高达96.41%。这一存量数据无疑暗示了爱旭股份未来将面临的转型压力和难度。

当然,爱旭股份也在N型技术中选择了BC电池(全称BackContact,背接触电池技术)这种平台型技术作为未来发展方向。而且在爱旭股份做出这一关键选择时,行业内当时尚无先例,截至当前该技术在光伏知名企业中也基本仅有隆基绿能在跟进。然而爱旭股份业务中涉及该技术的产品体量在之前仍较小,比如之前财报中提到的ABC组件,其出货量可以用聊胜于无来形容,其销售额无论绝对值还是在营收中的占比都非常小,因此对爱旭股份的业绩未能起到决定性的拯救作用。

爱旭股份在2023年第四季度首现净利润亏损,当期巨亏-11.31亿元曾震惊业界,并自此进入了连续亏损季。今年一季度,爱旭股份的净利润亏损曾缩小至不足1亿,一度引发投资者对扭亏为盈的遐想,然而却被爱旭股份在二季度以净利润亏损-16.53亿元,刷新前高的亏损金额迅速打脸。

10月31日,爱旭股份披露今年三季度报,但结果恐继续令投资者失望。同期净利润依然亏损-10.86亿元,虽然亏损金额没有再次刷出新高,但归母净利润同比依然大减高达-287.78%。侦探家认为,业绩较差的原因出了市场价格低迷等客观原因,自身存货金额过高导致减值损失过大也同样不可忽略,但与净利润的巨大亏损相比,爱旭股份短期借款等债务迅速增长,引发资产负债率突破80%高达82.90%,由此带来的债务负担和偿债压力更值得关注和重视。

一、前三季度净利润亏损28亿元,营收腰斩,毛利率为负

三季报显示,叠加三季度最新业绩后,爱旭股份在今年1-9月共实现营业收入78.96亿元,同比大降-65.09%;同期归母净利润亏损也高达-28.31亿元,同比大减-250%。如此高的亏损金额,放眼全部光伏上市企业中,同期也仅有隆基绿能等少数企业的亏损金额在其之上。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

营业收入 |

78.96 |

226.17 |

|

增长率 |

-65.09% |

/ |

|

归母净利润 |

-28.31 |

18.87 |

|

增长率 |

-250.00% |

/ |

虽然三季报对于当季超过10亿元巨大亏损的详细原因没有过多的直接解释,但侦碳家认为,爱旭股份客观上既受产品市场价格暴跌的严重影响,自身也存在存货金额过高导致跌价和减值损失严重等问题。

在今年的半年报中,爱旭股份曾表示,由于行业内原有优势企业和新进入光伏的跨界企业纷纷筹划和推进产能扩张,导致新增产能从2023年下半年开始陆续释放形成供给产出,导致供过于求局面,因而上半年特别是二季度出现了巨额亏损。而在三季度,爱旭股份的亏损同样与此高度关联。

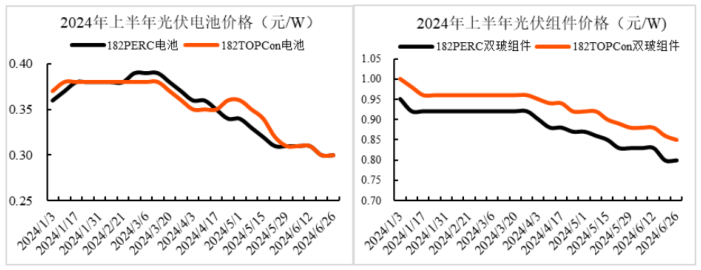

2024年上半年,国内硅料、硅片、电池、组件的产量同比增长皆超过32%,上游制造产能的快速增长显著超过了下游需求端的市场增速,继续加剧供需失衡,企业竞争愈发内卷,销售价格大幅下跌。同时大量中低端、同质化产品集中推向市场,加剧了市场价格持续下降幅度。今年上半年,光伏产业链各环节的市场价格因此延续了去年四季度以来的下跌态势,上半年PERC和TOPCon电池片价格跌幅均超过15%。

伴随光伏企业扩产后产能大幅提升并且竞争格局愈发激烈,当前光伏产品价格仍处于非理性区间,并持续低于企业生产成本线,产业链各主要制造环节普遍面临阶段性盈利下滑甚至亏损的现状,短期内尚未看到行业反转复苏的曙光。因此即便在第三季度,电池和组件的市场价格虽然未出现像上半年那样的暴跌,但依然处于磨底状态,未见反转趋势。

从爱旭股份的在今年前三季度的毛利率变化,就可以清晰看出市场价格暴跌至底部区间带来的不利影响。去年1-9月,爱旭股份的毛利率为19.72%;但今年同期其营业收入下降了-65.09%,但营业成本仅下降-52.73%,而且营业成本还超过了营业收入,因此毛利率大跌后告负,仅有-8.71%。这意味着爱旭股份在今年前9个月处于越卖越亏状态,即销量越大,反而亏损越多。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

营业收入 |

78.96 |

226.17 |

|

增长率 |

-65.09% |

/ |

|

营业成本 |

85.84 |

181.57 |

|

增长率 |

-52.73% |

/ |

|

毛利率 |

-8.71% |

19.72% |

爱旭股份的加权平均净资产受益率(ROE),在今年前三季度的暴跌更是惊人,暴跌58.06个百分点后,为-38.59%,而去年同期为19.47%,股东财富正面临被快速摧毁。如果按此亏损速度继续下去,再有1-2年,股东财富可能就将损失殆尽。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

加权平均净资产受益率 |

-38.59% |

19.47% |

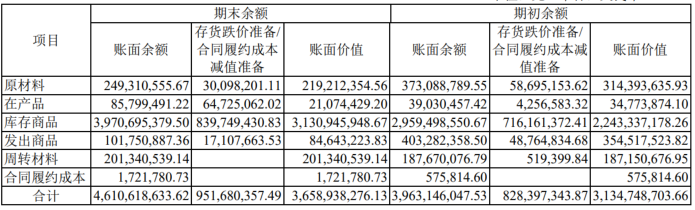

除了产品市场价格带来的严重不利影响,爱旭股份的存货金额在营收腰斩的情况下,依然同比从31.35亿元增长到35.98亿元,由此遭受了因存货跌价带来的巨大损失。今年1-9月,爱旭股份的资产减值损失高达-14.36亿元,是去年同期-2.73亿元的5.26倍,侦碳家认为这主要是由于存货跌价导致。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

存货 |

35.98 |

31.35 |

|

资产减值损失 |

-14.36 |

-2.73 |

因为今年半年报就曾披露,爱旭股份已经计提了9.51亿元存货跌价准备,占到同期亏损金额的一半以上,对净利润的影响很大。再叠加三季度的存货跌价,大致与-14.36亿元资产减值损失可以匹配上。

而且从爱旭股份在2023年报中披露的存货结构来看,其库存商品占比超过85%,这与在当前市场价格低迷的形势下,爱旭股份产品正面临因滞销而被迫转为库存的可能性吻合。后续市场行情继续下行,存货中库存商品的占比预计仍将居高不下,不但继续推高了存货金额,存货因此需要计提较多的跌价准备,从而造成大量资金积压以及减值损失。

爱旭股份虽然在今年前三季度的营业收入下降了-65.09%,但同期销售费用反而大增了176.06%,反映出在市场价格跌至冰点,市场极度内卷的形势下,爱旭股份的销售工作面临的难度也越来越大,而且千辛万苦拿下的订单,毛利率还是亏损的,越卖越亏。虽然爱旭股份同期的管理费用出现了-5.85%的小幅减少,但这样的降本幅度依然远远不够。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

销售费用 |

3.92 |

1.42 |

|

增长率 |

176.06% |

/ |

|

管理费用 |

7.08 |

7.52 |

|

增长率 |

-5.85% |

/ |

按照爱旭股份的业务体量,客观地说,其在今年前三季度的业绩表现在光伏上市公司中基本属于较差的一类。但和业绩相比,爱旭股份的现金流和债务状况其实更让人担忧。

二、现金流缺口增至57亿元,短期借款剧增,资产负债率高达82.90%

今年前三季度,爱旭股份经营活动的现金流量大幅由净流入转为净流出-44.41亿元,同比下降-172.07%,资金面更趋于紧张。

爱旭股份同期的投资活动现金流量的缺口则由-53.88亿元大幅收窄到-14.87亿元,反映出爱旭股份在扩建新产能方面的热度大幅降低。在主要产品市场价格如此低迷,面临越卖越亏的窘境下,不再大肆扩建新产能对于爱旭股份来说显然是好事。

由于经营活动和投资活动现金流量的缺口合计超过57亿元,爱旭股份的筹资活动全面承压,在今年前三季度火力全开下,筹资活动净流入58.78亿元,其中短期借款的剧增尤为明显。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

经营活动净现金流量 |

-44.41 |

25.81 |

|

增长率 |

-172.07% |

/ |

|

投资活动净现金流量 |

-14.87 |

-53.88 |

|

筹资活动净现金流量 |

58.78 |

8.88 |

三季报显示,报告期内,爱旭股份的短期借款从8.55亿元增长到41.11亿元,涨幅高达380.82%;同期的长期借款则从75.45亿元增长到81.47亿元,但增长率远低于短期借款。爱旭股份筹资主要依赖短期借款而非长期借款,是否意味着其融资能力受到了某些制约?

此外爱旭股份同期的利息费用也从2.57亿元增长到4.57亿元,对净利润的不利影响进一步增大。此消彼长之下,爱旭股份同期的货币资金则从46.17亿元减少到35.46亿元,连短期借款都无法兜底了,债务压力加重下,偿债能力还在继续削弱。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

短期借款 |

41.11 |

8.55 |

|

增长率 |

380.82% |

/ |

|

长期借款 |

81.47 |

75.45 |

|

利息费用 |

4.57 |

2.57 |

|

货币资金 |

35.46 |

46.17 |

除了明面上的长短期债务大增,侦碳家还注意到,爱旭股份同期的自发性负债也不低,从43.05亿元增长到48.47亿元,进一步增加了未来的偿债压力。值得注意的是,爱旭股份同期的营业成本可是腰斩的,供应商为何在市场行情不好时反而给予爱旭股份更多账期,这其中是否存在拖欠供应商货款的情况?

对爱旭股份同期的应收账款增长也存在类似疑问,因为其从3.60亿元增长到6.88亿元,而同期营业收入则减少了-65.09%。这其中除了促销给予更多账期的情况,坏账继续挂账的情况如何?

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

应付账款 |

48.47 |

43.05 |

|

应收账款 |

6.88 |

3.60 |

提到偿债压力和风险,爱旭股份的资产负债率早已突破70%的红线,今年上半年又继续增长到79.50%,在自身持续亏损的不利形势加持助推下,爱旭股份偿债压力和风险正变得越来越严峻。而截至三季度末,爱旭股份的资产负债率正式突破了80%高压线,达到82.90%,同比进一步明显提高,如此高的资产负债率甚至存在危险性。

爱旭股份同期的一些短期偿债能力指标也印证了这一点。流动比率仅有0.53,远低于正常值2,同比也进一步降低。爱旭股份流动资产相对于流动负债的安全垫甚至是负值,短期偿债压力很大。

|

单位:亿元 |

2024年1-9月 |

2023年1-9月 |

|

流动资产 |

96.62 |

102.08 |

|

流动负债 |

181.31 |

154.52 |

|

资产负债率 |

82.90% |

74.47% |

|

流动比率 |

0.53 |

0.66 |

过高的负债除了可能带来过高的利息负担,对爱旭股份的继续融资能力可能也会造成损害。爱旭股份的新一轮定增自2023年6月发布预案至今,虽几经反复,至今却依然未能落地,以至于爱旭股份只好在今年6月又延长了该定增决议的授权有效期一年,这说明爱旭股份向市场融资的难度正越来越大。

从爱旭股份高达82.90%的资产负债率来看,继续举债的空间已经越来越小,如何在举债登顶之前把现金流和债务偿还理顺,其意义和价值不亚于业绩实现扭亏为盈。

三、逆势扩产胜算几何,能否依靠BC技术翻盘?

谈到爱旭股份,BC技术几乎是其固定标签,因为前者是BC技术在光伏行业内的先行者,至今仅有隆基绿能可以与之并论。今年2月,爱旭股份正式通过了投资近100亿元建设济南一期年产10GW高效晶硅太阳能电池及组件项目的议案。该项目将使用ABC全背接触电池组件技术生产新一代产品,建设期约15个月,预计将于2025年投产。此外,爱旭股份还将在安徽滁州投资60亿元建设年产15GW的N型TOPCon电池产能。

但投建新产能太费宝贵资金,如何将现有设备升级实现鸟枪换炮,对爱旭股份的意义同样重大。于是今年3月,爱旭股份拟投资27.15亿元将浙江义乌生产基地的25GW PERC电池产能升级为N型TOPCon。

由此看来,爱旭股份此时并非继续押注于BC技术这单一方向,而是同时兼顾N型技术中相对更成熟也成主流的TOPCon技术,希望实现两翼齐飞。但侦碳家认为,此时的大环境对爱旭股份并不友好,产能过剩是最大的挑战。因为据业内机构估计,到2024年底,全国硅片产能将超过1000GW、电池产能将超过850GW、组件产能将超过750GW;但同期全球市场新增装机容量却很难超过500GW,供需失衡非常明显。

在业内普遍认可此时“扩产即亏损”的大势下,爱旭股份选择继续逆势扩建产能,究竟胜算几何?

当然,BC技术的优势依然不容小觑。理论上,ABC组件在功率、收益、和安全等方面,相比其他技术路线都占据优势。ABC三代满屏新产品可以在功率领先TOPCon组件10%;以30年全生命周期来看,ABC组件相对于TOPCon输出功率衰减降低1.67%,相对于PERC输出功率衰减降低8.3%;此外,ABC组件在阴影发电方面的优势也超过TOPCon组件。

而爱旭股份又最早进入BC技术领域并押注于此,依靠技术积累优势,爱旭股份在组件量产效率方面持续领先于同行。自2023年起,爱旭股份就开始批量销售ABC组件,目前已经在海外多个国家和地区实现了销售,规模也在与日俱增。

未来BC技术会给爱旭股份带来怎样的变数,能否依靠BC技术翻盘?侦碳家对此也充满了期待。