定制车孤注一掷,53亿短债压顶,曹操出行受重资产拖累,亟待IPO上市续命

来源:市值风云

站队换电联盟。

作者 | 扶苏

编辑 | 小白

近日,曹操出行(“公司”)更新了港股招股书。

公司或将成为继嘀嗒出行(02559.HK)、如祺出行(09680.HK)之后,第三家登陆港股的网约车平台。

公司的体量远超上述两家。2023年,公司、嘀嗒出行和如祺出行的营收,分别为107亿元、8亿元和22亿元。

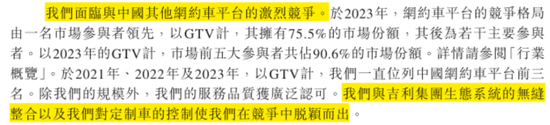

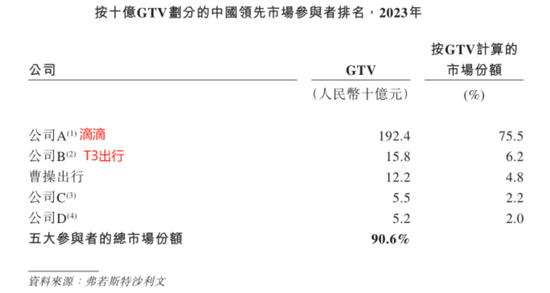

据弗若斯特沙利文,按2023年的GTV(平台总交易额)计,公司是国内第三大网约车平台,仅次于滴滴和T3出行。

滴滴曾于2021年6月在美股上市,但于次年退市,再未披露重新IPO计划;

T3出行曾表示计划于港股或A股上市,目前尚未递交招股书。

公司吸引投资者关注的地方,还在于其独特的定制车队模式,以及与吉利集团的密切合作。

在招股书中,公司把上述两点,视为其在竞争激烈的网约车行业中脱颖而出的关键。

(来源:公司招股书)

公司真的做对了吗?

吉利集团孵化的网约车平台

01 IPO募资首要用途是买车

国内网约车行业的竞争格局,可用“一超多弱”来概括:以滴滴为主导,其余参与者高度竞争。

据交通部数据,截至2024年8月末,国内共有359家取得经营许可的网约车平台。

(来源:中国交通新闻网)

据弗若斯特沙利文,以2023年的GTV计,前五大参与者共占90.6%的市场份额。其中,行业龙头滴滴独占75.5%的市场份额。

其余参与者的市场份额,均为个位数百分比:第二名的T3出行和第三名的公司,分别为6.2%和4.8%。

(来源:公司招股书)

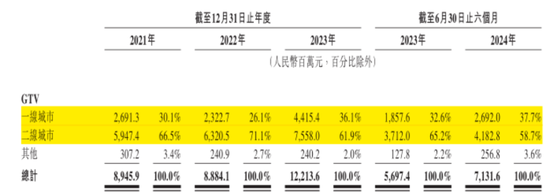

公司成立于2015年,最初在杭州运营网约车业务,截至2024年6月末,其业务已覆盖国内83个城市,并以一、二线城市为主,占到GTV的95%以上。

(来源:公司招股书)

从2022年起,公司开始投入定制车,截至2024年6月末,在29个城市拥有超过3.3万辆的定制车,为国内规模最大的定制车队。

定制车GTV占公司GTV的比重,从2022年的5%,迅速提升至2023年的20%,于2024年上半年达到26%。

(来源:公司招股书)

目前,公司仍在不断提升定制车在车队中的整体渗透率,大有All in定制车的态势。

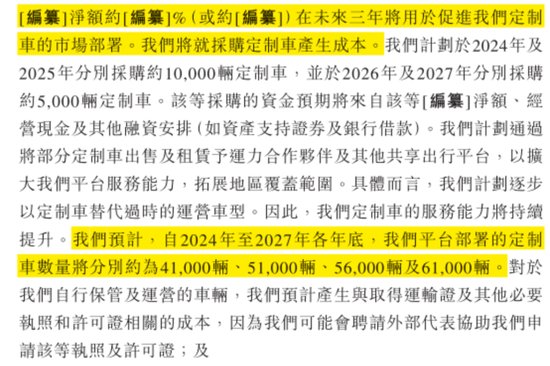

公司IPO募资的首要用途,正是采购更多的定制车辆。

据披露,公司拟在2024-2027年累计采购3万辆定制车,使截至2027年末的定制车数量达到6.1万辆,较现有数量增长85%。

(来源:公司招股书)

在风云君看来,公司的角色定位,更接近于线上化的出租车企业,而非典型的共享出行平台。

而这似乎也背离了共享出行行业利用私家车闲置资源的初衷。

02 定制车采用换电模式

值得一提的还有公司的股东背景。

在招股书中,公司将自家定义为“由吉利集团孵化的中国网约车平台”。

(来源:公司招股书)

吉利集团为全球最大的汽车集团之一,拥有吉利汽车(00175.HK)、领克、极氪、沃尔沃、极星、路特斯等汽车品牌,其创始人和董事长为李书福。

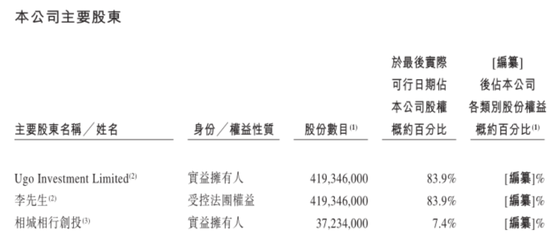

截至IPO前,李书福为公司控股股东,持股83.9%;第二大股东为拥有苏州市国资背景的相城相行创投,持股7.4%。

(来源:公司招股书)

公司投入运营的定制车,包括“枫叶80V”和“曹操60”两款,均由吉利集团设计、生产及销售。

这两款新能源汽车均采用换电模式,可在换电站内完成60秒换电。

而为公司定制车提供换电支持的换电站网络,同样由吉利集团运营,目前在国内26个城市共有320家换电站。

(来源:公司招股书)

公司为何加入了“换电联盟”?

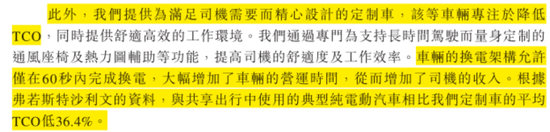

公司的理由是:国内共享出行行业的参与者,面临着盈利困难的现状。其认为,借助换电模式的定制车降低车辆TCO(车辆的持有和使用成本),是提升盈利能力的关键。

(来源:公司招股书)

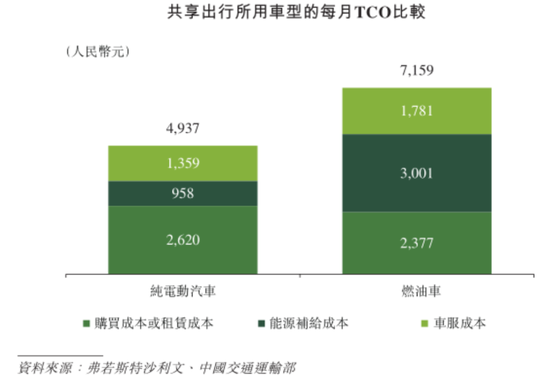

据弗若斯特沙利文,在共享出行行业中,纯电动汽车和燃油车的每月TCO,分别是4937元和7159元,其中差异主要来自能源补给成本。

(来源:公司招股书)

通常上,网约车司机每天的工作时间约为10个小时,车辆每天需补能1.1次。

典型的纯电动汽车往往耗费较长时间才能充满电,而换电架构的电动汽车可以迅速完成换电,后者可大幅增加车辆的营运时间,从而增加司机的收入。

公司称,与共享出行中使用的典型纯电动汽车相比,其定制车的平均TCO可降低36.4%。

据披露,枫叶80V的TCO为每公里0.53元,较典型纯电动汽车减少33%;

曹操60的TCO为每公司0.47元,较典型纯电动汽车减少40%。

(来源:公司招股书)

说实话,风云君在2024年看到公司这套说辞的时候,挺一脸茫然的:

快速充电桩不是已经随处可见了吗?司机前往换电站的耗时不需要考虑了吗?

顺便一提,2023年11月,吉利集团与一直坚持换电模式的蔚来(NIO.N),签署了换电战略合作协议,双方宣布在换电电池标准、换电技术、换电服务网络建设及运营、换电车型研发及定制等领域进行合作。

这或许才是公司站队“换电联盟”的原因。

此外,吉利集团还为公司提供车服服务。

截至2024年6月末,由135家吉利授权汽车维修店组成的网络,为公司的所有车辆提供售后市场保养及维修服务。

可以说,吉利集团深度参与了公司商业模式的全生命周期。

降低司机补贴,盈利改善

01 运力合作伙伴是基本盘

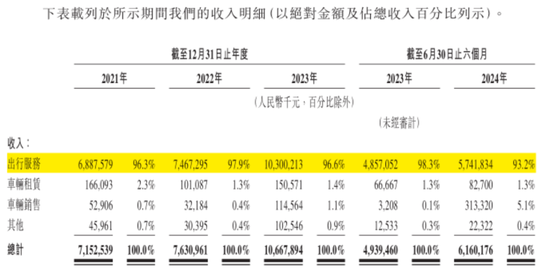

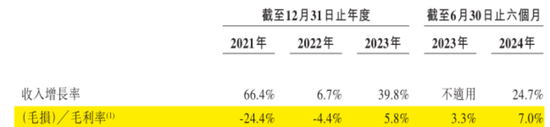

2021-2023年,公司营收从72亿元增至107亿元。其中,2022年受疫情影响,同比增7%,2023年同比增40%。

(来源:公司招股书)

公司营收主要来自网约车的出行服务,占比一直超过90%,2024年上半年为93%。

出行服务细分为三类:“曹操出行”品牌下的惠选服务和专车服务,以及“礼帽出行”品牌。

惠选服务:主打经济实惠、方便舒适,定制车使用“曹操60”车型;

专车服务:提供更高水平的舒适度和服务质量,定制车使用“枫叶80”车型;

礼帽出行:司机需接受品牌培训,使用更高端的LEVC TX5车型。

惠选服务是公司出行服务的核心。2024年上半年,公司平台GTV为71亿元,其中66亿元来自惠选服务,占比高达93%。

(来源:公司招股书)

此外,公司还向运力合作伙伴提供车辆租赁服务,以及向运力合作伙伴、独立车队运营商及个人司机销售车辆。

2024年上半年,车辆租赁和车辆销售分别占营收的1.3%和5.1%。

(来源:公司招股书)

所谓“运力合作伙伴”,可简单理解为网约车平台的“外包服务商”,后者通常自行招募和管理司机,并通过公司的平台接单。

据披露,公司按GTV的2.5%-3%向运力合作伙伴支付佣金。

(来源:公司招股书)

目前,运力合伙伙伴仍是公司的基本盘,2024年上半年贡献了平台68%的GTV。

(来源:公司招股书)

02 过度依赖聚合平台

2023年,公司的整体毛利率首次由负转正,为5.8%;2024年上半年,整体毛利率为7.0%。

(来源:公司招股书)

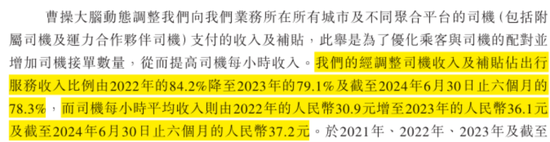

整体毛利率的改善,主要是平台“卷”司机的成果。换言之,公司的做法是,降低司机的每单抽成,并促使司机每小时完成比之前更多的订单。

公司销售成本的最大构成项,一直是出行服务的司机收入及补贴。

据披露,公司收入及补贴占出行服务收入的比重,自2022年的84%逐步下滑至2024年上半年的78%。

同时,司机每小时平均收入从2022年的30.9元,逐步增至2024年上半年的37.2元。

(来源:公司招股书)

近年来,网约车平台围绕需求端用户流量的争夺愈发激烈。这也体现在:公司日益依赖第三方聚合平台以获取订单。

目前,公司的自营渠道包括曹操出行APP、礼帽出行APP,以及微信和支付宝上的曹操出行及礼帽出行小程序。

与此同时,公司还与高德、美团这类大型聚合平台合作,以接收用户的在线预约乘车订单。

公司来自聚合平台的订单占GTV的比重,从2021年的44%,大幅提升至2023年的74%,于2024年上半年进一步提升至83%。

(来源:公司招股书)

公司对聚合平台的高度依赖,并不符合行业现状。2023年,国内共享出行行业通过聚合平台履行的网约车订单比例为30%。

(来源:公司招股书)

不过,聚合平台与网约车平台的合作,不具备独家性。

用户使用聚合平台叫车时,可选择的网约车平台往往有十数家。而客单价越低的网约车平台,在聚合平台上的排名越靠前,这也意味着越容易促进订单成交。

(某聚合平台页面)

在风云君看来,过度依赖聚合平台,是网约车平台缺乏品牌影响力和用户粘性的体现,也容易使自身陷入“价格战”。

从长期来看,公司或将面临业务快速增长和盈利持续改善的两难。

沉重的债务负担

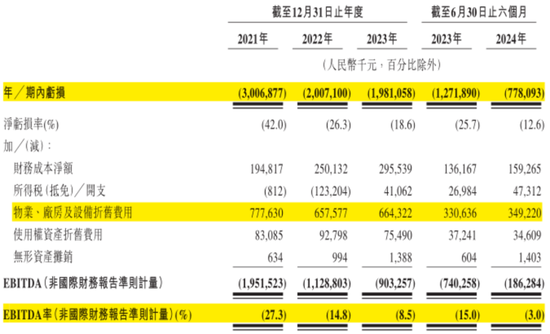

2021年起,公司的净亏损逐年缩减,但至今尚未盈利。

2023年和2024年上半年,公司的净亏损分别为19.8亿元和7.8亿元,对应净利润率分别为-18.6%和-12.6%。

(来源:公司招股书)

不过,公司的净亏损主要来自会计层面,尤其是物业、厂房及设备折旧费用占到大头,后者于2023年和2024年上半年分别为6.6亿元和3.5亿元。

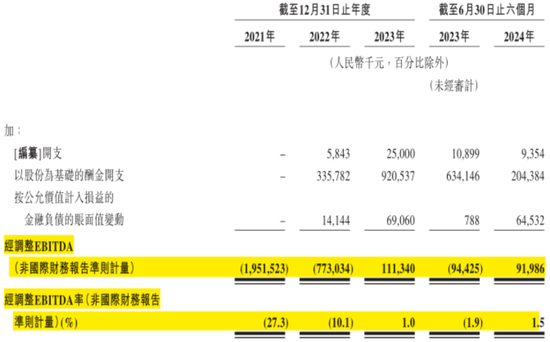

如果剔除资产的折旧和摊销费用、股权激励费用、金融负债的公允价值变动损益等非现金费用的影响,公司则在2023年首次实现经调整EBITDA的扭亏为盈。

2023年和2024年上半年,公司经调整EBITDA分别为1.1亿元和9199万元,对应经调整EBITDA率分别为1.0%和1.5%。

(来源:公司招股书)

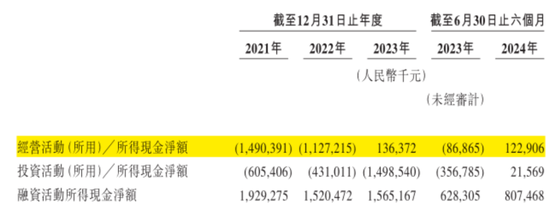

公司的经营活动现金流净额也有明显好转,于2023年起由负转正至1.4亿元,2024年上半年为1.2亿元。

(来源:公司招股书)

需要注意的是,尽管公司盈利能力和现金流均有所改善,但在庞大的债务压力面前如同杯水车薪。

近年来,公司的定制车队日益扩张,这意味着大量的前期资本投资。

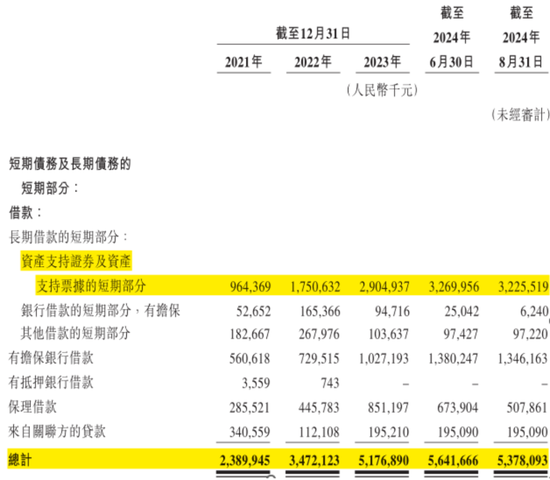

一直以来,公司主要通过各种债务融资为购买车辆和运营提供资金,包括资产支持证券及资产支持票据、银行借款、保理借款以及关联方贷款。

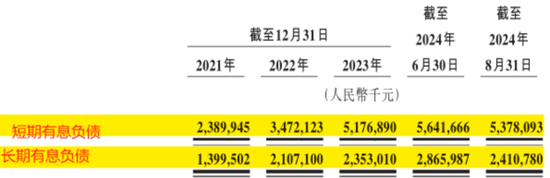

这导致公司的有息债务逐年增长,截至2024年6月末高达85亿元,期末的资产负债率和有息负债率分别达到224%和167%。

(来源:公司招股书)

其中,资产支持证券及资产支持票据是公司有息债务的最大组成部分,截至2024年8月末为56亿元,占公司有息债务的66%。

据披露,公司曾发行多批资产支持证券及资产支持票据,期限为2-3年,固定年利率为2.5%-4.9%,按季度偿还本金及利息,并均由吉利集团担保。

截至2024年8月末,公司资产支持证券及资产支持票据中的32亿元本息,将于1年内到期。

总的来看,公司一年内到期的短期借款及长期借款的短期部分,高达54亿元。

(来源:公司招股书)

截至2024年6月末,公司的现金及现金等价物为15亿元。以公司目前的造血能力和流动资金,想要还清现有债务,已然相当艰难。

更令人担忧的是,公司的债务水平,有像“滚雪球”般不断积累的趋势。

据披露,2024年5月,公司向上交所递交了新的资产支持证券发行申请,金额为70亿元,目前处于受理阶段。

(来源:公司招股书)

国内网约车行业的竞争格局相当残酷,从市场集中度来看,除了滴滴,其他参与者都不具备明显的规模效应。

而公司压下重注的换电定制车路线,究竟能否助其破局,仍待时间验证。

现阶段,公司在沉重的债务压迫下,走进二级市场,更像是短期续命之举。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10