(来源:华安证券研究)

本篇是“学海拾珠”系列第二百一十三篇,文章研究了战术性资产配置作为独立策略或与战略性资产配置结合使用的有效性,尤其是在市场动荡和宏观经济变化中的表现,研究发现通过Eta定价模型优化的ECR-MVO和MIN策略能够有效应对经济波动,并为投资者带来正收益。

资产配置策略及相关的基础模型

本文涉及几个基础模型:对经济暴露的因子模型(Eta);经济环境评级 (ECR),是Eta定价模型的衍生,使用经济变量的当前值和模型估计的因子载荷,将经济环境分为有利、不利还是中性;均值-方差优化(MVO)。全文提出来了四种重要的资产配置策略:ECR-MVO结合了收益提升和风险管理,利用ECR筛选有利的ETF并通过MVO优化配置;MIN则侧重于低波动资产配置,以最小化经济因素的影响;ECR-EW和EW则分别是带ECR筛选和不带ECR的简单多样化组合,并每半年重新平衡优化投资组合。

不同阶段投资组合的回报与风险特征

总体来看,ECR-MVO组合在长期内表现最佳,年化收益率最高且风险较低;而MIN组合则在各阶段的回报风险比上表现突出,尤其在波动性较低的情况下获得良好的风险补偿;金融危机期间,ECR-MVO和MIN的表现较为稳健,而金融危机后的反弹则见证了其他投资组合如SPX和EW的强劲回升,但它们的高波动性削弱了回报风险比。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

1

引言

自2008年金融危机爆发以来,战术资产配置的做法越来越受到从业者的关注(Cloherty ,2011;Kitces ,2012)。虽然战术资产配置通常与战略资产配置结合使用,但也可作为一种独立的投资策略。

为了明确战术资产配置和战略资产配置的含义,我们引用 Anson (2004)的观点,他指出战术资产配置“旨在当某些市场出现偏差时利用金融市场的机会......试图战胜市场”(第11页),而“战略资产配置为机构投资者提供了在主要资产类别中的目标配置......是投资政策的转化”(第8页),足以说明通过多种资产类别进行投资具有分散投资和试图实现收益最大化的双重目标。因此,我们将研究战术性资产配置战略与宏观经济因素一起使用时的效果,在多元投资的背景下,通过交易所交易基金(ETF)而不是普通指数来进行资产配置。

虽然本文在某些方面与我们之前关于低风险投资的研究(Chong 和 Phillips 2012,2013)存在相似或互补,但仍有许多不同之处。首先,本文选择的资产是ETF而不是股票,ETF由许多股票组成而更具有分散投资的优势,解决了 Chong 和 Phillips (2013)强调的投资组合规模和分散投资的问题。此外,ETF被动型和主动型品种都在不断增加,非常符合投资者追求提高收益和风险管理的要求,已经成为投资者超越共同基金和股票的首选投资工具。其次是战术性资产配置再度兴起(Kitces 2012),为了协调投资者对战术资产配置的偏好和我们研究的实用性,有必要开展这样的话题研究。

第三,尽管许多学术研究都强调了风险投资的好处(Chong和Phillips 2012,2013及其文献),但投资者仍倾向于关注投资策略的收益产生过程。因此,除了低风险资产配置策略外,我们还在本文中加入了回报最大化、均值方差优化的资产配置策略。最后,投资组合每年进行两次重新评估,而不是每季度一次,从而降低了投资者的交易成本。我们的文章与 Chong和Phillips (2012,2013)的文章相似之处在于,我们的研究从2006年1月31日开始,时间跨度涵盖了次贷危机时期,将我们的投资策略与 Eta 定价模型所使用的宏观经济因素进行了叠加,发现该模型在构建具有理想收益和风险特征的投资组合方面相当有效( Chong等,2012)。

2

数据

2.1 替代资产类别

由于“在投资管理领域‘资产类别’并没有公认的定义”(Ballentine,2013),因此投资者有权决定什么是资产类别以及在投资组合中使用多少种资产类别。虽然传统资产类别包括股票、债券和现金,但也考虑了其他资产类别,其中包括商品(Ankrim和Hensel 1993,Greer 2000)、私募股权(Ghaleb-Harter和Lamm2001;Ennis和Sebastian2005)、房地产投资信托(REITs)(Mull和Soenen1997)、对冲基金(Muhtaseb2003)、国库通胀保值证券(TIPS)(Chen和Terrien2001)以及能源(Jennings,2012)等。与单纯使用传统资产类别相比,纳入额外的资产类别(也称为多重资产类别策略)可产生额外的回报和多样化收益。“对于主要关注投资组合收益最大化的投资者来说,我们发现资产类别多样化策略在单一资产类别策略中占据了主导地位。对于更关注波动性的投资者来说,资产类别多样化策略同样占据主导地位。我们还发现,资产类别多样化策略的风险调整回报率远远高于单一资产类别策略”。换句话说,每增加一个资产类别都会带来额外的风险收益(Gibson,1999)。其他支持资产类别多样化策略的研究结果包括 Schneeweis 等人(2010)和 Jacobs 等人(2013)的研究。

2.2 国际资产类别

考投资国际资产类别,如涵盖欧洲、澳大利亚和远东地区(EAFE)以及新兴市场的资产类别,还能带来更多的投资收益。“长期的实证结果表明,即使有做空、增持和投资边界等投资限制,国际多元化投资也确实有利于美国投资者。纳入发达国家的投资组合可使美国投资者有效降低投资组合的波动性,而增加新兴市场的资产则可使美国投资者提高风险调整后的收益”(Chiou 等2009)。

2.3 交易所交易基金(ETF)

本研究采用的是代表不同资产类别的ETF。由于ETF是可投资的,因此我们用ETF而不是指数进行研究会对读者更有帮助。九种资产类别及其对应的 ETF见图表2。

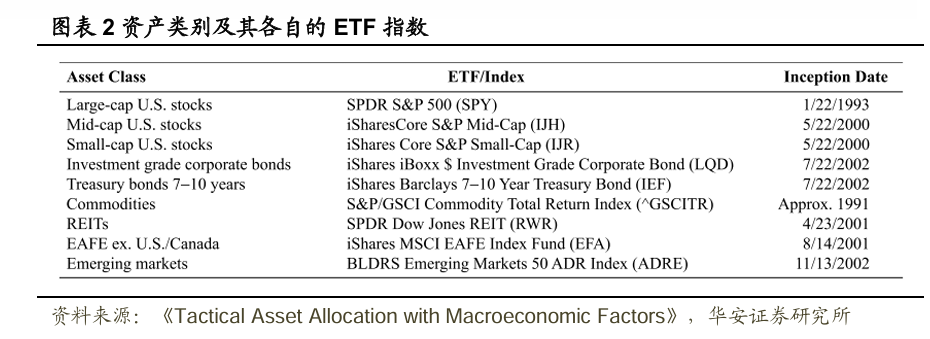

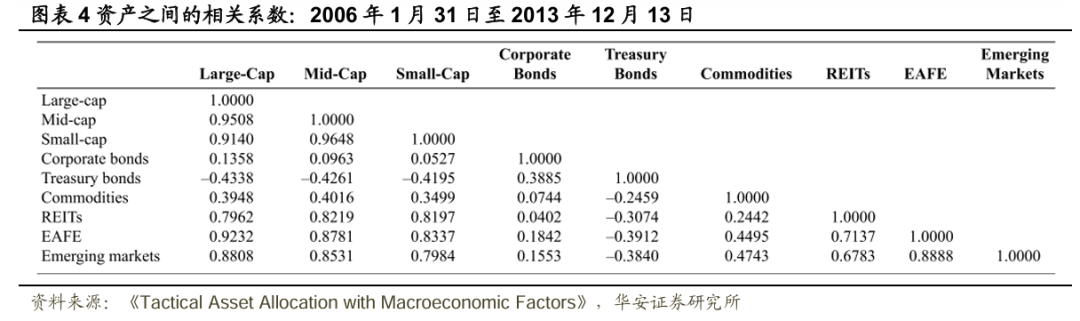

我们选择历史数据尽可能长的资产类别ETF,因此我们的样本不包括私募股权或对冲基金的ETF。不过,我们还是将房地产投资信托基金和大宗商品纳入了资产类别的选择范围,因为“均值方差模型分析表明,将房地产、大宗商品......添加到股票和债券的传统资产组合中,可为投资者创造最大价值”(Bekkers 等2009)。此外,Garcia-Feijoo等人(2012)的研究结果“普遍支持商品投资的多样化功效,因为商品表现出相对较强的回报性能,而且与股票和债券的相关性相当低”。然而,对于商品而言,由于 iShares S&P GSCI Commodity-Idexed Trust ETF(GSG)于2006年7月10日才成立,因此我们采用了 S&P/ GSCI Commodity Total Return Index(^GSCITR)。由于校准经济因素模型需要三年的数据,我们的研究区间为 2006 年 1 月 31 日至 2013 年 12 月 13 日,略少于八年,共有 1,982 个日观测值。各资产的描述性统计数据及其相互之间的相关性分别见图表3和图表4。它们的特征与当前的金融学认识一致。例如,小盘美股的年化收益率高于中盘美股和大盘美股,但其标准差也较高。同样,公司债券(新兴市场)的回报和风险也高于国债(EAFE)。至于资产之间的相关性,公司债券、国债和商品与美股的相关性较低,相互之间的相关性也不高,因此是投资组合多样化的理想选择。另一方面,EAFE和新兴市场与美股的相关性很高,相互之间的相关性也很高。

3

研究方法

3.1 对经济暴露的因子模型(Eta)

我们选择的经济因子模型是Eta定价模型,各种研究文献(如 Chong 等人2012、Chong 和 Phillips 2012,2013)都对该模型进行了详细描述,因此这里将对其进行总结。Chong 等人(2012)介绍了Eta定价模型2 ,该模型 “应用协整方法将资产价格与 18 个经济因素联系起来”,这 18 个经济因素是富时 100 指数、黄金指数、公司债券(BAA)收益率、消费者价格指数(CPI)、短期政府债券收益率、中期政府债券收益率、长期政府债券收益率、东京证券交易所指数、欧元汇率、农产品出口、房屋开工、货币基础、M2 货币供应量、企业现金流、失业率、汽车销售、新耐用品订单和能源价格。资产价格对上述每个因素的敏感度和响应度由其Eta曲线表示。因此,推而广之,投资组合也拥有自己的Eta曲线,它由投资组合各组成部分的Eta曲线组合而成。优化或重新配置投资组合的成分权重将改变其Eta曲线,从而调整投资组合对这些经济因素的反应能力。因此,Eta方法可成功应用于对冲基金复制(Chong 和 Phillips ,2012)、归因稳定性分析(Chong等人2012)以及低风险策略(Chong和Phillips ,2012,2013)。

3.2 经济环境评级(ECR)

经济环境评级 (ECR)是Eta定价模型的衍生,它是一个1到5的等级,基于资产的理论潜在收益以及影响资产的经济力量的衡量标准。通过使用经济变量的当前值和模型估计的因子载荷,该统计量表明当前的经济环境(预测性经济变量的值)是有利、不利还是中性。

ECR值为 1 和 2 意味着资产所处的经济环境不利;ECR值为 3 表示经济环境中性,而 ECR 值为 4 和 5 则表示资产所处的经济环境有利。在本文中,只有 ECR为 3、4 或 5 的资产配置 ETF才会被列入构建回报增强型投资组合的候选名单。请注意,ECR 仅估算经济对资产的影响,除对选定经济因素的敏感性外,并不包含公司的特定风险。

3.3 均值-方差优化(MVO)

均值-方差优化(MVO)最初由Markowitz(1952)提出。虽然它一直沿用至今,但其受欢迎程度已受到其他资产配置优化技术的挑战,例如 Black-Litterman模型(Black and Litterman1992),该模型克服了MVO的缺陷。MVO的主要批评之一是“其倾向于最大化输入假设误差的影响”(Michaud ,1989),这会导致极端的正负权重,从而使优化后的投资组合缺乏投资意义。这对无约束投资组合(如允许卖空的投资组合)尤为重要。“然而,实践中在均值-方差优化问题中加入约束条件,与没有这些约束条件的投资组合相比,前者会带来更好的样本外表现”(Kolm 等人2013)。非负约束已被证明能稳定投资组合权重,而且只会导致表现略有下降(Eichhorn 等1998;Jagannathan 和Ma 2003)。在一系列论文中,Mark Kritzman讨论了MVO的各种批评是如何被夸大的,并说明了这些批评对最优配置的影响微乎其微(Cremers2003,Kritzman2006,2011)。

3.4 预测周期

在构建各种投资组合之前,我们评估了ECR和MVO在季度、半年度和年度范围内的预测效果。由于2000年代初推出了各种资产配置ETF,因此我们对 1996年1月至 2005年12月期间标准普尔 500 指数(ECR 为中性或有利)的每日价格进行了评估。图表5表明,六个月的预测期限对于ECR和MVO都是最佳的,这与 Larsen Resnick(2001)建议的期限一致。

3.5 投资组合构建

我们之前的研究(Chong和Phillips 2012,2013)只采用了降低风险或低(经济)波动性的投资策略,而在这里,我们还采用了提高收益的策略,即筛选 ECR为中性或有利的ETF,然后执行 MVO 来确定资产配置。我们将这种策略称为 ECR-MVO。在有越来越多的证据表明存在低波动溢价的情况下,通过权衡资产类别,使投资组合对经济因素的反应最小化,从而形成低(经济)波动资产配置组合( Chong和Phillips ,2013),我们将这一策略称为MIN。另外两个投资组合的资产类别权重相同(即简单多样化):带ECR过滤器的投资组合称为ECR-EW;另一个投资组合(不带 ECR)简称为 EW。从2006年1月31日开始,这四个投资组合都是只做多的,每六个月重新平衡一次。如上文所述,在实施禁止卖空限制后,ECR-MVO投资组合不大可能出现估计错误的问题。

4

模型结果

在本节中,我们将对照以ECR-EW、EW 和标准普尔500指数 (SPX)为基准,研究资产配置组合ECR-MVO和MIN。2006 年1月31日到 2013 年12月13日的研究期间是史无前例的,它以牛市为开端,随后是 2007-2008 年的金融危机,以及崩溃后市场的大幅上涨,其间穿插着经济和政治事件,如量化宽松政策(2007年且持续)、希腊/欧元区主权债务危机(2009年且持续)、2011年和 2013年的美国债务上限危机。事实上,这种充满挑战的时期对投资组合提出了更严峻的考验,但这也确保了我们结果的稳健性。

4.1 组合业绩

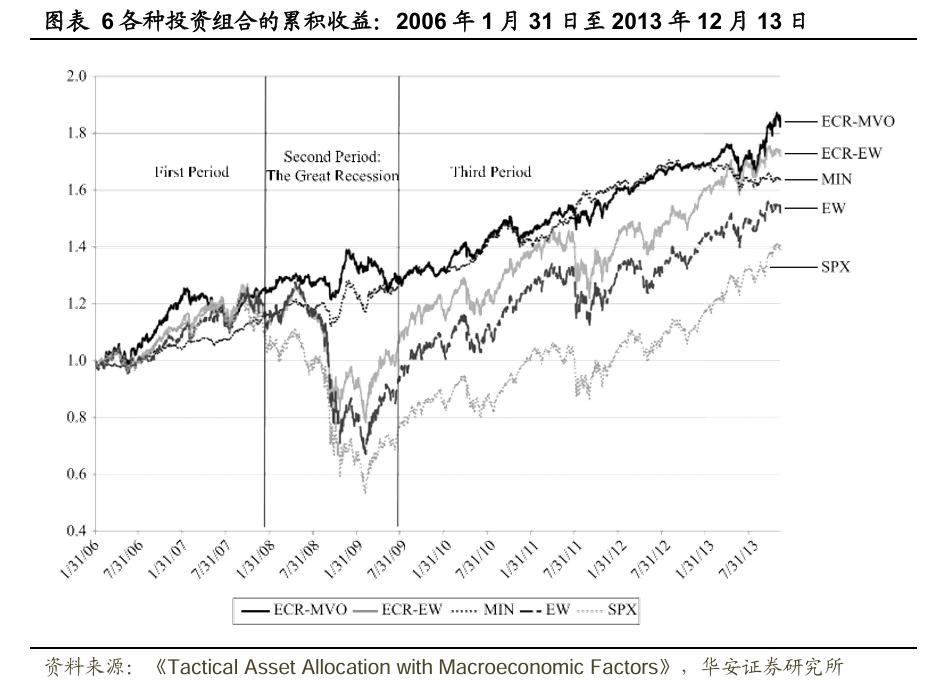

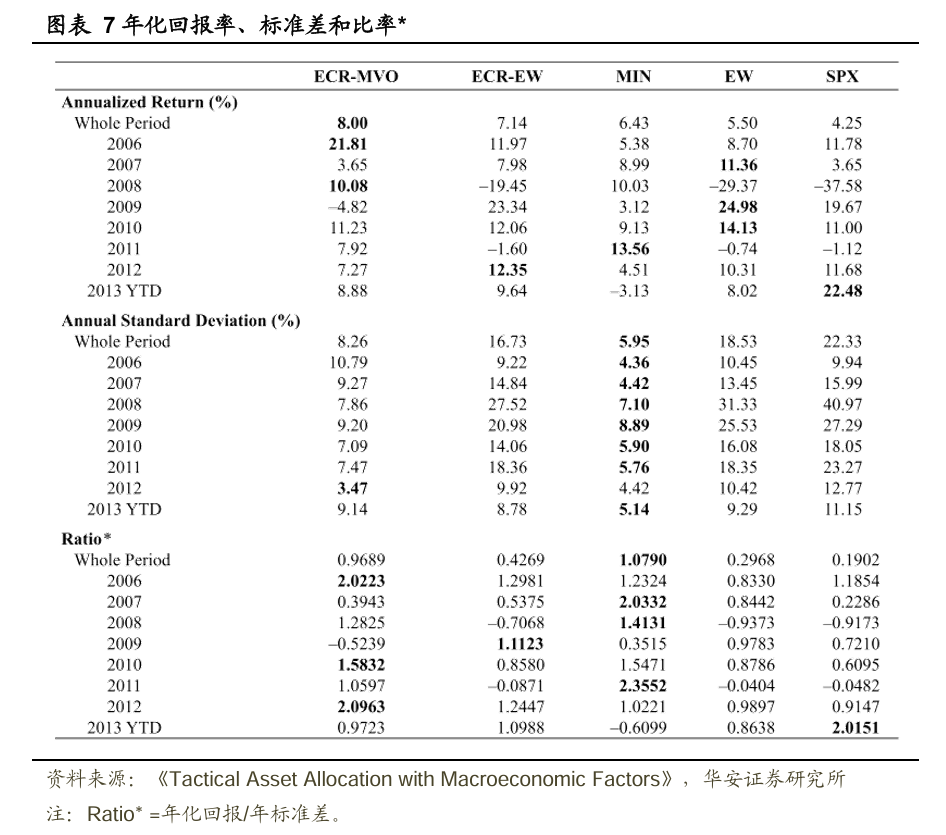

图表6说明了各种投资组合和基准的表现。该图表应与图表7结合起来看,后者显示了各投资组合在不同年份的表现。

我们看到经过 ECR 筛选的投资组合(ECR-MVO 和 ECR-EW)与其他投资组合之间的差异。ECR-MVO 的表现尤为突出,2006 年的年回报率达到 21.81%。另一方面,MIN 在 2006 年落后于所有投资组合,但随着经济开始出现困难,它的表现有所改善,并在金融危机期间取得了 10.03% 的年回报率。2008年,ECR-MVO 略微领先于MIN,以 10.08%的年化回报率排名第一。在经济金融危机期间,只有 ECR-MVO 和 MIN 获得了正的年回报率,而其他投资组合则遭受了两位数的损失。

在此期间(2006-2008年),就最低标准偏差而言,MIN 在所有投资组合中占主导地位,这反过来又提高了其2007年和2008年的回报风险比。ECR-MVO 投资组合在 2006年至2008 年期间的表现可圈可点。除了2006年和2008年的年回报率以及2006年的回报风险比排名第一外,2008年的回报风险比排名第二,2007年和2008年的标准差排名第二。在金融危机期间,ECR-MVO 和 MIN 再次表现出色,标准偏差仅为个位数,而其他投资组合的标准偏差至少为 25%。

从 ECR-EW和EW投资组合的角度来看,我们的结果证实了大多数专家在重大危机期间所观察到的情况,即 “在熊市期间,资产类别之间的收益相关性上升......即使如此,分散投资仍能带来显著收益”(Arshanapalli和Nelson 2010)。资产类别的简单多样化确实带来了一些多样化收益,因为同等权重的投资组合在 2008年没有像SPX指数那样暴跌。通过 ECR 筛选可进一步分散投资;除2007 年外,ECR-EW的标准偏差均低于EW。从 2009 年大牛市开始,在接下来的五年中,EW 投资组合和 SPX 的年化收益率表现非常出色。在2009-2013年的大部分时间里,按年化回报率计算,它们分别位居投资组合的第一和第二位。其他投资组合(ECR-MVO、ECR-EW 和 MIN)的回报率合理,但有时也会出现令人失望的结果。就标准差而言,2009-2013 年期间,MIN 再次占据主导地位,ECR-MVO 也是如此,其波动率为个位数。因此,这提高了它们的回报风险比,MIN在2011 年达到高点,ECR-MVO在2010 年和2012年达到高点。

虽然低波动率和 MVO 投资策略总体而言也有不少批评意见,但如果从合理的时间跨度来看,再加上基于经济的过滤器(ECR),它们的表现往往优于SPX,尤其是在标准差和回报风险比方面。它们的表现也非常稳定。除2009 年为-4.82%外,ECR-MVO 在其他年份的年化回报率均为正值,MIN 也是如此(2013 年为-3.13%)。在风险管理方面,ECR-MVO 除2006 年为10.79%外,其余年份的年度标准差均为个位数,而 MIN 全年的波动率均为个位数。

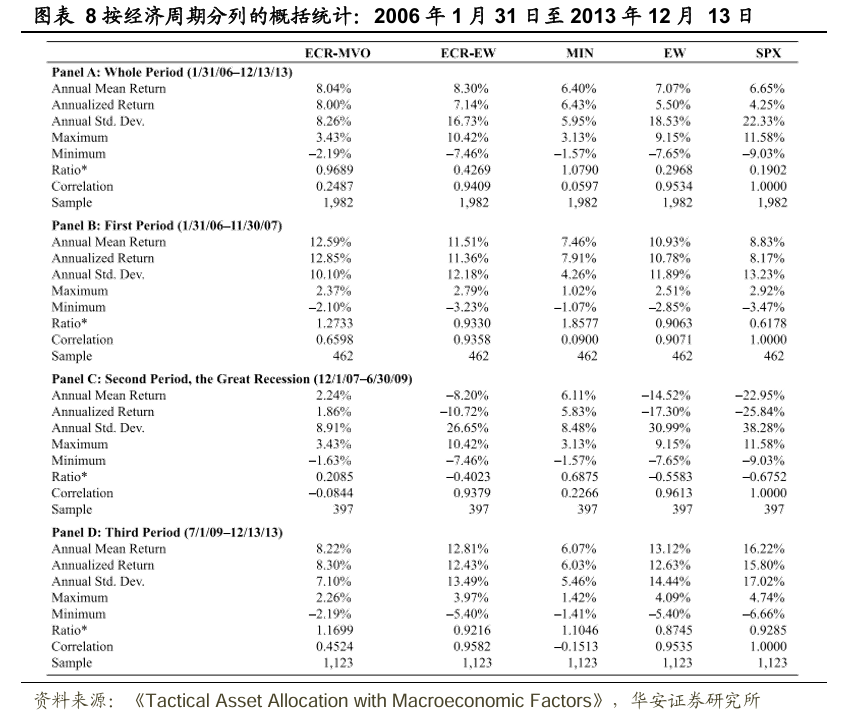

图表8按商业周期列出了各种投资组合的汇总统计数据,与我们之前按年份进行的分析相比,这提供了一个按资产类别进行投资的更广阔视角。此外,由于我们的投资组合倾向于以经济为基础,因此按商业周期进行分析也很有意义。

在整个期间(面板 A),结合图表6,可以明显看出在所有投资组合中,ECR-MVO 的年化收益率最高(8.00%)。同样明显的是,MIN 的波动率最低(5.95%),ECR-MVO 次之(8.26%)。从收益风险比来看,ECR-MVO 和 MIN 的风险补偿效果最好。它们与大盘的相关性也很低(整个期间和分期),大盘的相关性为 0.1902。

在第一阶段,即2006年1月至2007年11月(面板B),两个ECR 筛选组合的年化回报率都最高(ECR-MVO为12.85%,ECR-EW为11.36%)。MIN的年化收益率最低(7.91%),但标准差也最低(4.26%)。综合来看,MIN 的回报风险比为1.8577,排名第一。另一方面,ECR投资组合的年化收益率较高,但波动率也较高,因此其回报风险比分别降至第二和第三位。SPX 再次排在最后,回报风险比为 0.6178,其回报不足以补偿其内在风险。

在2007年12月至2009年6月的金融危机期间(面板C),ECR-MVO和 MIN的年化回报率为正数(分别为1.86% 和5.83%),同时风险水平相对较低(分别为 8.91% 和 8.48%)。正如我们之前的分析所预期的那样,其他投资组合在收益和风险方面表现不佳。

金融危机之后(面板 D),之前表现不佳的投资组合强劲反弹,SPX、EW 和 ECR-EW 的年化收益率分别为 16.22%、13.12% 和 12.81%,稳居前三位。然而,它们在标准偏差方面的表现却不尽如人意,在波动率方面位列前三。因此,它们的收益风险比受到影响,使得 ECR-MVO 和 MIN 分别以 1.1699 和 1.1046 的单位风险收益排名第一和第二。

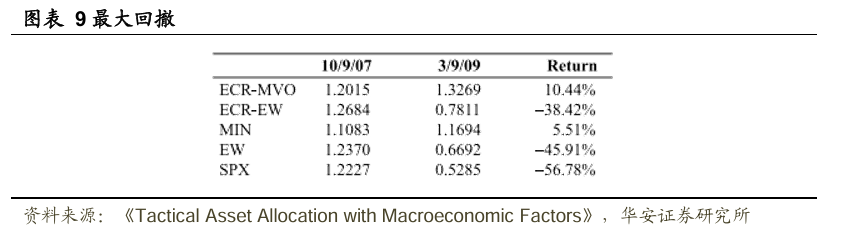

4.2 最大回撤

尽管战术性资产配置试图利用短期市场波动,但其主要目标仍然是分散投资。

“不幸的是,在严重的市场压力条件下,例如在2007年下半年发生并持续到2008年的次债危机期间,许多投资者认为他们的投资组合已经很好地实现了分散投资,但令人惊讶的是,分散投资未能保护他们免受损失”(Ballentine ,2013)。因此,评估投资组合构建有效性的另一个标准是最大回撤。

正如我们已经提到的,“市场高波动期往往与这些资产类别的价格在大致相同的时间向同一方向移动的时期相吻合”(Ballentine ,2013);因此,我们将计算投资组合的最大回撤,从 2007年10月9日标准普尔500指数的峰值(收盘价 1 565.15)开始,到 2009年3月9日的谷底(676.53)结束。

图表9 显示了我们的结果。指数本身的价值大幅下降了 56.78%。等权重资产配置策略的表现也差强人意,ECR-EW 和 EW 的价值跌幅分别为-38.42%和-45.91%。另一方面,ECR-MVO 和 MIN 则取得了正收益。尽管一些观察家强调,在这一压力时期,通过资产配置进行多样化投资是失败的(如 Ballentine ,2013),但情况并非总是如此。借助优化,从而改变投资组合的组成部分权重,并进行再平衡,即使在严重的经济事件中,也有可能构建出适合有效分散投资的工具。

4.3 投资组合构成

在本节中,我们将进一步分析投资组合的构成,以便更清晰地了解我们的投资组合在关键时期的资产类别配置和再配置情况,以确保我们的经济预测的有效性。

以 CBOE 波动率指数(VIX)为指导图表10,有三组明显的波动率峰值,显示了这些时期巨大的市场压力。第一次发生在 2008年10月 24日至2008年 11月20日,第二次发生在2010年5月20日,第三次发生在 2011年8月8日至 2011年10月3日。由于投资组合在1月31日和7月31日进行了重新平衡,因此审查投资组合构成的相关日期为 2008 年7月31日、2010年1月31日和 2011年7月31日。附表10列出了这些日期的投资组合构成。

我们注意到,在这些动荡时期,ECR-MVO 和 MIN 都在事件发生前几个月将投资组合向公司债券和国债倾斜。就 ECR-MVO 而言,它将其投资组合的 89.40%(2008年7月)、77.82%(2010年1月)和 62.13%(2011年7月)分配给公司债券或国债,或两者兼有,同时,试图通过瞄准潜在高回报的资产类别来平衡风险与回报,如新兴市场(2008年7月为10.58%)、小盘美股(2010年1 月为22.14%)以及中盘和大盘美股(2011年7月为32.58%)。相比之下,MIN 采用的低(经济)波动率方法则纯粹侧重于将经济风险降至最低。因此,该基金将其投资组合的 89.33%(2008年7月)、85.80%(2010年1月)和86.92%(2011 年7月)分配给债券,而较少分配给潜在高回报但波动较大的资产类别。

5

模型局限性

从实践者的角度来看,本文有一个明显的局限性,即所有优化都是在没有最大持有量限制的情况下进行的。虽然这与作者之前的研究方法一致,但不清楚大多数财富管理者是否愿意像某些优化结果所要求的那样,对某一资产类别进行尽可能多的倾斜。不过,为优化设置约束条件增加了复杂性,即设置哪种约束条件才是正确的,这使得本文对优化方法的纯粹比较大打折扣。

6

结论

自2008年经济金融危机以来,从业人员对战术性资产配置的兴趣与日俱增。在本文中,我们研究了战术性资产配置作为独立策略的有效性,以及与战略性资产配置结合使用、叠加宏观经济因素并通过 ETFs 实施的策略的有效性。

本文研究的时间段为 2006 年1月31日至2013年12月13日,这一时期以牛市为开端,随后出现金融危机,随后市场又恢复到崩溃后的大幅上涨。在此期间,还发生了各种前所未有的经济和政治事件,如量化宽松政策、希腊/欧元区主权债务危机和美国债务上限危机。事实上,这种充满挑战的时期为任何投资策略提供了更严峻的考验,并确保其稳健性。

所考虑的投资组合以经济为基础,采用Eta定价模型所采用的方法。其中一个是均值方差优化(ECR-MVO),另一个是为减少经济风险而构建(MIN)。这两种投资组合都是只做多的投资组合,每半年重新平衡一次。

尽管人们普遍观察到,在经济动荡时期,资产类别往往高度相关,但如果能够识别与市场相关性较低的资产类别,就可以通过超配这些资产类别来抑制这种趋势。如本研究所示,在金融危机期间,标准普尔 500 指数和等权重投资组合的价值暴跌。然而,在 Eta 方法的帮助下,ECR-MVO 和 MIN 均在经济衰退开始前通过向债券投资倾斜,为投资者带来了正收益。总的来说,尽管对均值方差优化和低波动性方法持怀疑态度,ECR-MVO 和 MIN 在不同年份和不同商业周期都表现良好。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

“

重要提示

本报告摘自华安证券2024年11月21日已发布的《【华安证券·金融工程】专题报告:战术性资产配置与宏观经济因素》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

分析师介绍

分析师:严佳炜 执业证书号:S0010520070001

分析师:骆昱杉 执业证书号:S0010522110001