导语:穿越周期、不为波动所困的方法论,根本在于“升维”,只缘身在最高层。

门槛提升,BC进入2.0时代

在“后摩尔时代”,超摩尔定律通过引入新材料、器件结构和系统架构,为集成电路提供了新的发展路径。

同样在光伏领域,BC技术以通过优化电池结构和高兼容性,突破了传统电池的物理限制,展现出超越传统光伏技术的性能增长潜力。

当然,也抬高了门槛。

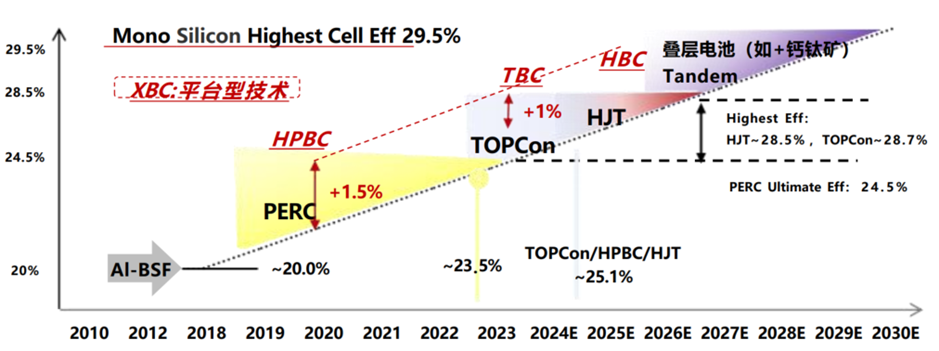

高门槛,一是转换效率的增长潜力。

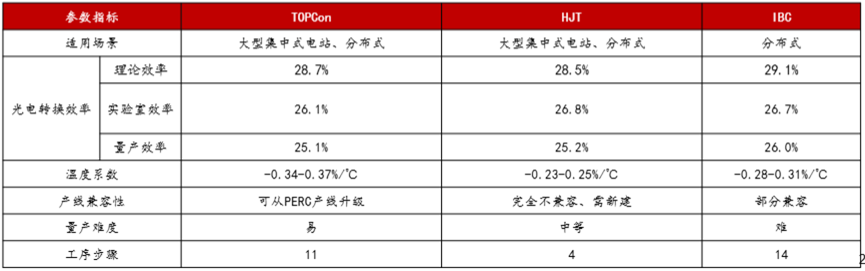

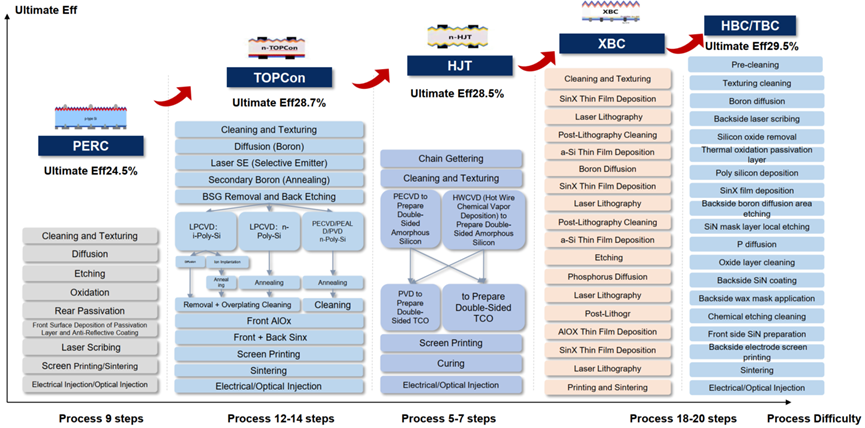

目前,行业内公认的单结晶硅电池的理论效率极限是29.4%。而BC电池的转换效率理论极限可以达到29.1%,被认为最接近单结晶硅电池极限转换效率的电池技术。

尤其今年以来,BC电池技术关键指标多次打破各项转换效率纪录及量产记录,推动BC跑步进入“2.0时代”。

二是,当其他技术路线逐渐趋近效能瓶颈时,xBC技术作为高包容性的平台型技术,兼容性和适配性的“天赋”愈发凸显。

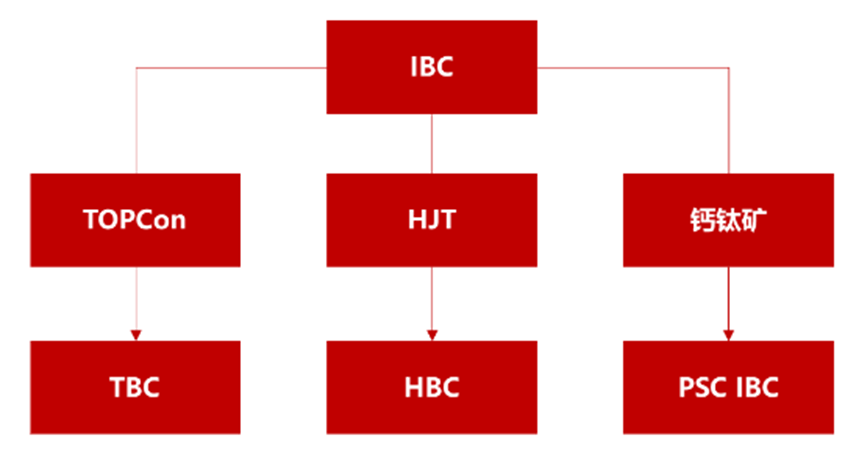

通过叠加TOPCon、PERC、HJT、钙钛矿等技术,BC可进一步提升效率,从而无限接近转换效率的极值。

同时,BC电池还具有正面100%受光、双极钝化接触结构、无银金属化涂布等独特性能优势;其组件,亦拥有超高焊接稳定性、抗隐裂、高温抑制和阴影发电优化等竞争优势。

相比TOPCon,BC技术具有一些无法比拟的优势。

比如,转换效率天花板更高。TOPCon技术理论极限转换效率为28.7%,而BC技术极限转换效率可达到29.1%,叠加钙钛矿的极限效率甚至能达到43%。

再比如,BC电池可做到正面无栅线,作为分布式组件外形较为美观。

TOPCon在产线兼容性和量产难度方面,有一定优势。这也是为何此前BC电池技术一直偏“小众化”,主要还在于BC技术与投资门槛偏高。

因此,唯有技术储备与资金实力雄厚、研发创新能力突出的龙头厂商方可为之——但这恰恰也是BC技术坚定拥护者走“差异化”路线、避免恶性竞争的优势所在。

而“IC化趋势”,更综合性地抬高了这一门槛。

随着光伏电池技术快速迭代、流程步骤显著增加,其工艺管控也从P型电池时代的单点把关,转变为N型电池时代的全过程控制模式。

光伏电池技术工艺逐渐进入一个新阶段——向IC化演变,即向集成电路制造技术靠拢和看齐。制造商须具备通管全局的制造能力和更精细的工艺控制能力,以实现更高的产品效率和性能。

此外,产业竞争模式也将从价格层面的低阶竞争,升级为技术及工艺层面的中阶竞争,最终上升为制造流程标准化、精细化的高阶竞争。

BC领域的竞争,更多体现出这种高阶化竞争特征。

当BC电池的工序更加复杂、各环节工艺难度有所提升、制程管控点显著增加后,产品的可靠性也相应大幅提升,并出现了规模化生产降低成本等革新性特点。

BC生态方兴未艾,考虑到其可叠加、兼容多种技术的稀缺性,发展潜力不可小觑。

加之门槛高、有实力的竞争者并不多见,BC赛道仍处于蓝海红利期和蓬勃期。

“技术+”联盟,立于生态C位

Maxeon(SunPower)是IBC电池的开山鼻祖,也是基于隧穿氧化层钝化多晶硅接触技术的BC电池技术的发明者与产业化的先行者。

1975年,Schwartz和Lammert提出背接触式光伏电池概念。1984年,斯坦福教授Swanson研发出IBC类似的点接触太阳电池,并于1985年创立Maxeon(MAXN.O)的前身SunPower,进一步开发IBC电池技术。

SunPower在于2004年规模量产研发出第一代大面积IBC电池A-300,转换效率达21.5%,产能达400MW;并于在2007年规模再推出可量产、平均效率达22.4%的第二代IBC电池,转换效率达22.5%,产能达600MW;由此开启GW级IBC电池产业化进程。

2020年,TCL中环(002129.SZ)与道达尔(TTE.N)达成合作,Maxeon从SunPower分拆成为为独立公司,并承载SunPower的品牌及研发部门、除美国和加拿大以外的全球生产及销售业务,掌握全球IBC及叠瓦专利库。

公司创办近40年以来,在全球多个国家连续规模量产IBC电池与组件20多年,并11次打破世界纪录。在30余个国家,Maxeon拥有包括IBC电池结构专利、独特材料、专有工艺等在内的超过1900项专利。

BC本身的结构特征就赋予了其高效率。而Maxeon采用高效背接触(IBC)技术系列产品的光电转换效率,一直在全球商业化生产的同行业产品中居于领先地位。

今年3月,Maxeon宣布将在第三季度在全球销售的第7代组件产品,经美国国家可再生能源实验室(NREL)认证,组件转换效率达到24.9%,并获得了其他权威机构的可靠性和耐用性认证。

Maxeon 6和Maxeon 7组件

11月下旬,Maxeon首席工程师徐光琦在12th bifi PV Workshop 2024 Zhuhai上表示,Maxeon下一代的IBC产品组件转换效率将突破25%,生而对热斑免疫。通过专利的金属基底,该产品具备抗隐裂性,采用无铅、无银技术,具备为优选客户提供高达40年质保的能力,年衰减更低。

为何是40年质保?

对于下游客户来说,光伏电站是一项可长达40年之久的固定资产投资,而光伏组件又占到该投资接近三分之一。因此,除了日新月异的效率追赶之外,可靠性也是电站全生命周期不可忽视的重要指标之一,两者都要兼顾。

而可靠性即是Maxeon的IBC产品的构建护城河的“关键砖”。

Maxeon电池板的年衰减率仅为0.25%,这意味着在实际使用40年后,电池板仍能保留接近90%的原始功率评级。

虽然市场上多款xBC产品(如ABC、HPBC等)在转换效率方面也“能打”,但组件的可靠性、耐用性和环境适用性仍需时间的检验。

20多年技术积累与产品迭代塑造了Maxeon产品显而易见的领先优势。这些优势,集中体现在:坚固的金属基础和抗裂性,能承受极端天气条件;反向偏置特性使其在遮荫时安全运行,不形成热斑、减少损害风险;低运行温度有助于提高能量产出效率等方面。

同时,相比其他技术路线的电池,IBC电池在局部遮挡情况下的抗热斑表现更优。

由于Maxeon独特的电池设计,在有遮挡情况下热斑温度都控制在组件正常工作温度范围内(≤85摄氏度),采用其它电池技术的半片组件(比如TOPCon,HJT),由于其很高的反偏电压,在有遮光的情况下,电池的热斑温度很高(超过150摄氏度);特别是旁路二极管失效的时候,在遮挡条件下,热斑温度会导致背板烧穿或玻璃爆板。

效能边界持续突破,犹如“跑鞋”,令领跑者的步伐轻快有力。专利壁垒,则为追赶者设置了难以逾越的障碍。

兼顾效率与可靠性之下,Maxeon的IBC产品,尤其在海外、特别是欧美市场受到青睐。

以光伏海外主要市场--欧洲为例,大部分新增装机量都以分布式为主,且当地居民更喜欢黑色屋顶的建筑风格,相当契合BC电池的表现特征,可做到BIPV(Building Integrated PV,光伏建筑一体化)。

其次,在海外,知识产权被视为创新企业发展的主要资源。欧美市场分外重视知识产权,这令掌握海量专利的Maxeon,有机会在海内外率先构筑起“专利屏障”。

专利屏障,是指原创技术企业,通过专利保护其技术创新,防止竞争对手未经授权使用其技术,从而维护前者在竞争市场的优势。

其中,一个有力的“杀招”,是“域外禁令”。

侵权企业在海外销售,将面临专利诉讼压力,进而影响其在某一特定区域/国家的销售,丢失客户、进而影响其市场份额。

例如,2020年1月,夏普向东京地方法院提起了针对OPPO日本公司的专利侵权诉讼,并要求法院禁止日本OPPO在日本市场出售5款涉侵权手机。

同在这一年,Maxeon Solar起诉某光伏一线企业的日本公司,未经许可使用叠瓦式太阳能电池组件专利。之后,双方签署了和解协议,该公司在2025年6月30日之前不再于日本地区销售这一产品。

光伏企业遭遇技术性专利侵权争议,在欧洲或美国打专利官司,除了侵权责任惩罚性赔偿外,还可提起简易跨境临时禁令,申请海关查扣货物。

如果扣留货物时间较长,将对企业产品出货、品牌口碑造成严重影响。售卖专利侵权产品的经销商和用户,也要因此承担赔偿责任。

在有效且有威慑力的专利壁垒下,Maxeon的IBC产品规避了内卷严重的国内市场,更能在海外赢得广阔的发展空间。

硅片制造龙头TCL中环,早早看好BC前景,以及Maxeon的专利优势及渠道壁垒,并着手布局。

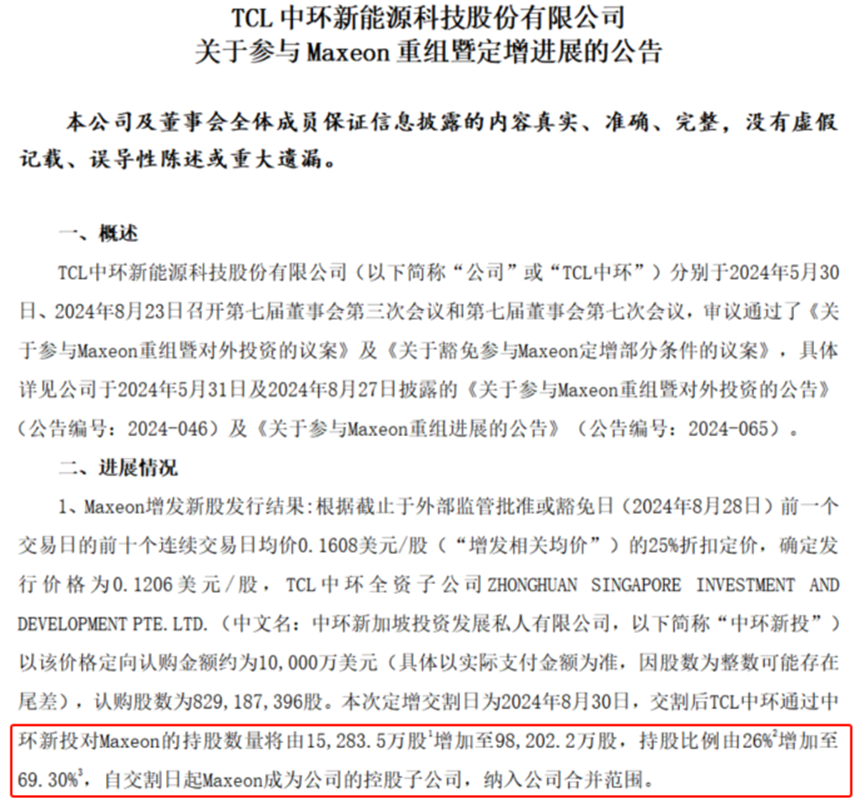

2020年,TCL中环入股Maxeon并一路增资,最终实现控股。截至目前,TCL中环对Maxeon的持股比例达到69.3%。

11月26日,TCL中环与控股子公司Maxeon签署收购条款清单。TCL中环将进一步整合海外制造和Maxeon的渠道资源,提高协同管理的能力。

12月2日,TCL中环发布的《关于参与Maxeon重组进展暨获美国外国投资委员会审查批复的公告》显示,美国外国投资委员会(CFIUS)完成了对该重组交易的审查,并认定不存在与TCL中环(或其子公司)对Maxeon投资相关的任何未解决的国家安全问题。TCL中环及Maxeon将继续积极推进业务组合和重点区域市场的重大战略重组。

依托半导体技术积淀,TCL中环将自身硅片工艺能力、柔性制造与工业管控能力结合,以综合实力赋能Maxeon征战BC市场。

在BC技术2.0时代,“绑定”上游专利源头、叠加优质硅片原料供给,以及智能制造、高效供应链的工业4.0柔性工厂加持,奠定了TCL中环+Maxeon联盟在BC生态的核心地位。

BC的生态日臻完善,众多头部玩家早对BC赛道跃跃欲试。

除了TCL中环+Maxeon联盟、以及隆基、爱旭等已入局的巨头之外,几家N型电池企业,如通威(600438.SH)、天合光能(688599.SH)等也均有xBC技术储备。

巨头纷纷下场,BC生态越来越多元、完善,BC阵营也越来越庞大。

正如爱旭股份董事长陈刚所说,BC是实现晶硅电池极限效率必选技术。

与此同时,华能集团、中国华电、国家电投等企业近期密集开展BC产品招标。央、国企招标对BC路线倾斜,更有助于后者放量扩产。

BC技术的首创与开拓者、并持续保持领先的TCL中环+Maxeon联盟,是否与BC生态中的巨头玩家将有更多合作?

这也为光伏行业格局的未来发展,打开了更多想象空间。

冬天里孕育春天

面对产能过剩的种种弊端,11月20日,工信部对《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂行办法》的最新修订,再对各环节技术指标加码,引导限制新增产能扩张。

光伏仍处在最严峻的时期。不过,考虑到光伏下游需求仍在增长、伴随政策支持下的供需失衡改善,行业最快有望在明年回暖。

穿越周期、不为剧烈波动所困的方法论,根本在于“上升维度”,只缘身在最高层。

一旦行业转暖,新一轮技术迭代转轮开动,“冬天”里生长的BC,有望在未来的3年-5年内,成为光伏行业的主导技术,在下一个春天里绽放。