文 / 节点财经 八真

最近,沉寂已久的民生银行(60016.SH、01988.HK)在资本市场迎来一波涨势。

11月18日和19日,其A股股价累计大涨超10%,创出近三年新高,虽然后续有所回调,但整体仍维持高位震荡。

“事出反常必有妖”。探幽索隐,或是来自新希望集团的“举牌”,让股民终于看到了民生银行的“新希望”。

一、新希望“举牌”,刘、林打响排位战?

18日晚,民生银行发布《第九届董事会第二次临时会议决议公告》,新希望集团子旗下新希望化工拟通过二级市场增持公司股份。

增持后,新希望化工与其一致行动人合计持有民生银行总股份比例将超过5%,根据相关规定,该行将就持股5%以上股东变更事项向国家金融监督管理总局报送核准申请。

图源:民生银行公告

其实,新希望集团和民生银行渊源已久。

1996年,因为私营企业融资难的问题,新希望集团创始人刘永好联合泛海控股实控人卢志强、东方集团实控人张宏伟、巨人投资实控人史玉柱等一众知名企业家,发起成立了民生银行。

可以说,刘永好为民生银行的奠基做出了巨大贡献。

目前,民生银行前10名普通股股东中,新希望六和投资有限公司以持股比例4.13%,把持着第六把交椅,排在前面的分别是香港中央结算(代理人)有限公司、大家人寿保险股份有限公司-万能产品、大家人寿保险股份有限公司-传统产品、深圳市立业集团有限公司、同方国信投资控股有限公司。

除此之外,囿于过于分散的股权结构,导致各方势力,明争暗战,民生银行的股东席位变化一直颇受关注。

今年6月,民生银行正式落定第九届董事会人员,张宏伟、刘永好、史玉柱、宋春风、赵鹏、梁鑫杰、林立为非执行董事,高迎欣、王晓永、张俊潼为执行董事。

对比之前,刘永好、张宏伟、史玉柱、宋春风、赵鹏等“老面孔”仍在,卢志强已不见了踪影,取而代之的则是深圳市立业集团(下称深圳立业)实控人林立。

据《节点财经》了解,深圳立业自去年7月起在二级市场买入民生银行股票,到2023年末,其持股比例已经达到3.37%,位居第七大股东。

次后,深圳立业继续“上攻”,于2024年一季度末成为民生银行第四大股东。截至2024年三季度末,深圳立业持有民生银行4.49%股份,座次未变。

不出意外的话,本次刘永好大手笔“出手”将很快获监管核准。这意味着,新希望集团将超越深圳立业,晋升为第四,而刚刚“出炉”的第九届董事会名单,其股东排序也恐再次生变。

二、业绩尚未走出低谷

值得注意的是,近几年,刘永好掌舵的“希望系”和民生银行一同出现时,内容几乎都是减持。如今突然调整策略,多少有些出乎外界意料。

按照新希望集团给出的解释,是看好民生银行的长期发展。但从民生银行最新公布的经营“成绩单”看,并未走出低谷。

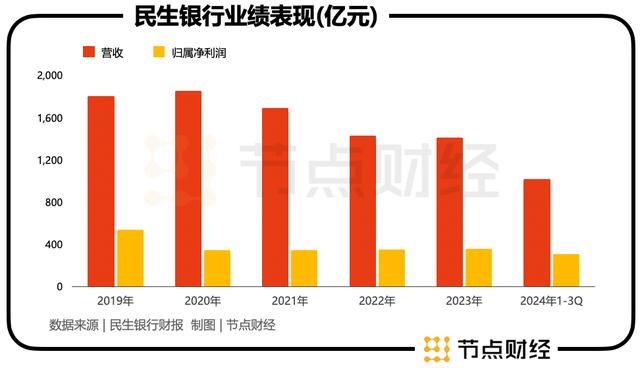

2024年前三季度,民生银行实现营收1016.60亿元,同比减少46.44亿元,降幅4.37%;实现归属净利润304.86亿元,同比减少30.91亿元,降幅9.21%。

单拎Q3出来,营收为345.33亿元,同比下降0.67%;归属净利润为80.12亿元,同比下降18.24%。

拉长时间轴,民生银行的营收、归属净利润分别在2020年达到1850年亿元、538.2亿元的巅峰后,近些年整体跋涉在“下坡路”上。

到2023年,其营收只剩下1408亿元,比2020年缩水超400亿元;归属净利润只剩下358.1亿元,比2019年少赚近100亿元。

分析原因,一方面,宏观层面,LPR(贷款市场报价利率)持续下调,政策强调支持实体经济、减费让利的等因素的影响,银行普遍感到“亚历山大”。

另一方面,微观层面,民生银行自身问题较多,特别是股东关联交易问题。

该行2023年报显示,泛海系贷款余额高达187.26亿元,规模仅次于大家保险的269亿元;2023年1月与2024年5月,民生银行两次起诉泛海系下属企业,两家企业合计偿还欠款民生银行超85亿。

此外,恒大“暴雷”,民生银行同样深受其害。根据之前曝光的恒大欠债名单,截至2020年上半年,对民生银行欠款高达293亿,在86家金融机构中“独占鳌头”。

种种“掣肘”之下,民生银行逐渐掉队,无论是业绩情况、资产质量还是市值,基本都在股份行队伍的尾部。

三、与头部股份行的差距越拉越大

和大部分行业一样,银行也有马太效应,头部选手随着体量的壮大带来各内涵能力的边际递增,最终呈现出二八分化的强者恒强。

据《节点财经》梳理,过去十年,民生银行不进反退,与队伍前列的招商银行、兴业银行等差距越拉越大,处在全国12家股份行的尾部。

就拿2024年前三季度的业绩来说,招商银行营收2527亿元,归属净利润1132亿元;兴业银行营收1642亿元,归属净利润630.1亿元。

反观民生银行,营收1016.60亿元,归属净利润304.86亿元,创收和创利指标显然难望前二者项背。

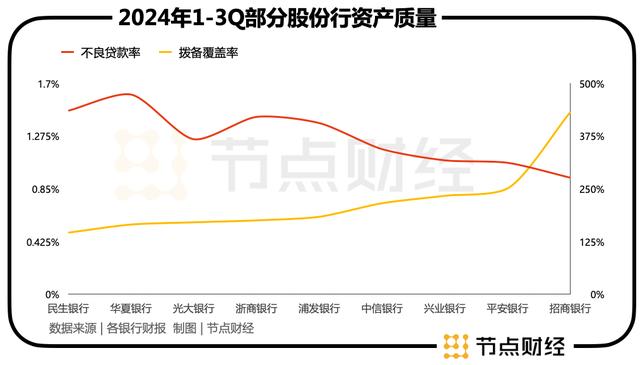

再看资产质量,2024年前三季度,招商银行不良贷款率为0.94%,拨备覆盖率432.15%;兴业银行不良贷款率为1.08%,拨备覆盖率233.54%,民生银行则为1.48%、146.26%。

事实上,回溯十年变化,民生银行也曾是股份行里的“尖子生”。

2014年前三季度,招商银行营收为1250亿元,归属净利润为458亿元,排名股份行第一;兴业银行营收为908.5亿元,归属净利润为383亿元,排名股份行第二。

同期,民生银行营收1017亿元,归属净利润为367.8亿元,营收比兴业银行还高出百亿元,归属净利润也只少15亿元。

继续看资产质量,2014年前三季度,招商银行不良贷款率为1.11%,拨备覆盖率227.99;民生银行不良贷款率为1.04%、199.96%,虽然不及招商银行,但也比现在优秀不少。

可以说,在这十年间,烙印在民生银行身上的只有光阴,而非成长。

糟糕的“基本面”反馈到资本市场,投资者纷纷“用脚投票”。

犹记2013年2月,民生银行曾以A股3245亿元市值,超越招商银行A股3187亿元市值,夺得股份行市值的桂冠,被外界冠以“小微之王”称号。

截至12月3日,民生银行总市值1764亿元,大概也就是10年前的一半。

对于新希望集团的增持,固然是好事,但民生银行若不彻底反思,继而拿出切实有效办法的话,也很难看到“新希望”。