12月5日-7日,第九届“格隆汇·全球投资嘉年华”盛大开幕。在格隆汇“金格奖”年度卓越公司评选中,天立国际控股(01773.HK)荣获“年度投资价值奖”奖项。

作为领先的综合教育服务提供者,天立国际控股以其稳健的财务增长、战略性的业务拓展和良好的市场声誉,在教育行业内树立了战略转型的成功典范。公司不仅实现了营业收入与净利润的持续增长,更通过积极的股份回购和慷慨的分红政策,为投资者带来了实实在在的回报,彰显了其长期投资价值。

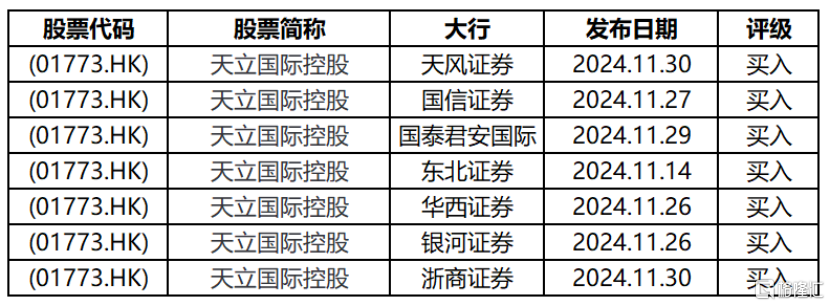

此次获奖再次将天立国际控股推向聚光灯下,吸引了众多投资者的目光。自公司于11月底发布2024年度业绩报告以来,多个大行就纷纷发布买入评级报告。这不仅显示了各机构对其未来增长潜力的积极预期,也反映了市场对天立国际控股价值的广泛认可。

一、业绩稳健增长,飞轮效应显现

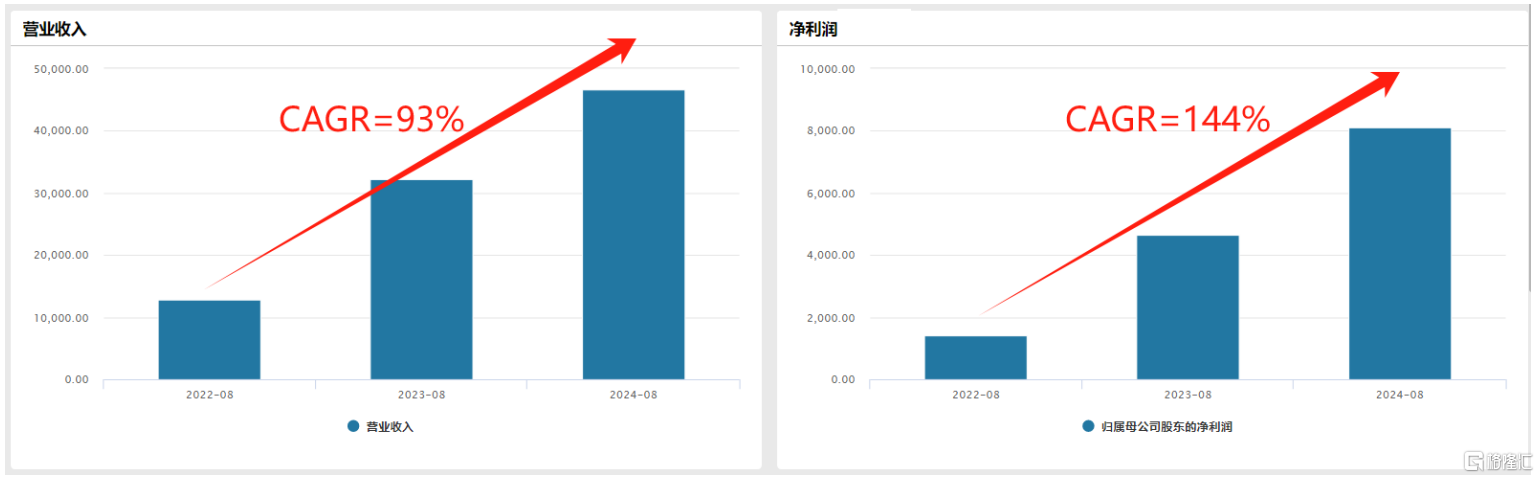

根据2024财年业绩公告,天立国际控股有限公司收入达到33.21亿元人民币,同比增长44.2%;经调整的核心净利润为5.77亿元人民币,同比增长56.4%。这些业绩不仅超过了国信证券等大行的预测,也略高于公司之前发布的盈利预告。

在报告期内,公司在提高运营效率和控制成本方面取得了显著成效,管理费用率下降了2.7个百分点至7.8%,财务费用率下降了0.1个百分点至2.6%,净利润率因此同比提升了2.2个百分点至16.7%。盈利能力的提升使得天立国际控股的每股收益同比增长了71.4%,净资产收益率(ROE)同比提升了8.5个百分点至24.3%,创下了历史新高。

天立国际控股的财务数据勾勒出了一家具有强劲成长潜力的教育集团形象。这样的成长趋势可能是导致多家大行增加对天立国际控股关注度的原因之一。

而本次业绩表现,正是得益于“一干多支”新模式带来的飞轮效应势能。2021年,《民办教育促进法实施条例》实施后,天立国际控股启动转型战略,快速整合资源,构建了以高中教育为主线,辅以为适龄学生提供综合素养教育、游学、后勤等服务的“一干多支”业务体系。

针对高中业务“主干”,天立国际控股利用多年的教学经验进行运营,并取得了斐然成绩。截至2024年秋季开学,公司校网内学生总数为13.0万人,同比增长30%,其中高中生在校人数为5.4万人,同比增长46%,高中在校生占比提升至41.5%。高中业务也取得了较好的教学成果,2024年高考公司成熟期学校的考生中,约90%超过了中国大学本科分数录取线;约55%超过了中国一本大学本科录取线。而多元化增值服务的“多支”,在与高中业务主干发挥协同效应的同时,还向外部学校拓展,并进一步进行了创新与优化。

具体来看,2024财年公司各版块交出了优秀成绩单。其中,综合教育业务实现收入17.45亿元人民币,同比增长43%;产品销售业务实现收入9.19亿元人民币,同比增长66%;综合后勤业务实现收入5.97亿元人民币,同比增长23%;托管业务实现收入0.60亿元人民币,同比增长53%。

尽管2021年的政策调整给公司带来了挑战,但公司凭借其竞争优势和新的发展策略,成功构建了新的业务飞轮。这一新的业务布局在连续四次的业绩报告中得到了证实,且在2024年,公司的营收和利润均创下了历史新高。

资料来源:Wind

值得一提的是,这种增长势头具备持续性和稳定性。

正如飞轮效应指出,在初始阶段,公司往往需要大量努力来推动飞轮的运转的过程,但一旦达到临界点,飞轮将凭借自身的动量和动能持续旋转,无需额外的大力推动。对于天立国际控股而言,公司已经成功启动了新的战略飞轮。随着“一干多支”模式的有效运转,公司未来的发展势头强劲,增长前景看好。

二、多积极因素共振,超预期增长可期

笔者欲进一步指出,天立国际控股的成长潜力可能远超单纯的增长惯性。在未来,公司不仅有望继续保持稳健增长,更有可能实现突破性的进展,超越投资者的预期。浙商证券研究所明确指出,市场对公司的基本盘和扩张能力存在预期差,天立国际控股有超预期增长的潜力。东北证券研究所也认为,公司已成功渡过转型期的阵痛,中短期业绩的确定性较强。

根据天立国际控股公布的最新数据,截至2024年11月,公司已覆盖18个省市区,为58所学校的13万在校生提供综合教育服务。超过一半的校舍为近几年新建,容量可达到20万人,拥有巨大的生源吸纳潜力和增长空间。随着现有院校利用率的提升,公司业绩有望进一步增长。

得益于良好的口碑,天立国际控股的招生情况一直表现优异,预计未来招生规模将继续稳步提升。随着学生人数的增长,公司收入有望实现相应幅度的增长。由于高中业务具有较高的固定成本,经营杠杆效应显著,净利润增长可能远超收入增速。浙商证券研究所预计,在折旧摊销的摊薄作用下,高中业务的费用率在2024-2027财年有望优化约10个百分点。

除此以外,轻资产模式可能将为存量业务的超预期表现提供了关键支撑。天立国际控股采取了“核心区域重资产自建+外延扩张租赁方式”的发展战略。公司倾向于在核心区域进行重资产自建,在非核心区则考虑采取更加灵活的外延扩张策略,即更多以租赁方式实现学校的扩张。这种方式能够降低公司的资本投入和风险,同时快速扩大公司的教育服务网络,提高市场占有率。从财务上来讲,轻资产模式的盈利水平一般更高,除了带来整体规模的扩张,还伴随资本开支的下降。比如2024财年,由于轻资产模式,资本开支大幅下降,带动公司ROE达到历史新高。

此外,未来增量业务也可能颇具亮点。

公司在20多年的办学和跨区域复制过程中积累了丰富的管理经验和人才储备,能够向托管学校提供优质的办学能力。近年来,天立国际控股的托管业务扩张迅速,目前储备项目丰富,随着托管业务占比的提升,预计将带动公司利润的增长。

浙商证券研究所针对市场对托管等外延业务市场需求的担忧进行了反驳,指出我国优质教育资源的分布尚不均衡。与财政和土地方面对民办教育主体的巨额补贴相比,托管服务是一种成本效益更高的选择,即“小投入、大成效”。在华东、西南等省份,托管模式已经相对成熟,且地方政府的接受度较高。

此外,东北证券研究所还指出,素养、游研学、餐厅、产品销售等业务伴随校网内学生数量增长,存在稳健兑现业绩贡献的预期。

多个积极因素共振,共同构成了天立国际控股“增长超预期”这一逻辑。随着新业务模式的推进,天立国际控股的盈利能力将持续释放,展现出强劲的增长势头。

三、从资本市场的角度看投资价值

除了基本面持续向好,在资本市场上公司也迎来重要催化剂,或将开启新一轮的价值重估。

从市场宏观环境来看,港股市场流动性目前处于相对宽松的状态,同时市场参与者对确定性的追求愈发显著。自今年年初以来,尤其是二季度,港股市场的整体流动性得到了显著改善。到了下半年,美股降息周期的开启,叠加中国相关政策的出台,共同释放了大量流动性,更是极大地优化了港股市场的投资环境。

在当前市场环境下,投资者对于确定性的需求愈发强烈。特朗普再次当选美国总统,使得全球政治经济环境的不确定性大幅增加。因此,那些成长前景明确、回报稳定的资产成为了投资者抵御不确定性的优选。

从行业层面来看,经过多年的政策调整与市场演变,政策担忧已基本消除。东北证券研究所指出,近年来政策的执行与市场的动态发展使得监管与产业的边界逐渐清晰,高中阶段合法合规的教培机构得到了有效保护。

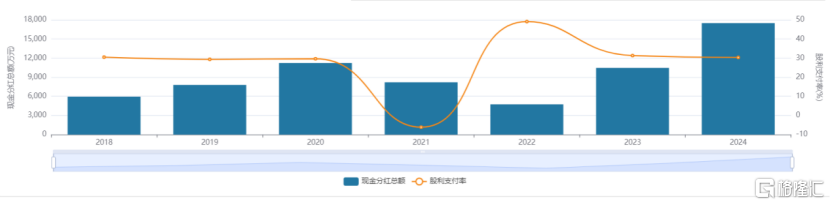

就公司个体而言,也展现出了诸多积极的因素。公司已进入成长收获期,正积极回馈股东。自2023年7月以来,公司已投资约1.4亿港元回购了4,632万股股份,这一行动充分展示了公司管理层对未来发展的信心。公司多年来一直维持稳定的派息政策,本次财报宣布将全年股息定为报表净利润的30%,并预计未来将保持这一分红率。此外,公司于今年3月获纳入富时全球股票指数系列小盘股指数,9月重新纳入港股通,为公司估值的重估带来了新的机遇。

11月,天风证券、国泰君安国际、东北证券、华西证券等知名券商纷纷给予天立国际控股“增持”或“买入”的评级。东北证券预计公司2024-2026财年的归母净利润分别为5.5亿、7.3亿和9.3亿人民币,对应业绩增速分别为64%、33%和28%。基于2025财年的业绩预期,给予公司15至20倍的市盈率估值。东北证券给出的目标市值中值为136.5亿港元,而公司截至12月4日的收盘价对应的市值仅为87.38亿港元,这意味着存在超过56%的潜在溢价空间。

图:机构评级详情

当前天立国际控股的估值水平为投资者提供了较高的安全边际。随着市场对公司基本面的深入了解,以及新业务模式的不断推进,天立国际控股的价值重估或许只是时间问题。