来源:高瑞东宏观笔记

核心观点

事件:

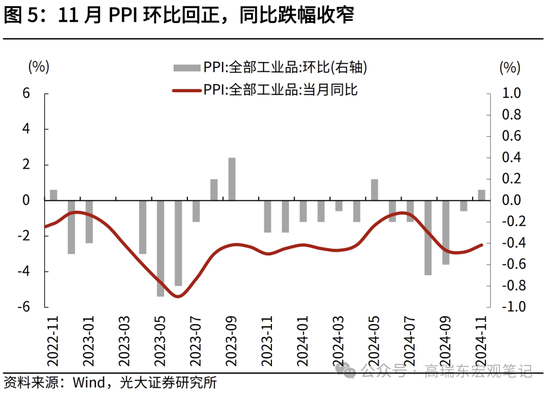

国家统计局发布了2024年11月份全国CPI和PPI数据。1)CPI同比+0.2%,前值+0.3%,市场预期+0.5%;CPI环比-0.6%,前值-0.3%;2)核心CPI同比+0.3%,前值+0.2%;3)PPI同比-2.5%,前值 -2.9%,市场预期-2.7%;PPI环比+0.1%,前值-0.1%。

核心观点:

11月CPI同比低于预期,主因气温偏高、市场供给充足,导致食品价格超季节性下跌。需要关注的是,核心CPI同比增速连续两个月回升,PPI环比增速半年内首次回正,一揽子增量政策发力效果开始显现。核心CPI同比增速回升主要受通信工具、燃油汽车等工业消费品价格上涨影响,前者反映全球半导体周期上行、芯片提价带来的成本上涨,后者则源于“以旧换新”政策推动下汽车“价格战”缓解。PPI环比回正,表明随着实物工作量加快,国内需求正在逐步恢复,价格止跌回稳的行业数量在增多。向前看,随着稳增长、稳物价政策持续推进,国内物价将迎来温和改善。

风险提示:政策落地不及预期,国内需求恢复不及预期。

一、核心CPI同比增速连续两个月回升

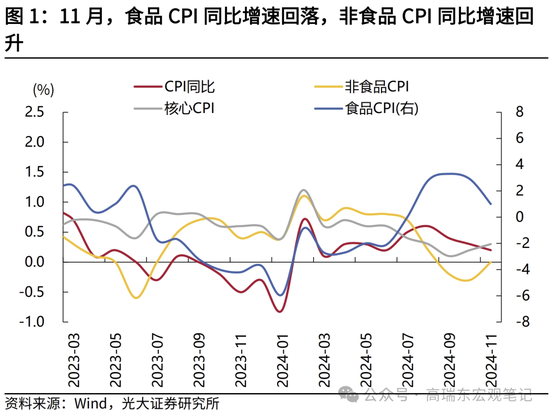

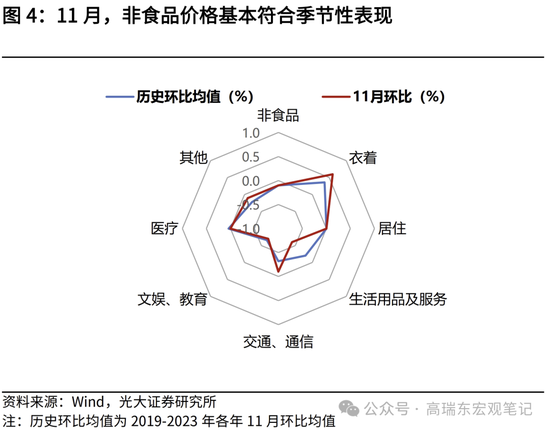

CPI数据不及预期,主因气温偏高导致食品价格超季节性下跌。11月,CPI同比增速小幅回落,自上月的+0.3%降至+0.2%,低于市场预期的+0.5%,环比增速自上月的-0.3%降至-0.6%,低于过去五年(指2019-2023年,下同)同期均值-0.1%。其中,食品价格环比下降2.7%,明显低于过去五年同期均值+0.02%,同比增速自上月的+2.9%降至+1.0%;非食品价格环比下降0.1%,与季节性水平持平,同比增速自上月的-0.3%升至0%。可见食品价格超季节性下跌是拖累CPI继续走低的主因。

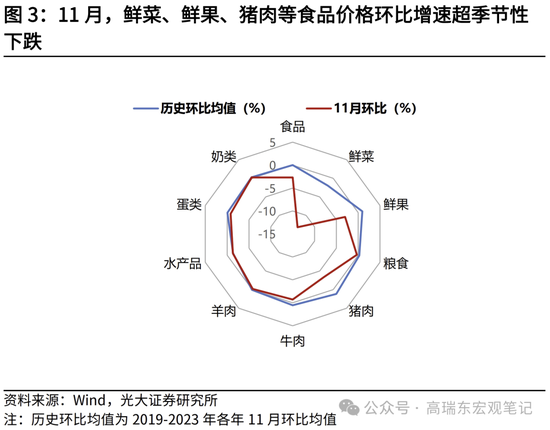

11月,全国平均气温为1961年以来历史同期最高,气温偏高有利于农产品的生产和运输,同时也导致猪肉腌腊需求延后。市场供给的相对充足,带来食品价格超季节性下跌。食品价格中,11月份鲜菜、猪肉、鲜果价格环比增速分别为-13.2%、 -3.4%、-3.0%,均低于过去五年同期均值-2.0%、+1.2%、+0.9%。

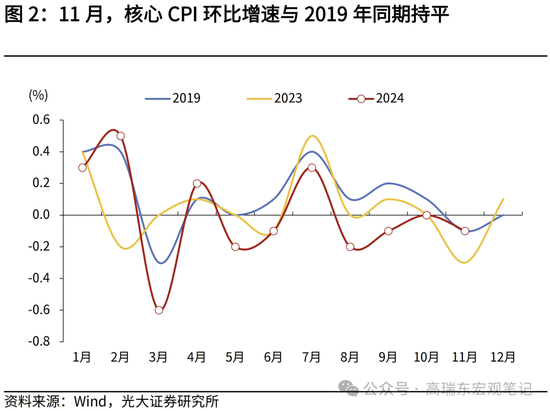

需要关注的是,核心CPI同比增速自上月的+0.2%继续升至+0.3%,连续两个月保持上行态势。核心CPI同比增速回升,主要受通信工具、燃油小汽车等工业消费品价格上涨所致,前者源于全球半导体周期上行、芯片提价导致成本上涨,后者则与“以旧换新”政策下燃油车市场回暖有关。拆分结构来看,11月服务价格同比增速持平于上月的+0.4%,环比增速降至-0.3%,与季节性持平,主要受出行淡季影响;而扣除能源的工业消费品价格同比自上月的-0.2%转为持平,其中通信工具价格同比增速由上月的-2.1%升至+0.7%,环比增速连续两个月上涨;燃油小汽车价格同比跌幅收窄,环比上涨0.2%,为近9个月以来首次转涨。

二、PPI环比回正,显示国内需求正逐步恢复

11月PPI同比增速升至-2.5%,上月为-2.9%,市场预期-2.7%。PPI环比增速半年内首次转涨、连续三个月回升,表明在一系列存量政策和增量政策持续协同发力下,国内需求正在逐步恢复,与同期制造业PMI连续三个月回升的线索相一致。11月份,在32个细分行业中,PPI环比上涨的行业数为11个,高于上月的9个,环比下跌的行业数为11个,低于上月的19个,显示价格止跌回稳的行业数量在增多。

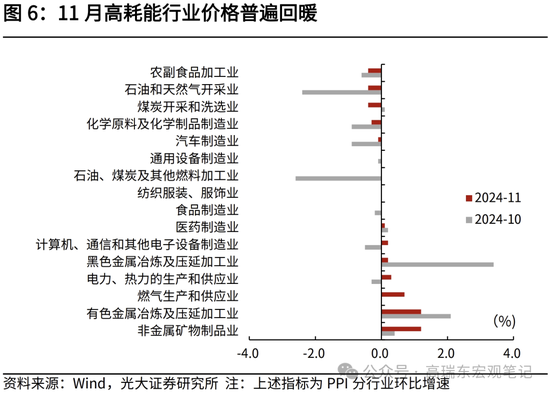

其中,PPI环比上涨行业包括:

一是,水泥、有色金属、钢铁等高耗能行业,与稳增长政策推动下,基建资金到位率提升、项目建设加快推进有关。11月,非金属矿物制品业价格环比上涨1.2%,上月为上涨0.4%;有色金属冶炼和压延加工业价格环比上涨1.2%,上月为上涨2.1%;黑色金属冶炼和压延加工业价格环比上涨0.2%,上月为上涨3.4%。上述三个行业价格均保持连续两个月上涨。

二是,电力、燃气需求季节性增加,公用事业价格小幅上涨。11月燃气生产和供应业价格环比上涨0.7%,高于上月的0%;电力、热力生产和供应业价格环比上涨0.3%,高于上月的环比下跌0.3%。

三是,计算机、通信设备价格上涨,与全球半导体周期上行、芯片价格上涨有关。11月计算机整机制造价格环比上涨0.6%,通信终端设备制造环比价格上涨0.4%。

PPI环比下跌的领域主要集中在光伏、锂电、新能源车等新兴行业,上述行业的供需格局有待进一步优化。11月,光伏设备及元器件制造价格环比下降2.0%,新能源车整车制造价格环比下降0.8%,锂离子电池制造价格环比下降0.6%。目前来看,供需两端政策均在持续推进,以推动新兴行业价格企稳。从需求来看,今年下半年随着“以旧换新”政策加码,家电、汽车、家居类产品销售明显好转,未来随着政策规模和支持范围进一步扩大,有望撬动更多需求。供给方面,光伏行业供给侧改革正在提速。2024年11月20日,工信部发布了《光伏制造行业规范条件(2024年本)》和《光伏制造行业规范公告管理办法(2024年本)》,限制低水平产能扩张,推动产业加快转型升级和结构调整。

三、向前看,一揽子政策带动下,国内物价或将温和改善

CPI方面,食品价格对CPI的支撑减弱,未来重点关注稳物价政策效果。9月以来,随着一揽子增量政策发力,核心CPI改善迹象开始显现,同比增速已经连续两个月回升。一方面,在“以旧换新”政策推动下,不仅直接刺激居民部门需求,也有助于中游行业去库存,推动价格层面回暖。11月燃油小汽车价格环比小幅上涨,表明汽车“价格战”情况缓解。未来随着政策范围和力度进一步扩大,有助于带动工业消费品价格向上修复。另一方面,随着10万亿元支持地方化债、促进房地产市场止跌企稳、加大对居民端补贴力度等政策持续推进,有助于修复居民部门资产负债表、增强居民实际购买力,推动需求侧回暖。目前服务价格同比连续两个月保持在+0.4%,高于9月的低点+0.2%,未来关注服务价格进一步改善的情况。

PPI方面,9月下旬以来,随着一揽子政策推出,市场预期改善叠加实物工作量加快,带动工业品价格边际企稳。后续价格修复程度,取决于需求侧改善力度、以及供给侧改革推进节奏。从方向来看,随着政策持续发力见效,明年供需关系或将改善,有望带动PPI同比降幅收窄。需求侧方面,随着地方化债推进,关注地方主导的基建投资改善的可能性。供给侧方面,重点关注中上游行业供给环境的变化,目前来看钢铁、光伏行业已在释放供给侧改革信号,未来关注行业层面的实际变化。

四、风险提示

政策落地不及预期,国内需求恢复不及预期。

责任编辑:王若云