来源:高瑞东宏观笔记

核心观点

事件:

1)11月美国CPI同比+2.7%,前值+2.6%,市场预期+2.7%;2)季调后CPI环比+0.3%,前值+0.2%,市场预期+0.3%;3)核心CPI同比+3.3%,前值+3.3%,市场预期+3.3%;4)季调后核心CPI环比+0.3%,前值+0.3%,市场预期+0.3%。

核心观点:

11月美国CPI同比增速温和上行,符合市场预期,进一步强化12月降息概率。根据CME FedWatch,市场预计12月降息25BP的概率升至98.6%,前一日为88.9%,表明市场已经充分计价12月降息。

明年降息路径如何走?目前不确定性较大,市场主流预期为两次。但我们认为市场高估了未来美国通胀上行的风险,未来降息节奏将快于市场预期。一是,特朗普针对经济事项的优先级将高于通胀事项。特朗普上任后,将大概率开启加征关税,但移民政策是相机抉择的,减税政策需等待国会批准,这意味着特朗普政策并非全盘托出,其带来的“再通胀”风险是阶段性可控的。二是,11月CPI数据指向美国顽固的住房通胀呈现出下降趋势,不仅打消市场对住房通胀反弹的担忧,也有助于未来通胀中枢的回落。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。

一、为什么我们认为美国通胀将低于预期?

特朗普成功当选后,其主张的关税、移民、减税等政策组合,使得市场担忧明年美国经济将面临“再通胀”风险。但我们认为现阶段市场高估了未来美国通胀上行的风险,这意味着未来美联储降息节奏将快于市场预期。

一是,美国“再通胀”风险取决于特朗普政策的实施节奏。我们认为现阶段,特朗普针对经济事项的优先级将高于通胀事项。明年1月特朗普上任后,将大概率开启加征关税,但移民政策是相机抉择的,减税政策又需要等待国会批准,这意味着特朗普2.0时期的政策并非全盘托出,其带来的“再通胀”风险是阶段性可控的。

二是,从基本面来看,美国顽固的住房通胀呈现下降趋势,有助于未来通胀中枢的回落。从11月份数据来看,主要居所租金、业主等价租金环比增速均降至+0.2%,为过去三年来的最低水平。从zillow等市场租金价格来看,今年已经回归正常化水平,但CPI中的住房价格由于统计方式的限制,其表现远落后于市场租金,导致美国通胀中枢持续偏高。目前来看,11月份住房通胀放缓,表明其进一步向市场租金看齐,打消了此前市场对住房通胀反弹的担忧。考虑到住房通胀在美国CPI中的权重约为37%,住房通胀的趋势性下行将有助于通胀中枢的回落。

基于此,我们认为市场对明年美联储降息的谨慎态度,未来将面临再评估的过程。在此过程中,我们提示市场高度关注特朗普政策的推进节奏。

二、美国通胀符合预期,12月降息箭在弦上

11月美国CPI同环比增速小幅回升,表现符合市场预期。11月美国通胀同比增速自上月的+2.6%升至+2.7%,环比增速自+0.2%升至+0.3%;核心通胀同比增速连续三个月持平于+3.3%,环比增速连续四个月保持在+0.3%。

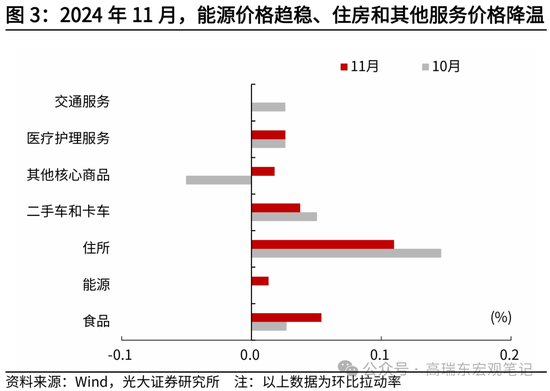

从结构来看,商品和食品价格上涨是推动CPI环比增速反弹的原因,但服务通胀呈现降温趋势,尤其是顽固的住房通胀呈现出放缓态势,减轻了通胀担忧,也有助于未来通胀中枢的回落。

其中,食品价格方面,11月环比增速升至+0.4%,高于10月的+0.2%,主要受牛肉和鸡蛋价格上涨影响。11月牛肉价格环比上涨3.1%,上月为下跌1.1%,因严重干旱导致饲料成本增加,同时借贷成本增加抑制养殖规模扩大,导致牛群数量减少。据美国农业部预测,由于存栏量收紧,2025年美国牛肉产量将下降2.8%;11月鸡蛋价格环比上涨8.2%,上月为下跌6.4%,主要受高致病性禽流感影响,美国鸡蛋产量下降,导致蛋价明显上涨。短期来看,食品价格上涨趋势或将延续。

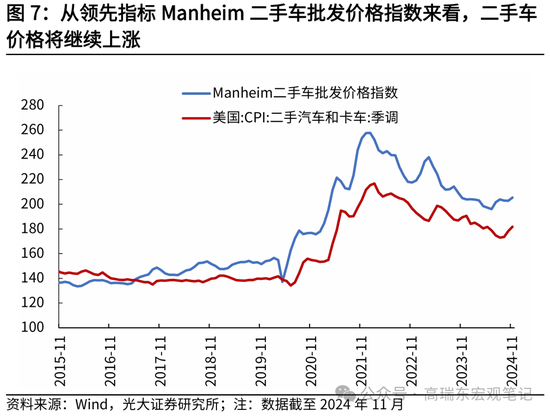

核心商品方面,11月环比增速升至+0.3%,高于上月的0%。其中,二手车和卡车价格连续三个月环比上涨,11月环比增速为+2.0%,上月为+2.7%;新车价格也开始上涨,11月环比增速为+0.6%,上月为0%。从Manheim二手车批发价格领先指标来看,今年下半年以来,由于需求恢复叠加供给偏紧,二手车价格逐步回升,11月同比转正,小幅上涨0.2%。这意味着未来二手车价格将难以成为带动美国通胀继续下行的因素。若未来特朗普政府对加拿大和墨西哥加征进口关税,可能会进一步推高二手车价格。

住房价格方面,11月环比增速降至+0.3%,上月为+0.4%,同比增速自上月+4.9%降至+4.7%。其中,主要居所租金、业主等价租金环比增速均降至+0.2%,为过去三年来的最低水平,这表示CPI住房通胀向市场租金进一步看齐。从zillow等市场租金价格来看,今年已经回归正常化水平,但CPI住房通胀由于统计方式的限制,其表现远落后于住房通胀,导致美国通胀中枢持续偏高。目前来看,如果未来住房通胀延续这一回落趋势,将有助于通胀中枢的回落。

剔除住房之外的服务价格同样呈现降温趋势,11月环比增速继续降至+0.1%,低于上月的+0.4%。其中,11月医疗护理服务价格环比增速持平于上月的+0.4%,与2019年全年均值一致;11月交通服务价格环比增速降至0%,上月为+0.4%,其中汽车和卡车租赁、机动车维修护理、机票价格均呈现降温趋势。

能源价格方面,11月环比增速为+0.2%,上月为0%。10月以来,受“特朗普交易”影响,油价走势整体偏弱,11月初OPEC+再度延长减产协议至12月底,以支撑油价走势,12月初OPEC+决定进一步延长减产协议至明年3月底。目前来看,在供给侧尚未出现扰动之前,油价运行较为平稳。

在符合预期的通胀数据发布后,12月降息预期进一步强化,目前已经充分计入市场预期内。根据CME FedWatch,市场预计12月降息25BP的概率升至98.6%,前一日为88.9%。一方面,通胀数据符合预期叠加此前公布的经济数据走弱,进一步增加了短期内降息的必要性。例如,10月美国核心零售数据转弱,环比增速仅录得+0.1%,大幅低于前值的+1.0%;11月失业率也自+4.1%抬升至+4.2%,指向美国劳动力市场供需关系进一步缓和。另一方面,从近期鲍威尔的表态来看,也支持进一步降息的方向。12月5日,鲍威尔在公开市场表示,“尽管通胀水平仍然高于美联储2%的长期目标,但通胀趋势正在改善,当前的经济形势使得美联储可以更加谨慎地迈向一个中性利率,即既不刺激也不限制经济活动的利率水平”。

从资产价格表现来看,受降息预期提振,美国CPI数据公布当日美股多数上涨、黄金价格进一步走高,但美元指数、10年期美债利率回落后转为上行,可能受明年特朗普新政落地、降息路径不确定性的影响。从市场主流预期来看,美联储可能会在2025年1月暂停降息,全年降息两次。

三、风险提示

美国经济超预期回落;地缘政治形势超预期演变。

责任编辑:王若云