周德宇

匹兹堡大学政治学系博士,中国人民大学历史学院博士后

前几天,美国那个当街刺杀联合健康保险公司CEO的凶手路易吉·曼吉奥内在麦当劳被抓。但美国人民的普遍情绪不是罪犯被绳之以法的喜悦,而是为“CEO刺客”叫好,痛骂那家麦当劳把刺客出卖给了警方。

美国人有多讨厌保险公司,从这件事情上就可见一斑。

而且最有趣的是,这位“CEO刺客”还不是一般平民,是个能上宾大的标准富家子弟,亲戚中还有议员。他宣称刺杀保险公司CEO是出于纯粹的义愤,因为他见证过太多保险公司拒赔造成的悲剧,控诉保险公司对美国人民犯下的罪行。据说刺客母亲在患上腰椎问题之后也被拒赔了,可能这也是个直接原因。但从他的过往记录看,他很早就已经在频繁批判资本主义对美国人造成的苦难了。

他在麦当劳轻易被抓,一方面可能也没怎么想逃,另一方面可能也没想到这次警察效率这么高,直接给了6万美元的悬赏来抓捕他。结果麦当劳的雇员真为了这6万美元向警方告密了,不过钱能不能拿着据说还不知道,但对这个雇员的网暴倒是已经开始了。

富人为了穷人去杀另一个富人,穷人为了钱把刺客出卖了还不一定拿到钱,这很资本主义。

对于保险公司为什么招人恨,我倒有一点亲身经历,虽然不全是医保公司。之前我发过一个帖子,讲过自己2018年在美国差点被车撞死的事情。

简单来说,就是我当时在美国住处门口被车撞了,醒来就发现自己躺在医院,完全丧失了当天的记忆,不知道发生了什么。醒来之后警方问我情况,我如实回答自己想不起来,然后警察就再也没来过,直接出了一个调查报告,全盘采信撞我的司机——两个白人小年轻的证词,把责任推到我头上。而汽车保险公司,也就是应当赔偿我的那一方,靠着这个警方调查报告,拒绝赔我一分钱。

为了索赔我去找了律师,一些律师事务所不愿意接,最后是学校提供法律咨询的律师接了这个案子。律师一开始觉得这案子问题不大,他走访了事故的目击证人,得到了有利于我的证词,发现出事的原因是司机在转弯处不减速也不看路。但是除此之外也没有别的证据了,那里没有摄像头,除了各自的口供外,谁都不知道发生了什么,而我由于丧失记忆也无法提供别的线索。

所以在律师与保险公司扯皮了多年之后,保险公司仍然拒绝赔付,除非法庭上见。于是律师的意见就是要不算了,上法庭得花个上万美元,要花很长时间,还不一定能赢。而我当时已经快要毕业了,都不在美国了,还打什么官司啊,那只能算了。我也没有金钱和精力去想这个律师是不是坑我,要不要换个律师试试。

我就医是因为车祸,主要牵扯了汽车保险公司,医疗保险公司还没怎么出场,但一般他们也会先甩锅给汽车保险公司来赔。宾州法律规定车祸必须理赔5000美元的医药费,这个数字虽然看起来不少,但是我在ICU呆一晚什么都不做就已经上万美元出去了,这点钱属实是杯水车薪。

当然现在我至少还相对健康地活着,医院至少救了我,律师也没有多收我钱,这已经是万幸了。这要是一个穷人被撞了之后落下终身残疾,保险公司又拒绝赔付,那等待他的会是什么命运呢?

像我一样被拒赔的人在美国并不少见,特别是在医保领域。调查发现,有18%的美国人在过去一年里经历过拒保。而被杀的CEO所属的联合健康保险公司,按照美国网上流传的说法,该公司的拒保率高达32%,是全美国拒保率最高的公司。而在一年前,联合健康保险公司同时被指控使用AI算法来审查保险,大幅度提高拒保率,而这个AI算法的错误率高达90%。

联合健康保险公司被指控使用错误的AI算法来审查,拒绝为老年患者提供必要的医疗保险

有人可能会问了,被拒保了可以去投诉,也可以换个保险公司。在这个自由市场,你不是没有选择啊?

这就是自由市场的妙处了,选择总是有的,但就好比你去问一个被宰的羔羊,是选择电死还是砍死,又有什么意义呢?你是可以投诉,但并不是每个人都有这个精力和金钱,而且大部分投诉最终也还是败诉,还不如直接自己掏钱或者放弃治疗。

而所谓的“用脚投票”选择更好的保险公司,更是一个伪命题,因为所有的保险公司都差不多。

保险公司不是慈善机构,是要赚钱要去竞争的。一个完全为消费者服务,愿意花费成本认真研究赔付,并且尽心尽力去理赔的公司,你猜能在市场上活多久?所以在美国,不光联合健康保险公司遭人恨,别的公司也是一样的。他们的CEO画像这两天也都被贴到电线杆上了,等着下一位“CEO刺客”的出现。

当然,保险公司的问题全世界都有,全世界都有人抱怨,但商业保险仍然是经济生活的重要一部分,为什么就美国的保险公司如此招人恨?

这个问题其实还得从医疗系统找。

为什么美国人骂完了还要买保险,是因为美国的医疗费是真的高,不买保险你就得倾家荡产。就是在中国,调侃美国医疗费的段子我们都能看到一大堆,而且绝大部分都是美国医疗状况的真实反映。

和很多欧洲国家不同的一点是,美国政府对医疗系统的干预非常少。在很长一段时间,从医院到医药到医保,整个医疗系统团结起来游说国会,避免政府干预,支持医疗系统的自由市场。

这样一来,医药公司和医院可以放心地提价,因为医保会买单。当然,医保也不会白买单,而是把成本转嫁给患者。这套体系在运行的初期还能维持,每一方都有钱赚,而患者的负担在一开始还没有特别重。但随着时间的推进,价格在各方的甩锅中循环上涨,最终涨到了现在这种人人喊打的局面。

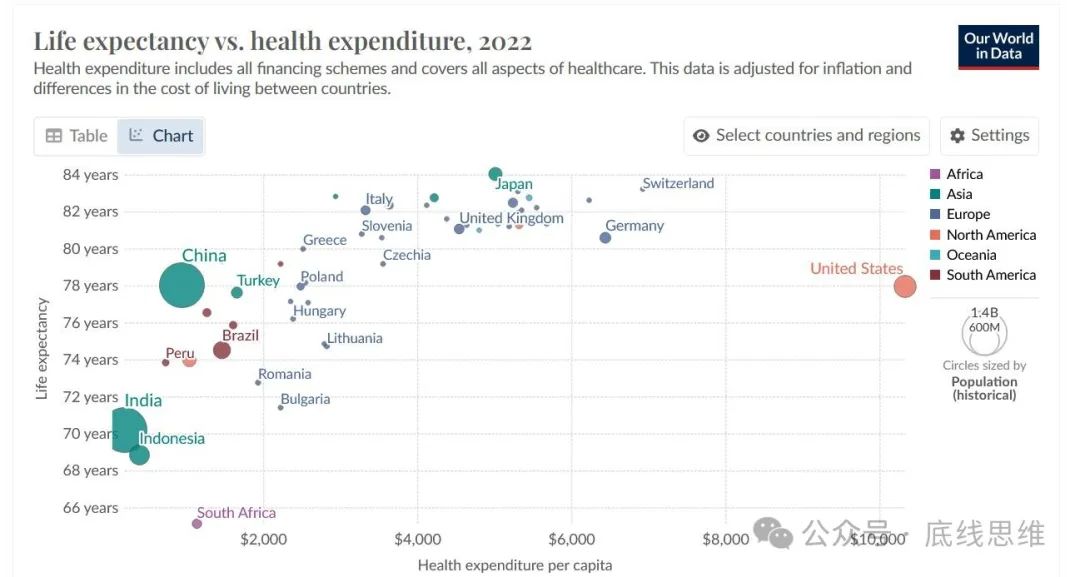

结果就是,美国人承担着涨得比通货膨胀还快的医保成本,付着全世界最高的人均医疗成本,其人均预期寿命不光是发达国家中最低的,如今甚至连中国这个发展中国家也不如了。

2022年,世界主要国家预期寿命与保健支出情况

这个发展是非常自然的,当医疗费用高到买了保险也不够花,甚至直接被拒保的时候,唯一能做的就是放弃治疗,或者从一开始就不去治。

即便国内还有不少人夸赞美国的医疗系统,但不同立场的美国人绝大部分都同意,美国的医疗体系是一个系统性、集体性的失败,只是他们对解决方案也没有共识。

有人可能又要问了,美国人为什么不去学习别的发达国家的先进制度,非要自己摸着石头过河呢?然而美国确实有国情在此,这作业不是你想抄就能抄的。

由于医疗系统各方的利益集团已经根深蒂固,加上医疗问题永远牵扯到各种意识形态问题,最后还有美国政治极化的大背景,使得美国的医疗改革难度远高于其他国家。

2010年通过的“奥巴马医改”,即《患者保护与平价医疗法案(Affordable Care Act)》,一个最基本的条件,就是当年民主党在一个短暂的时期刚好能控制参议院的60个席位,避免了党争的干扰。而奥巴马医改很快又遭遇到了共和党的反弹,虽然特朗普上台之后反复尝试取消奥巴马医改,但最终未能实现,只能修改其中一些部分。

而神奇的是,本来美国人对奥巴马医改其实不怎么支持,特朗普一折腾,支持奥巴马医改的美国人马上变主流了。

毕竟奥巴马医保从结果上看,确实让更多人能看得起病了,特别是以前商业保险会收天价保费甚至直接拒绝保险的老弱病残。理论上讲,奥巴马医改很大程度上是去抄其他国家作业,一边是扩大医保范围,强制参保,增加医保资金,让更多健康的人为不健康的人负担保费,毕竟大家都有不健康的时候,这个也算不上不公平;另一边则是对医院、医保和医药这三方分而治之地谈判,来减少医疗成本。

但是医疗系统的成本降起来又没那么容易,而更多不健康的人参保,就意味着整体的医疗支出必然又要扩张,于是医保费用自然继续水涨船高。但是只要联邦政府和健康的参保人花钱,这个事情就还能运转下去,人命到底能不能算经济账,这一直是个问题。

然后特朗普政府时期,共和党又想换个思路,觉得奥巴马医改太社会主义了,虽然废除不了奥巴马医保,但还是改革了强制参保,应该让人有不参保的选择。于是健康的人不去参保,保险公司只能进一步提升已经参保的人的费用,或者增加拒保率,并且进一步占用相关联邦支出。

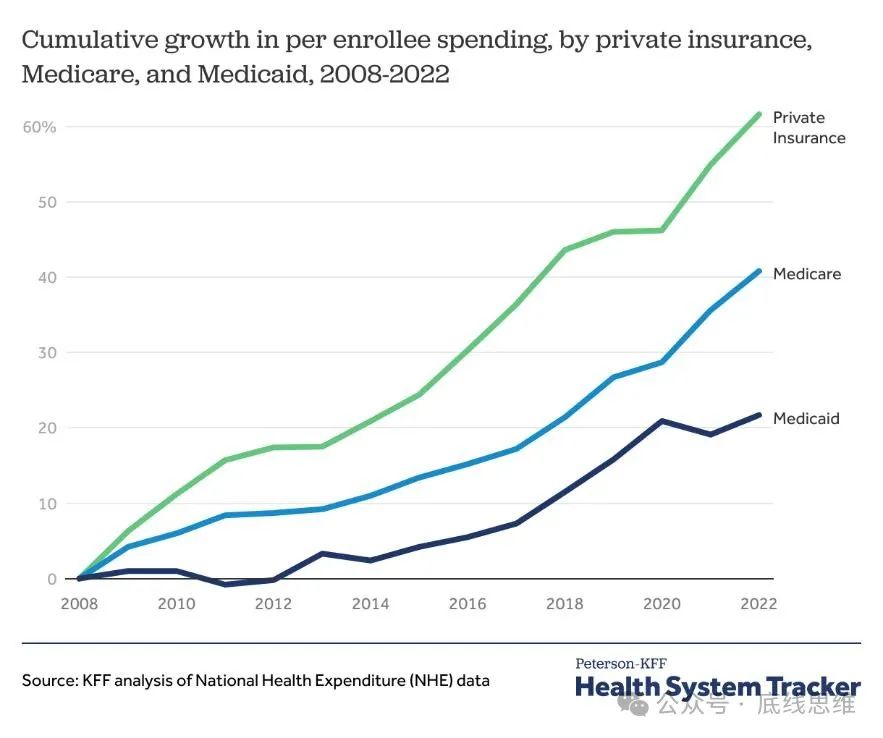

2008年-2022年,私人保险(绿色)、医疗保险(浅蓝)和医疗补助(深蓝)的人均参保支出累计增长图

当然这里只是把奥巴马医改所引发的矛盾和后果简化了一下,实际上还有很多执行和细节上的问题,使得无论是支持还是反对这个医改的人,总是能找到合理的依据。

但最后的结果就是我们现在看到的这样,美国人整体上仍然认为奥巴马医改是好的,但是并没有解决美国医疗系统的问题,不管谁在台上,医疗费用和医保费用都在稳步上升。

而且吊诡的是,每一方都觉得自己没错,保险公司觉得医院和医药公司收太多钱了,让他们不得不提高保费,医院则说医药公司定价太高,他们不得不转移给患者,医药公司又责怪医院过度医疗赚取利润,两党政客互相指责对方的医改思路是错的……最后就是承受一切的患者,只能去指责所有人,直到连富家子弟路易吉·曼吉奥内都看不下去了,觉得只有暴力才能解决问题。

路易吉·曼吉奥内这样的人的出现,就和亚伦·布什内尔一样,说明美国人中还是有些人拥有侠义之心的。当然,他们的结局也都是一样的,不会解决任何问题。越是出现这样的人,越是说明这个体系已经不可能靠正常的途径来解决问题。

但是你不得不去想,一个家境优裕、学业优秀、家里有人从政从商的美国人,在面对美国医疗系统造成的痛苦时,最终能想到的解决方法也只有去当街杀一个CEO……从理智的角度想,我们当然知道这没有用,但如果有更好的解决办法,这件事情也就不会发生了。

来源|底线思维