文|红餐网

从汉堡、比萨、炸鸡到三明治、薯条、饮品,西式快餐丰富多样的产品满足了不同消费者的口味需求。

近年来,西式快餐在我国餐饮市场的扩张之势愈发迅猛,头部品牌加速拓店,本土化步履不停,中式汉堡、中式炸鸡等品牌不断涌现,为赛道注入了新的活力。当下,西式快餐的发展现状如何?有哪些值得关注的亮点?未来的发展趋势如何?

01.西式快餐市场集中度进一步提升,汉堡与比萨赛道发展亮眼

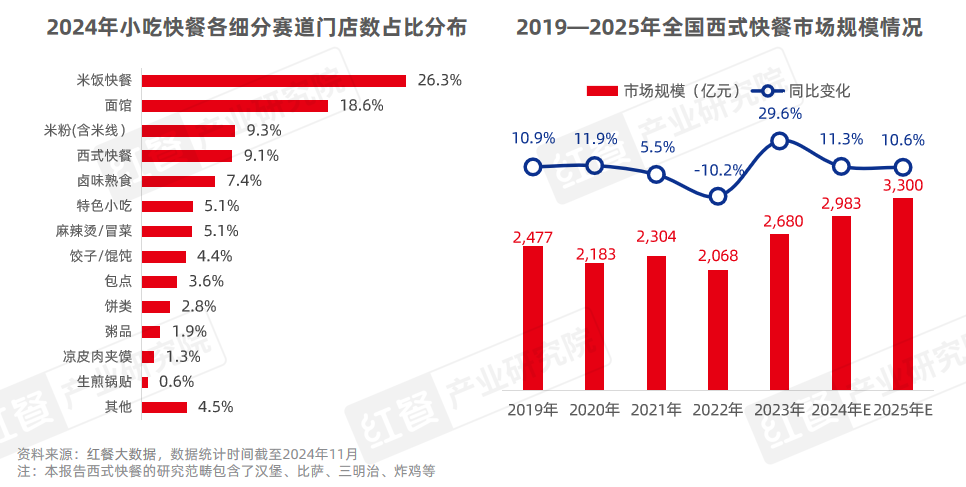

西式快餐凭借其丰富多样的产品种类和高效便捷的服务模式,在全球范围内赢得了诸多消费者的喜爱与追捧。在我国餐饮市场,西式快餐也占据着重要的市场地位。红餐大数据显示,西式快餐的门店数占比在小吃快餐赛道中排第四位,占比为9.1%。

近年来,西式快餐赛道一直保持着较高的增长速度。据红餐产业研究院预测,2024年全国西式快餐市场规模将达到2,983亿元,同比增长11.3%。

红餐大数据显示,2024年1—11月,全国西式快餐新开门店数超过8万家,总门店数超过了30万家。企查查数据显示,2024年1—11月,全国西式快餐相关企业注册量为1.94万家,企业存量达到16.36万家。

1.头部品牌加速拓店,市场集中度进一步提升

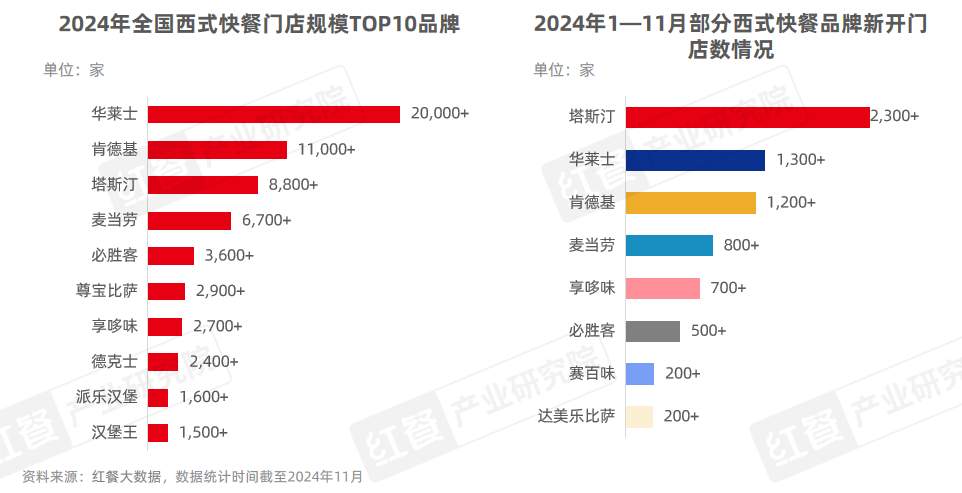

近年来,随着国际西式快餐巨头肯德基、麦当劳的迅速扩张以及本土品牌华莱士、塔斯汀的快速崛起,西式快餐品牌的连锁化水平和规模化程度得到了显著提升。

红餐大数据显示,截至2024年11月,华莱士的全国门店数超过了2万家;肯德基门店数已有11,000余家;主打中国汉堡的塔斯汀门店数已增至8,800余家,比2023年底增加了2,000余家;麦当劳也加快了拓店速度,目前门店数有6,700余家。

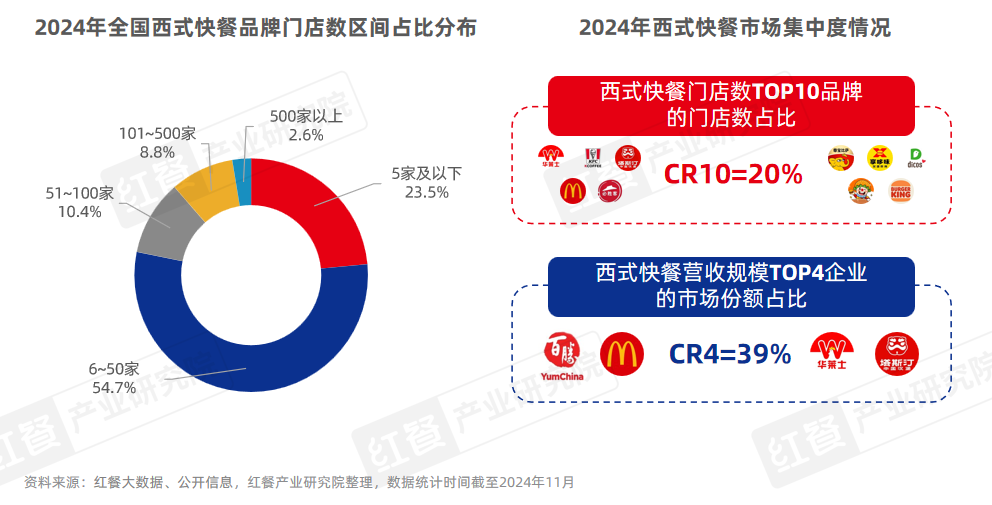

这些西式快餐赛道头部品牌加速拓店的趋势也促使市场集中度进一步提升。红餐大数据显示,西式快餐门店数TOP10品牌占据了全国20%的门店,而西式快餐年度营收规模前四企业占据了全国西式快餐39%的市场份额。

2.人均消费日渐亲民,西式快餐成为国民日常饮食的一部分

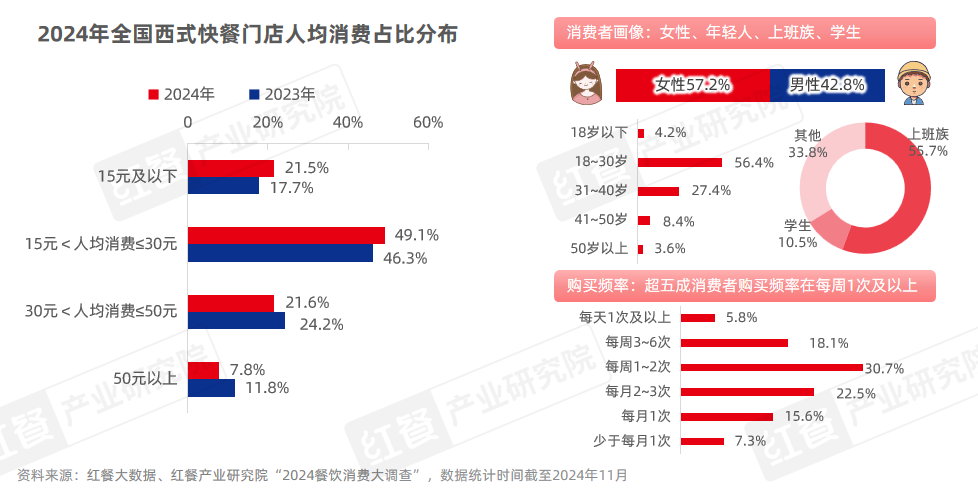

从人均消费分布来看,西式快餐的主流价格区间是15~30元,占比为49.1%,15元以下和30~50元价格区间占比也均超过了20%。与2023年相比,30元以下价格区间的门店数占比有较大幅度的提升。西式快餐的价格逐渐亲民,早已从昔日高端的“洋快餐”转变为国内消费者日常饮食的一部分。

红餐产业研究院“2024餐饮消费大调查”显示,94.2%的受访者表示购买过西式快餐,其中,54.6%的消费者购买频率在每周1次及以上。

3.西式快餐赛道进一步细分,汉堡与比萨赛道发展较为亮眼

西式快餐产品种类繁多,涵盖了汉堡、比萨、意面、三明治、塔可、薯条、炸鸡、沙拉等多种产品。随着西式快餐在我国市场的不断发展,我国逐渐形成了汉堡、比萨等主要细分赛道。

其中,汉堡品类占据了西式快餐最大的市场份额,占比为71.0%;其次是比萨品类,市场份额为15.9%;其他三明治、塔可、西式综合快餐、薯条、炸鸡等赛道约占13.1%的市场份额。

红餐大数据显示,2023年汉堡品类的市场规模为1,890亿元,同比增长28.5%,预计2024年将突破2,100亿元。汉堡也是西式快餐领域竞争最为激烈的细分赛道。除了肯德基、麦当劳、德克士、汉堡王以及Shake Shack等国际知名品牌外,也有很多本土汉堡品牌发展迅速并取得了一定的市场份额,如华莱士、塔斯汀、派乐汉堡、享哆味、贝克汉堡等。

此外,随着新中式风潮在餐饮行业的兴起,汉堡赛道也涌现了一批融合了中华饮食文化的中式汉堡品牌,如塔斯汀、百基拉、堡马先生中国汉堡等。红餐大数据显示,截至2024年11月,全国中式汉堡门店数近2万家,市场规模预计超过130亿元。

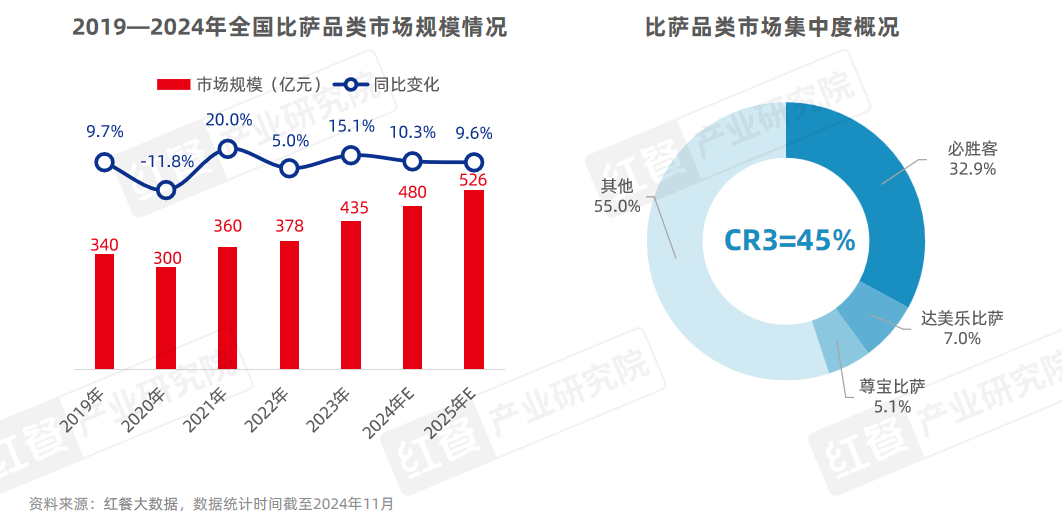

虽然比萨进入我国的时间与汉堡相近,但由于产品定位和用餐场景的不同,其在西式快餐市场的份额占比不到两成。近年来,随着入局者的增多以及比萨品牌的快速扩张,比萨市场持续扩大。红餐大数据显示,2023年全国比萨市场规模为435亿元,同比增长15.1%,预计2024年将进一步增长至480亿元。

目前,比萨赛道形成了快餐与休闲简餐两大品牌阵营。其中,以尊宝比萨、达美乐比萨、芝根芝底、玛格利塔为代表的快餐类比萨品牌主打高性价比,门店装修较为简单,以外卖、外带、一人食等消费场景为主;而必胜客、乐凯撒披萨、比萨玛尚诺、棒!约翰等休闲简餐类的比萨品牌则更注重家庭聚餐、商务聚餐的场景,产品结构丰富,人均消费也相对较高。

炸鸡也是西式快餐领域重要的细分赛道之一,红餐大数据显示,截至2024年11月,全国鸡排炸鸡门店数超过16万家。近年来,炸鸡赛道的入局者愈加多元,除了传统的美式炸鸡、韩式炸鸡和日式炸鸡之外,中式炸鸡品牌也在悄然崛起。例如,主打中式炸鸡腿的临榆炸鸡腿已开出了2,800余家门店;延庆观炸鸡、老韩煸鸡、虎头炸等品牌的门店数也均超过了200家。

除了汉堡、比萨、炸鸡之外,也有一些其他细分赛道的品牌在快速发展。例如,2022年进入我国的菲律宾薯条品牌Potato Corner目前已有100余家门店,创立于2023年的本土薯条品牌putoto也开出了20余家门店。

02.西式快餐赛道呈现融合化与健康化,产品创新维度升级

近年来,西式快餐品牌在产品创新方面表现活跃,赛道呈现出以下发展亮点。

1.产品结构日益丰富,中西融合趋势明显

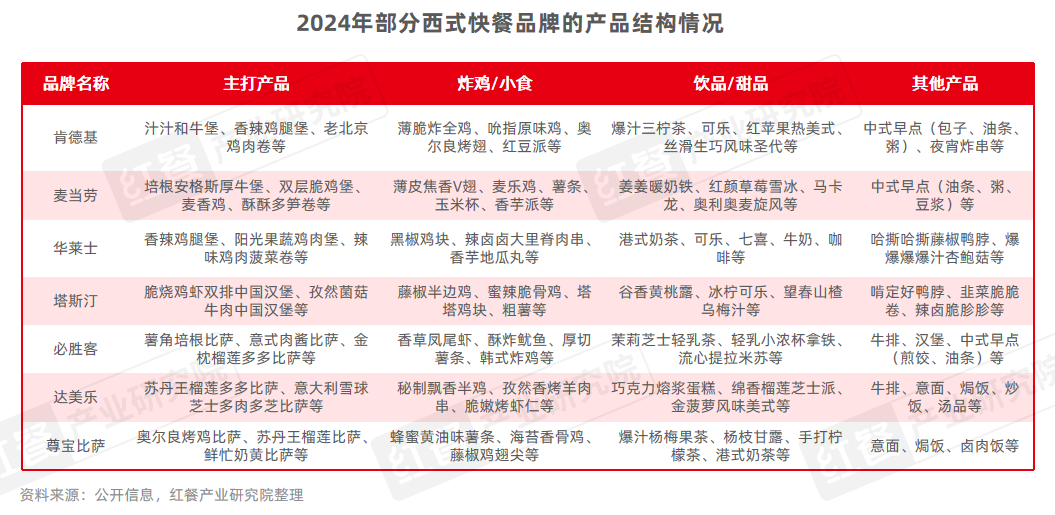

为满足消费者的多元化需求,专注于细分赛道的西式快餐品牌通过增加产品种类,丰富产品结构。与此同时,众多西式快餐品牌还加强了本土化的探索,推出了与中国饮食文化相融合的产品,如中式汉堡、中式炸鸡、中式炸串、中式早点、中式米饭快餐等,赛道呈现出中西融合的发展趋势。

例如,肯德基不仅拥有汉堡、炸鸡、小食、饮品、甜品等西式产品,还推出了中式早点、米饭和夜宵炸串等产品;达美乐、尊宝比萨等品牌在比萨、牛排、意面等产品的基础上,还推出了炒饭、卤肉饭等产品。

2.西式快餐品牌积极探索“餐+饮”模式,现制饮品受关注

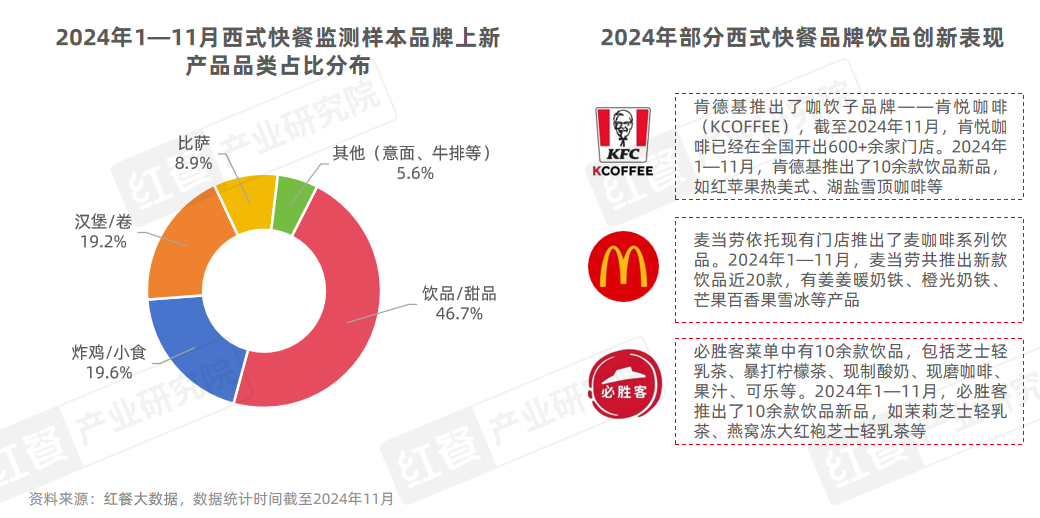

近年来,随着现制饮品赛道发展迅速,西式快餐品牌也越来越重视饮品的配比和创新,饮品在菜单中的比重逐渐加大。

据红餐产业研究统计,2024年1—11月西式快餐监测的样本品牌上新产品中,饮品/甜品的占比最高。肯德基、麦当劳、必胜客等品牌均推出了10余款饮品新品,且这些饮品新品多以现制茶饮和现制咖饮为主,如红苹果热美式、湖盐雪顶咖啡、芒果百香果雪、冰莉芝士轻乳茶等。

3.国民健康意识提升,品牌重视产品的营养与健康搭配

近年来,随着消费者对食物营养与健康的关注提升,西式快餐品牌也推出了更多低脂低盐、高蛋白的健康产品,努力改变消费者对西式快餐“不健康”的固有印象。

例如,肯德基不仅推出了荤素多多卷系列产品,而且还推出了轻食子品牌“KPRO”;必胜客推出了暖食能量碗系列产品,并标注每份的能量;达美乐推出了全素食的什锦荟萃比萨。此外,还有部分比萨品牌推出了全麦比萨饼底。

4.品牌产品创新维度升级,从风味、馅料配菜到堡胚/饼底全方位探索

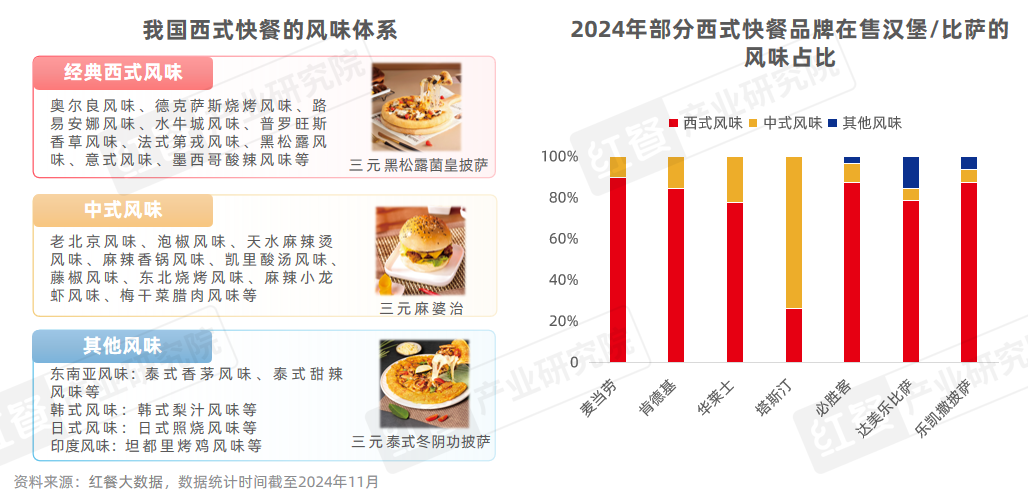

为了在竞争激烈的市场中吸引更多的消费者,西式快餐品牌对其主打产品的创新维度日渐升级,从风味、馅料配菜到堡胚/饼底等方面全方位探索,以寻求差异化。

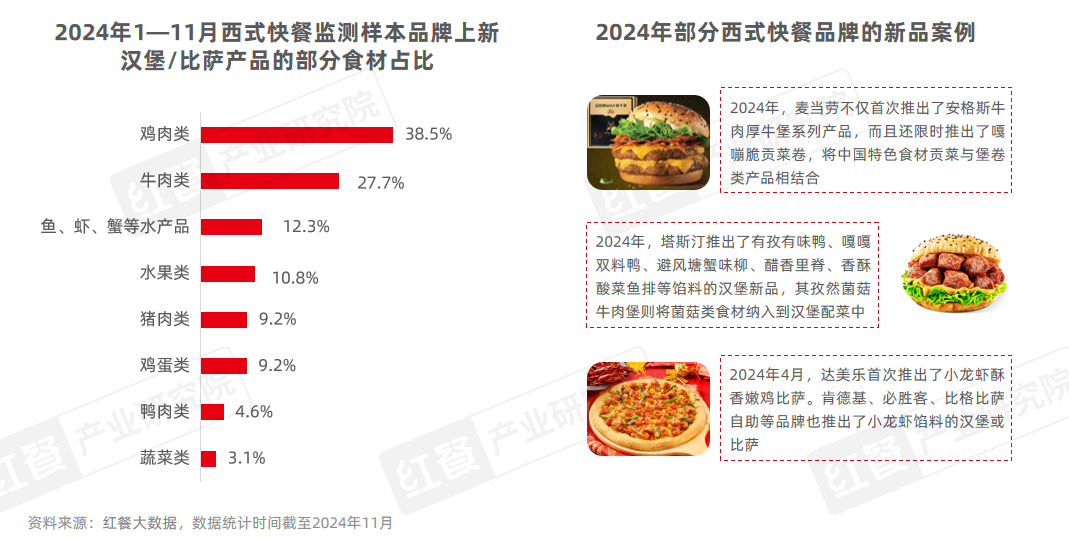

据红餐产业研究院统计,大部分西式快餐品牌的主打产品(汉堡/比萨)仍以经典西式风味为主。与此同时,中式风味的西式快餐产品日渐突出。红餐大数据显示,2024年1—11月,西式快餐监测品牌上新的汉堡/比萨产品中,中式风味占比为26.2%。

此外,部分上游供应链也紧跟风味趋势,推出各类风味产品和解决方案。例如,三元食品不仅推出了麻婆治、芝士驴打滚盐面包、双椒烤肉中国堡等中式风味产品的解决方案,还推出了瀑布芝士年糕鸡披萨、泰式冬阴功披萨等特色风味的产品解决方案。

在馅料与配菜创新方面,西式快餐品牌正不断拓展其食材边界。除了传统的鸡肉、牛肉食材外,品牌也在探索以猪肉、鸭肉、鱼、虾、蟹、鸡蛋、水果、蔬菜等为主要食材的馅料,为消费者提供更加丰富的产品选择。

与此同时,为了提升消费者粘性,部分品牌在现有产品的基础上引入更高品质的食材来增强消费者的体验,比如选用高品质肉类、优质芝士以及新鲜独特的水果作为配料,提高产品的整体质量,以提升其产品吸引力和消费者复购率。

此外,部分品牌还通过升级高品质芝士或添加多重芝士的方式进行产品扩充和口味升级。例如,麦当劳推出了芝士安格斯厚牛堡;享哆味推出了流心芝士虾排堡等产品;必胜客推出了四金芝士费城牛排比萨等。

品牌的这些微创新策略也离不开上游企业的支持。例如,三元食品针对这一需求推出了三元芝士片、三元香浓车达芝士片、三元马苏里拉奶酪、车达芝士碎、三元高熔点奶酪等产品。其中,三元香浓车达芝士片含有65%的天然干酪芝香浓郁,细腻柔滑,适用于汉堡、三明治等产品;三元马苏里拉奶酪,口感温和柔韧,拉丝口感较好,适用于比萨、焗饭等需要兼具奶香味及拉丝效果的产品;三元高熔点奶酪耐高温烘烤,具有咀嚼的口感。

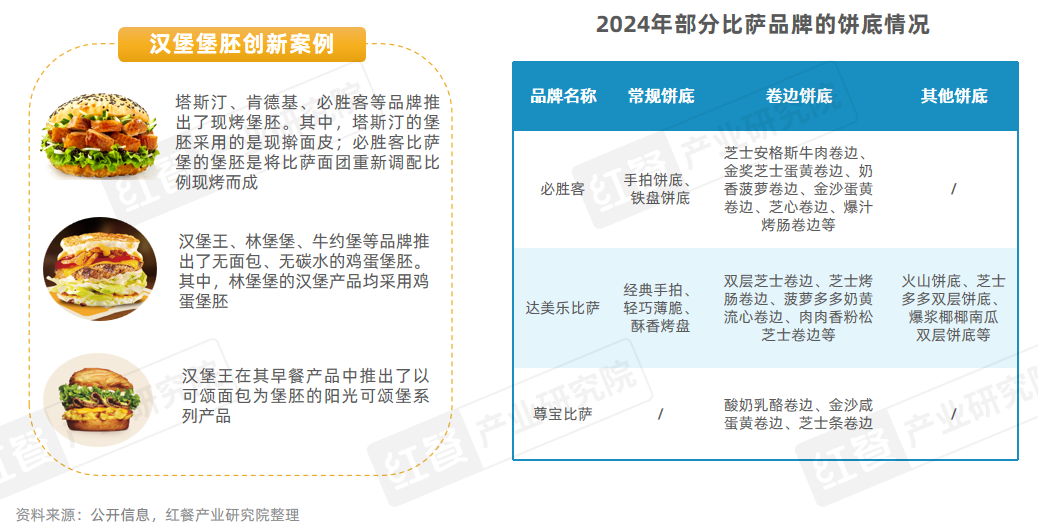

近年来,不少西式快餐品牌也在探索堡胚或者饼底的创新。例如,塔斯汀、肯德基等品牌推出了现烤堡胚;汉堡王、林堡堡、牛约堡等品牌推出了鸡蛋堡胚;必胜客推出了芝士安格斯牛肉卷边、金奖奶香芝士卷边、榴莲糯糯卷边等多种卷边饼底。

红餐产业研究院观察,近年来,芝士是比萨品牌创新饼底的重要食材。例如,必胜客和尊宝比萨在2024年推出的3款新卷边饼底中,有两款含有芝士;达美乐新推出的“火山饼底”是由芝士“火山”和奥利奥“火山石灰”组成,营造出一种“火山来袭”的壮观场景,给消费者带来视觉与味觉的双重享受。

针对比萨品牌的饼底创新需求,一些上游企业也在积极跟进。以三元食品为例,其为比萨品牌提供多种芝士解决方案,包括三元马苏里拉奶酪、三元高熔点奶酪、安尼莫精致马苏里拉奶酪以及车达芝士碎等。这些产品适用于卷边饼底或饼底加料等场景,以帮助比萨品牌实现饼底创新和产品口味的多样化。

03.上下游协同共创成趋势,精细化运营为品牌降本增效

近年来,西式快餐赛道也展现出了一些新的发展趋势,例如,上下游企业的合作更加紧密,高性价比产品增多以及门店运营模式的精细化等。

1.西式快餐品牌产品创新加速,上下游协同共创成趋势

随着西式快餐赛道的入局者越来越多,为了保持市场竞争力与新鲜感,品牌加快了产品迭代创新速度。

然而,要保持高频的产品上新需要投入大量的研发人员和较高的研发成本,因此,部分西式快餐品牌选择与上游企业合作共创,以降低产品研发周期与研发成本,提升产品研发效率。与此同时,部分上游供应链企业也从幕后走向台前,主动洞察市场趋势,为品牌提供个性化的产品研发解决方案。

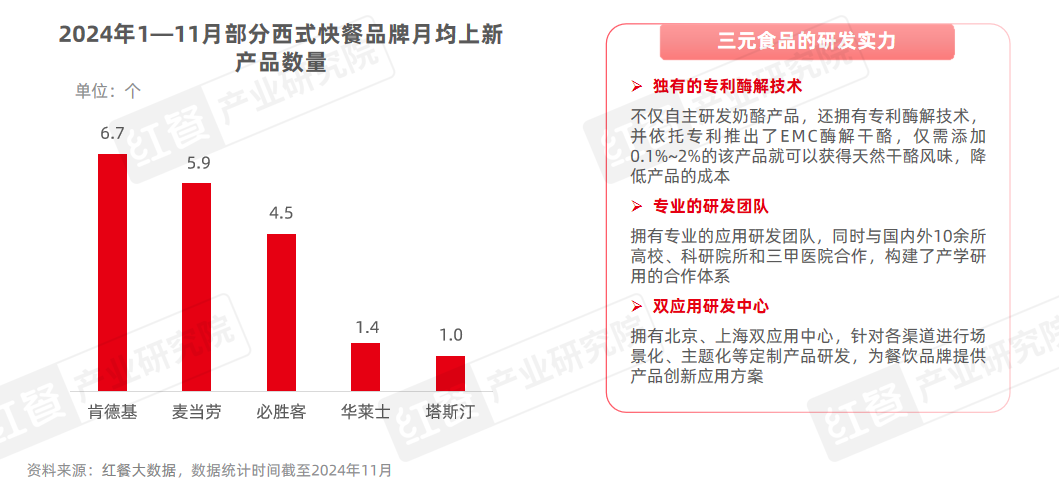

例如,定位于“专业乳品伙伴”的三元特殊渠道事业部,隶属北京三元食品股份有限公司,拥有北京、上海双应用中心以及专业的应用研发团队,可针对西式快餐品牌提供场景化、主题化的产品应用、菜单创新等解决方案。

基于对西式快餐市场消费需求的深刻洞察,三元特殊渠道事业部于2024年推出了20余款秋冬新品方案,包含汉堡、比萨、三明治、拌饭、小食、甜品等产品。并且,三元特殊渠道事业部对同类产品的创新维度也在升级,为餐企提供全面的、个性化的解决方案。

2.性价比成餐饮市场主旋律,西式快餐“价格战”已打响

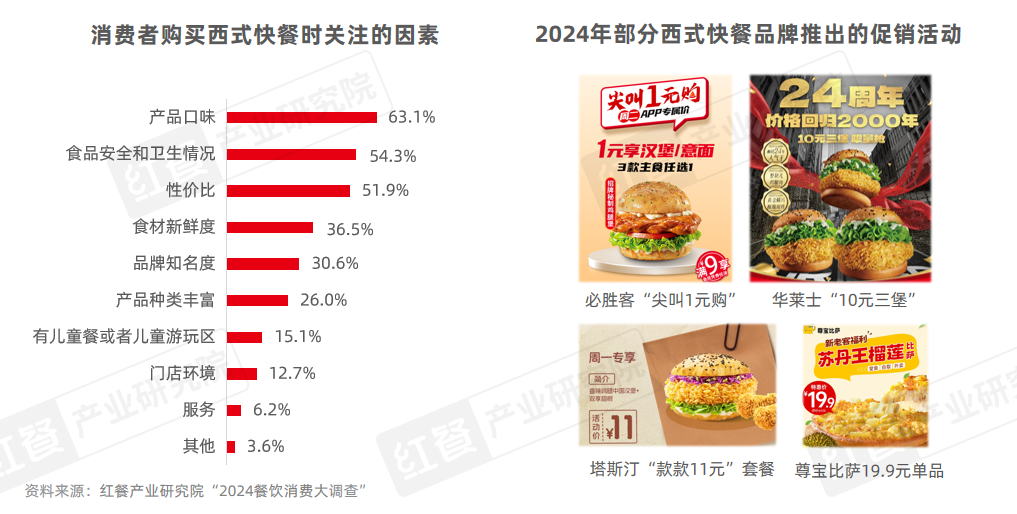

随着市场环境变化和消费者观念的转变,性价比已经成为消费者在餐饮消费决策中的关键因素。红餐产业研究院“2024餐饮消费大调查”显示,消费者在购买西式快餐时最关注的前三个因素分别是产品口味、食品安全和卫生情况、性价比,占比分别为63.1%、54.3%和51.3%。

近年来,不论是国际巨头还是本土品牌,西式快餐品牌都在顺应消费者的性价比需求,将单品优惠、套餐优惠、“买一送一”等促销活动常态化。

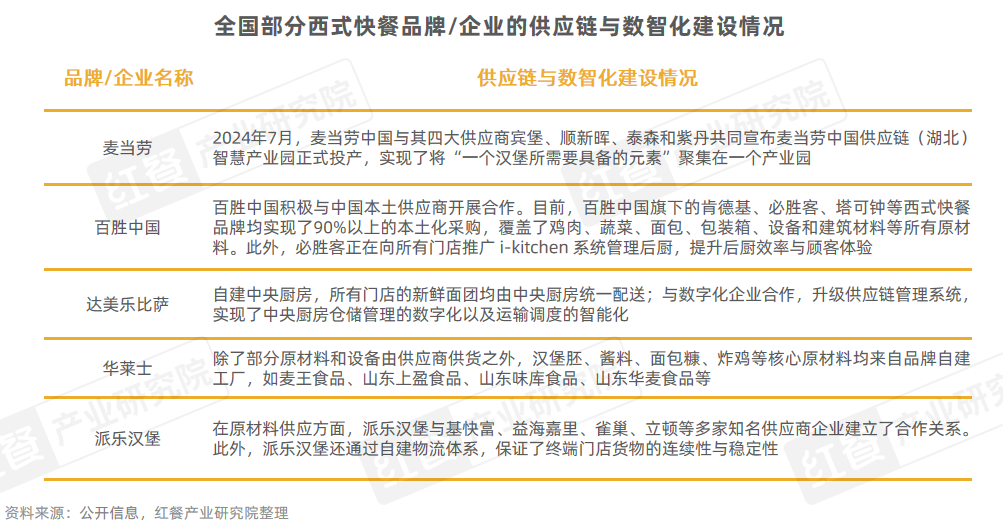

3.精细化运营成为西式快餐品牌降本增效的战略手段

在人均消费下滑的背景下,精细化运营成为众多西式快餐品牌/企业降本增效的重要战略手段。从本土化采购到自建中央厨房与加工厂,再到自建物流配送体系,以及引入数字化工具和智能化设备,西式快餐品牌正在向餐饮供应链条中的每一环节寻找最优的降本增效方案。

奶酪的本土化采购也是供应链降本增效的重要一环。此前奶酪原材料主要依赖进口,运输成本及供应链的不确定性给品牌带来了诸多挑战。近些年,随着我国对奶业发展重视以及国内乳制品相关企业的发展,奶酪产量逐年提高,农业农村部数据显示,预计到2027年中国奶酪总产量将达到30万吨。

同时,我国也涌现了一批实力较强的奶酪供应企业,比如三元食品。三元食品从1985年开始自主研发奶酪产品,是我国首个拥有自主加工奶酪生产技术的企业。目前其拥有华北区域最大的奶酪生产基地,年产量超2万吨。产品覆盖常温奶、低温鲜奶、调制乳、奶酪、常低温酸奶、奶浆、淡奶油、厚乳、奶粉等多个系列乳产品,可为西式快餐企业提供一站式采购方案。据红餐产业研究院了解,诸多西式快餐品牌均与其建立了长期合作关系。

结语

西式快餐行业在时代浪潮中蓬勃发展,市场规模不断扩大,已经成为我国餐饮行业的重要力量。未来,西式快餐品牌将以产品创新为驱动,在下沉市场持续深耕,通过上下游协同共进,不断适应市场变化,在满足消费者多元需求中实现可持续发展。