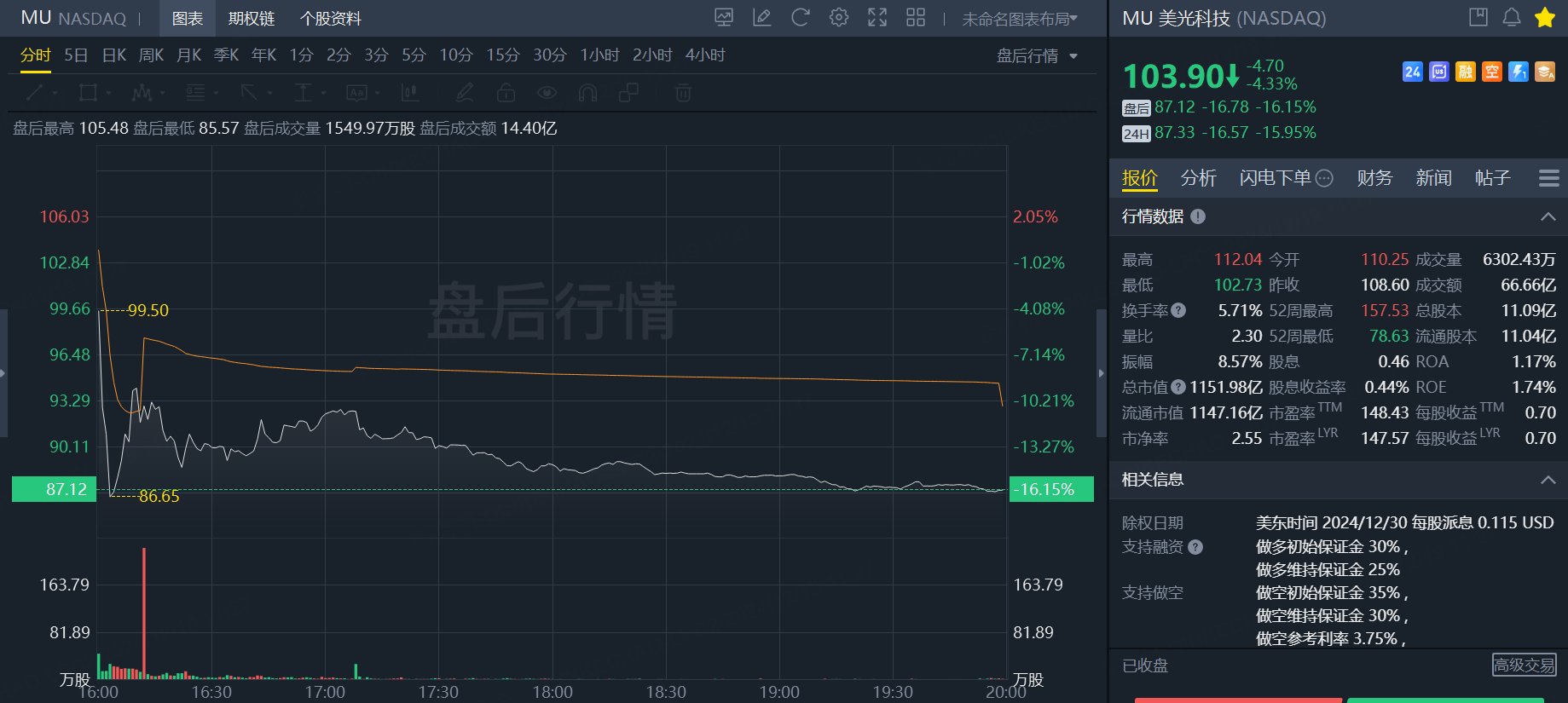

美股盘后,存储巨头美光公布了2025财年一季报,对应截止11月28日的成绩单,业绩符合预期:

但因FY25Q2业绩指引不及预期,盘后股价暴跌16%: 美光科技

这可真是血流成河啊!

美光这是怎么了?

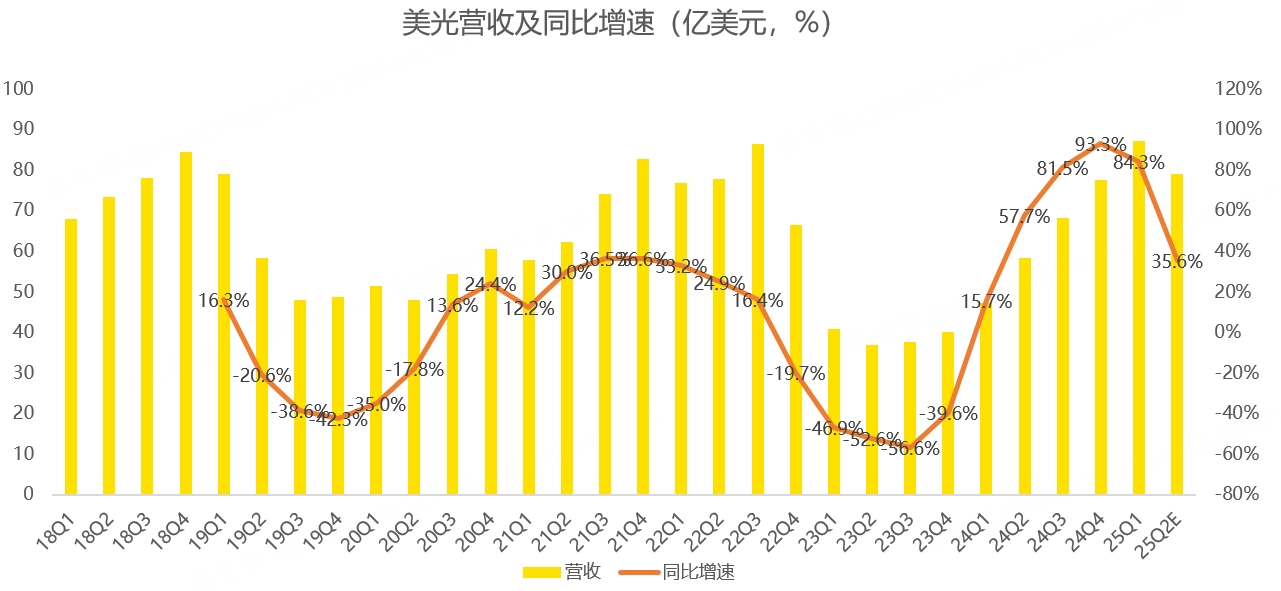

从一季报来看,美光营收87.1亿,符合预期,同比增长84.3%:

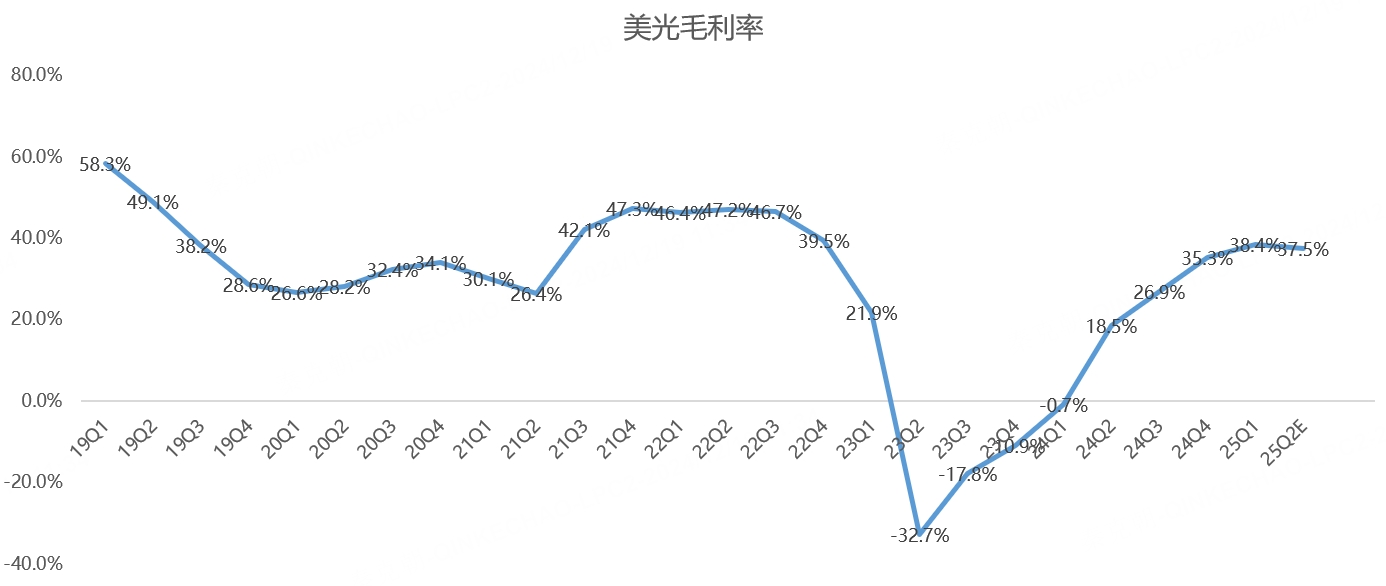

一季度毛利率38.4%,略低于管理层给出的38.5%预测中值:

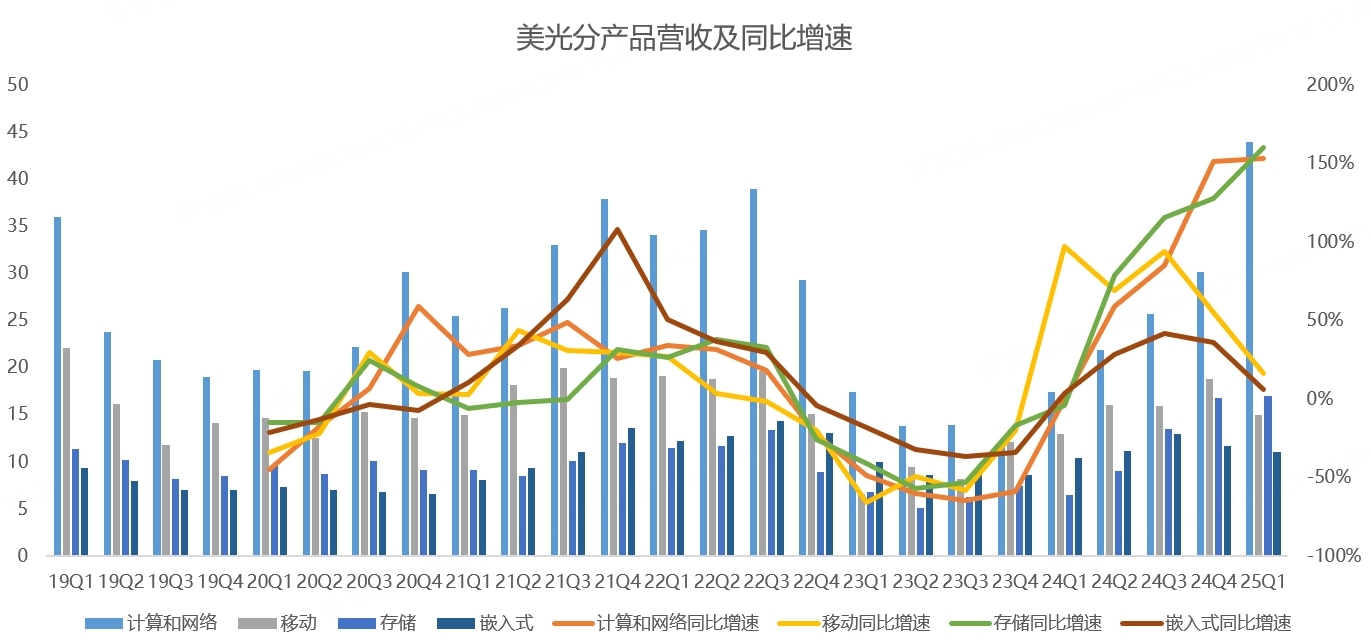

分业务来看,计算和网络一季度营收44亿美元,占总收入的比重超过50%,同比增长153%,大超分析师预期的33.8亿:

计算和网络包含了当下最火的数据中心市场,以及HBM产品,一季度数据中心收入同比增长400%,占总收入的比重达到50%,其中,HMB收入环比翻两倍!

虽然AI带来的收入暴增,但美光其他业务部分悉数不及预期,其中,移动营收15亿,同比增长16%,大幅不及预期的19.5亿;存储营收17亿,不及预期的17.9亿;嵌入式营收11亿,大幅不及预期的14.2亿。

移动收入主要来自手机内存,嵌入式包括销售到汽车、工业和消费者市场的存储和存储产品和解决方案,存储则包括销售到企业和云端、客户端以及消费者存储市场的固态硬盘(SSDs) 和组件级解决方案。

从管理层给出的信息来看,PC、手机、汽车及工业市场的需求皆不如预期,如管理层预期2024年PC出货量同比持平,低于此前预测;汽车、工业等市场陷入去库存,同样不及预期。

因此,美光预计25财年二季度营收在79亿美元,上下浮动2亿,大幅低于分析师预期的89.9亿。预计毛利率在37.5%,同样不及分析师预期!

考虑到美光的市净率估值仍处于历史高位,盘后股价大跌也就不难理解了:

暴跌过后,美光何去何从?

首先,美光上调了HBM的目标市场,由此前的2025年250亿上调至300亿美元,预计到2030年将超过1000亿美元!

这个预测和此前分析师的预测相同:

在HBM的带动下,美光预计2030年时,HBM的市场空间将大于2024年时,整个DRAM行业!

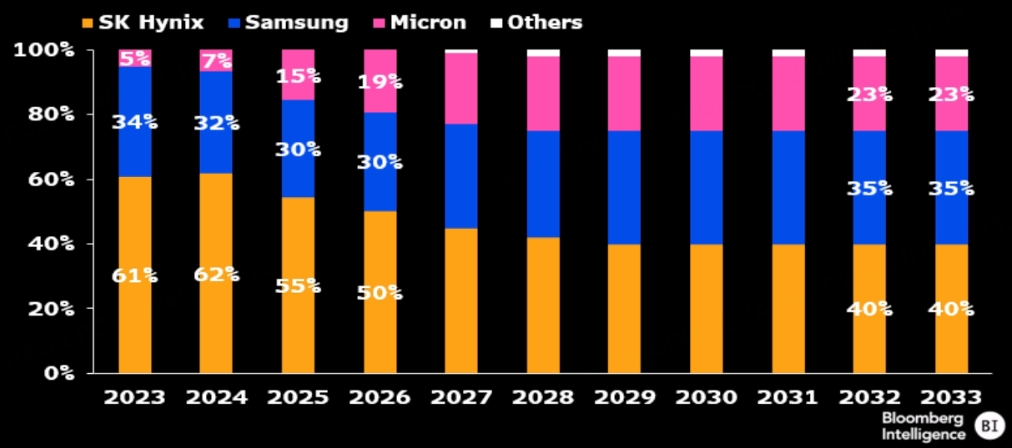

由此可见,HBM于美光而言,是难得的时代机遇,该市场,主要由sk海力士、三星和美光占据,三星固守IDM模式,和英特尔相同,未必能在HBM技术上持续领先美光,因此,分析师预测,美光的市场份额将从7%提升至23%:

HBM的前景毋庸置疑,可惜的是,当下PC、手机依然贡献了较大的收入,而这两个市场,虽然也面临着AI革命带来的时代机遇,但目前缺少杀手级应用,消费者换机动力不足,此前PC和手机厂商过于乐观,囤积了内存,导致当下库存过剩。

不过,不同于上一轮新冠结束带来的下行周期,美光预计此轮去库存时间不会太长,明年春季即有望恢复正常,而随着AI PC和手机的发力,预计2025财年下半年,将会迎来新的增长。

目前,管理层预计2025年PC出货量同比增长约5%,预计手机出货量增长2%左右,工业市场有望明年下半年复苏。

总的来说,AI革命给美光带来了难得的机遇,传统市场不及预期带来的下跌,长期来看不足为虑,待估值回到低位,美光又是难得的投资良机!