出品:新浪财经上市公司研究院

作者:大眼看茶饮/木予

新式茶饮赛道再掀上市热潮。

据公开报道显示,霸王茶姬近日将麦当劳前CFO黄鸿飞招致麾下,似乎在为加速IPO进程做准备;茶颜悦色传出“弃港转美”的上市计划,预计最早于2025年“上岸”;而年初就已经递表的古茗,终于拿到通关“大路条”,距离登陆港交所仅一步之遥。

12月9日,证监会发布古茗控股有限公司Guming Holdings Limited(下文简称:古茗)《境外发行上市备案通知书》,确认公司将发行不超过约4.41亿股境外上市普通股并在香港联合交易所上市。短短6天后,古茗便再次提交招股说明书,申请在港股主板上市,由高盛和瑞银担任联席保荐人。

新开加盟店经营指标下滑 加盟商流失率高达11.7%

就2024年业绩而言,古茗的整体表现明显优于同在港交所上市的“新式茶饮第一股”和“第二股”。

1-9月,公司实现总营收64.41亿元,同比增长15.6%,而上半年奈雪的茶和茶百道收入分别下降1.9%、10.0%;经调整净利润(非国际财务报告准则计量)录得11.48亿元,同比增长近10个百分点。相较之下,上半年茶百道经调整净利润锐减34.0%,奈雪的茶更是由盈转亏,6个月亏掉了4.38亿元。

然而细究多项关键绩效指标,古茗的前景看起来却不甚乐观。

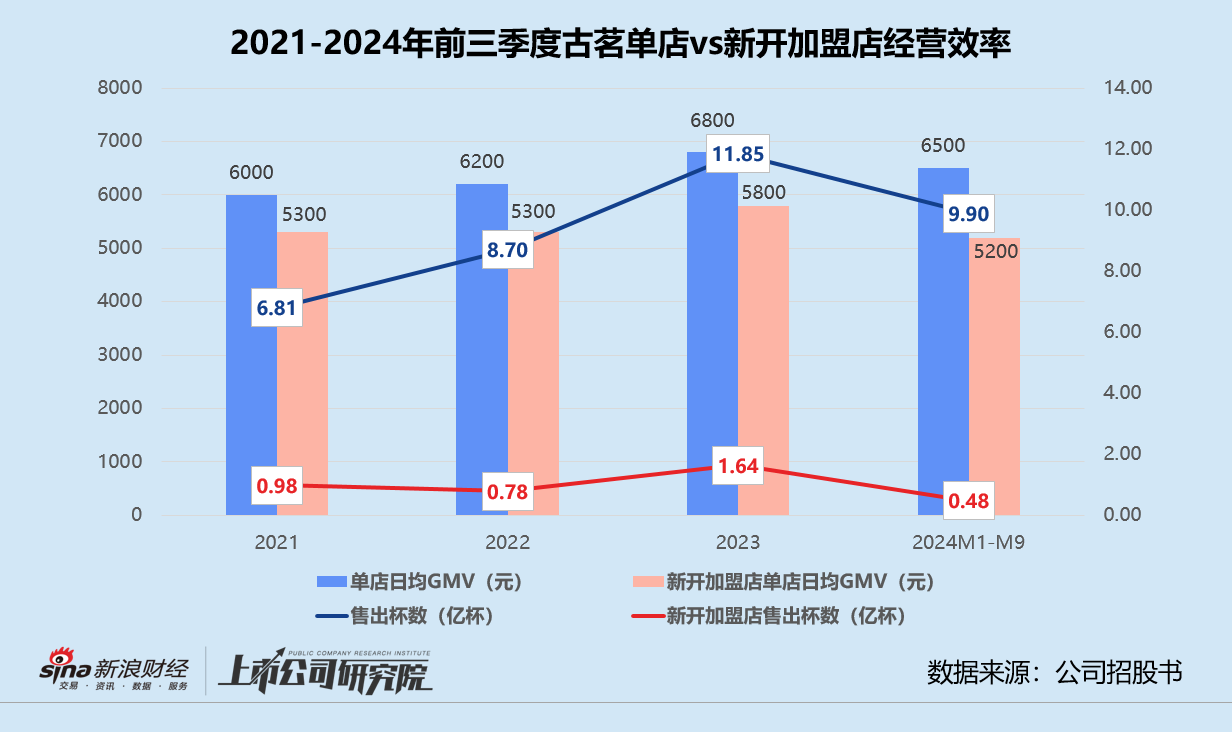

据招股书显示,2024年前三季度,公司GMV总额虽然涨至166.08亿元,但单店GMV创下自2021年以来的新低,仅为177.63万元,较2023年同期下降4.4%。单店日均售出杯数同比减少7.4%至386杯,每家门店日均订单数约为234单,而2023年前三季度为241单,每笔订单的平均GMV也由28.2元降至27.7元。

其中,新开加盟店的经营效率严重拖后腿。报告期内,其GMV总额约为7.85亿元,同比骤降43.3%,对GMV总额的贡献率不足5%。售出总杯数约为4779.42万杯,与2023年同期相比直降3798.89万杯。单店GMV和单店日均GMV全面缩水,分别较2023年前三季度下滑10.9%、10.3%。与此同时,每家新开加盟店的平均门店设备支出不断增加,已从2021年的9.52万元涨至11.08万元,累计涨幅超16.4%。

换而言之,古茗2024年1-9月的单店经营质量不增反降,业绩的提升实际全靠新增门店数量拉动。而新开的加盟店盈利愈发艰难,导致新加入的加盟商纷纷出逃。

据招股书披露,2021-2023年期间,古茗退出的加盟商数量分别为157个、213个、420个,流失率约为6.2%、6.7%、8.3%。2024年仅前三季度,公司就有643个加盟商终止合作,甚至比2022年和2023年退出的加盟商数量总和还要多,流失率激增至11.7%。截至报告期末,在开设门店超过两年的加盟商中,约71%的加盟商经营两家或以上加盟店,平均每个加盟商经营2.9家门店,与2023年同期的75%、3.1家相比均有所下降。

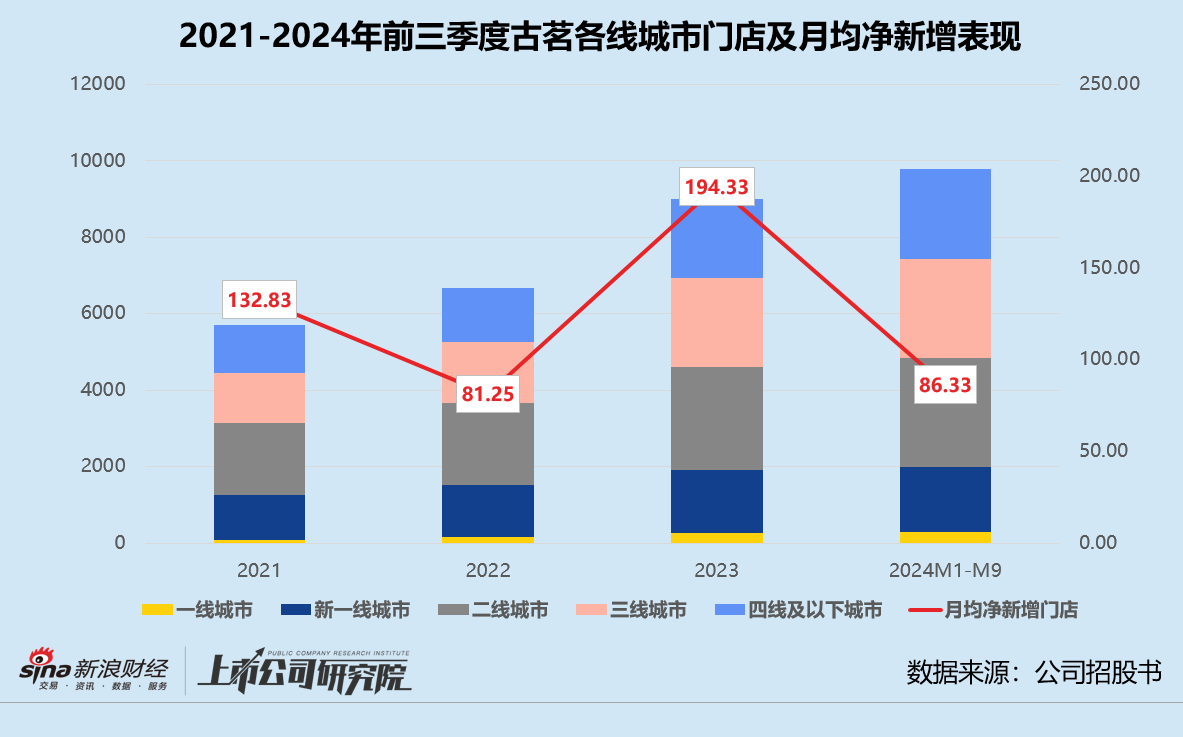

单店赚钱不易、加盟商信心缺失,很大程度上影响了古茗开城拓店的脚步。结合各期门店总数粗略推算,2021-2023年,公司平均每月净新增门店数分别为133家、81家、194家。2024年前9个月,古茗旗下共有9778家门店,平均每月净新增86家,基本跌回疫情期间同等水平。分城市级别来看,二线和三线城市门店拓展速度大幅放缓,净新增门店数量约为2023年全年同指标的30%左右。

2023年初,古茗曾高调立下万店目标,计划年内新增门店超3000家,重点培育山东、广西、贵州等市场。不过,据窄门餐眼12月13日最新数据显示,公司目前在营门店共计9699家,超五分之一位于“大本营”浙江,近六成覆盖的省份仍未达到关键规模(区域门店数量超500家)。随着越来越多相似的大众价格带玩家下场,古茗冲击万店的时间点或还将后延。

跨界卖咖啡、自建二手设备平台 竞争白热化高估值不再

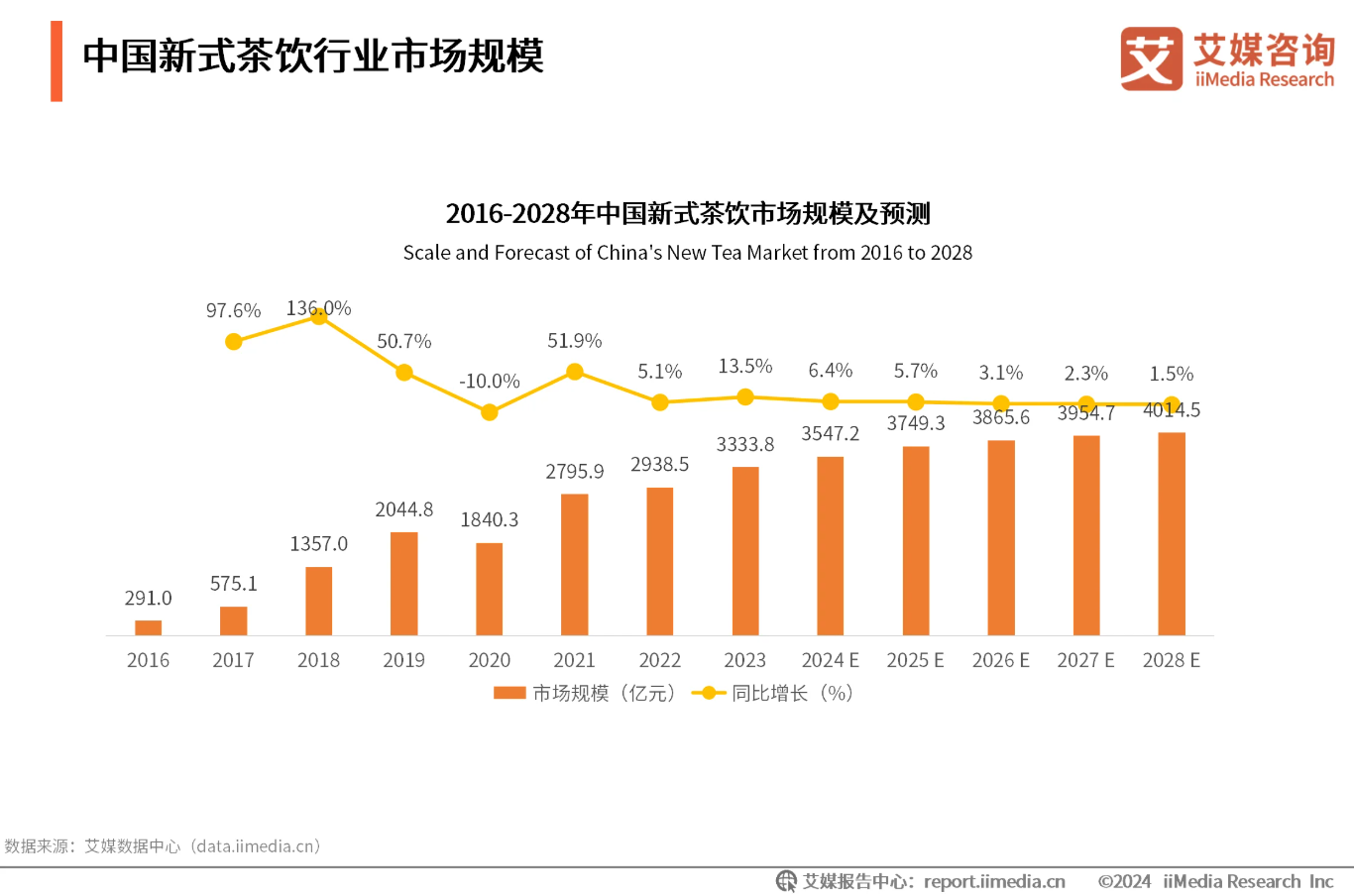

艾媒咨询近日发布的《2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告》显示,2024年中国新式茶饮市场规模将达3547.2亿元,同比约增长6.4%,与2023年相比下降7.1个百分点,预计2024-2028年新式茶饮市场年复合增长率仅为3.1%。

市场空间逐渐饱和,各大品牌不可避免地进入存量竞争阶段。据《2024饮品市场洞察报告》披露,新式茶饮产品同质化程度高、消费者可选择替代品牌多,价格现已“卷”至20元以内。报告期内,20元以下的定价产品占统计总数约85%,10-19.9元区间占据绝对主导。

而古茗的产品价格集中在竞争最为激烈的10-20元之间,果茶、奶茶系列多款畅销饮品与其他新式茶饮品牌并无显著差异。为了突出重围,公司另辟蹊径,跨界卖起了咖啡。据公开报道显示,2023年4月,古茗宣布开展咖啡业务,推出闪萃咖啡系列,主打新品包括榴莲生椰拿铁和牛油果生椰拿铁,定价在8-17元之间。2024年9-11月,古茗咖啡产品上线的门店数量已从500家快速增长至2000家。

收入端摸索新增量,古茗也在努力减轻加盟商的成本压力。近期,公司上线了官方二手设备交易平台。据了解,该平台为加盟商内部使用,在公司提供的建议价格基础上,匹配合适的买卖双方直接交易。古茗承诺设备交付前进行检修,确保收货前设备无质量问题,同时监督和协助交易过程。

此举一方面降低了新加盟商的建店投入,另一方面保障了老加盟商的退出通道。更重要的是,内部消化二手设备,能有效地将加盟门店歇业关停的负面消息把握在可控范围之内。

结合奈雪的茶和茶百道的相关数据分析,前者上市前累计融资超11亿元,2021年上市前估值约为16.1亿美元,折合人民币103.87亿元,发行市值高达340亿港元。可惜“新式茶饮第一股”光环稍纵即逝,奈雪如今的股价已徘徊在“仙股”边缘,三年半市值蒸发91.3%。

后者2023年Pre-IPO轮获得兰馨亚洲、正心谷资本、中金资本、番茄资本等知名机构投资方共计10亿元融资,推动上市前估值达180亿元,发行市值约为258.60亿元,首发市盈率逾20.5倍。无奈业绩上市即“变脸”,茶百道的股价一度低至3.98港元/股,眼下依旧未恢复至发行价。

经历两轮震荡波动,资本市场对新式茶饮已然去魅。古茗在2020-2021年风口正盛之际,完成了总金额约6.74亿元的A轮系列融资,此后再无“输血”。最后一位机构股东红杉中国交易后,公司估值也不过52.17亿元,仅为奈雪的茶的一半、不足茶百道的三成。留不住加盟商、消费市场疲软,该如何说服投资者们为不再诱人的“旧故事”支付高溢价,古茗恐怕也没有答案。

责任编辑:公司观察