今日,英诺赛科开启招股,预计12月30日挂牌上市。 英诺赛科

英诺赛科是全球氮化镓功率半导体龙头,按2023年收入算,排名第一:

什么是氮化镓?什么是功率半导体?英诺赛科发展前景几何?

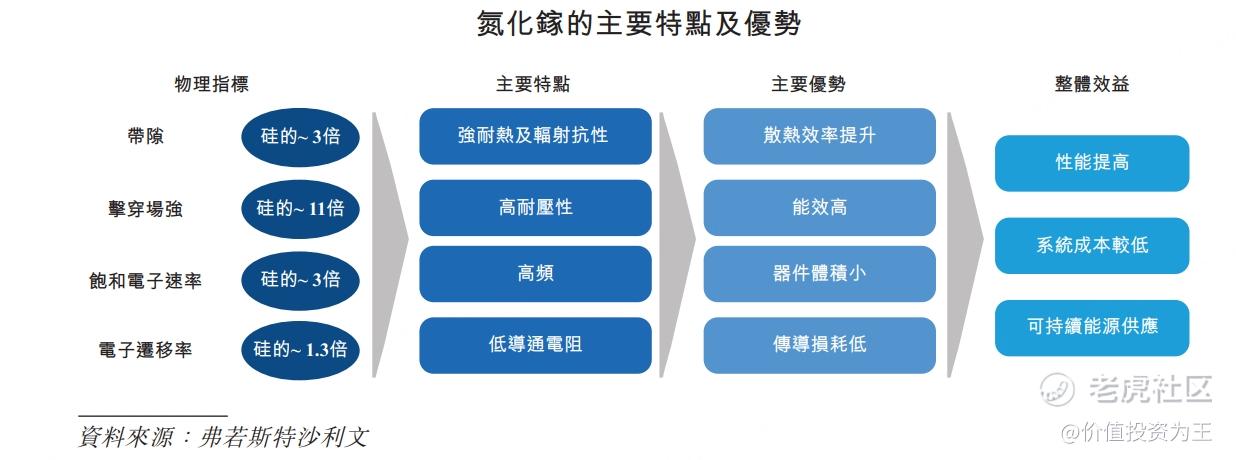

氮化镓是一种具有高频率和低导通电阻的宽带隙半导体材料,属于第三代半导体材料,与硅及其他半导体材料相比,氮化镓具有高频、电子迁移率高、辐射抗性强、导通电阻低、无反向恢复损耗等显著优势:

电源乃所有现代工业领域的基础,而功率半导体则为电源的核心器件,是电子器件中电源转换和电路控制的核心,主要用于电子器件中的变压、变频以及直流转交流。

氮化镓功率半导体芯片能够有效降低能量损耗,提升能源转换效率,降低系统成本,并实现更小的器件尺寸。

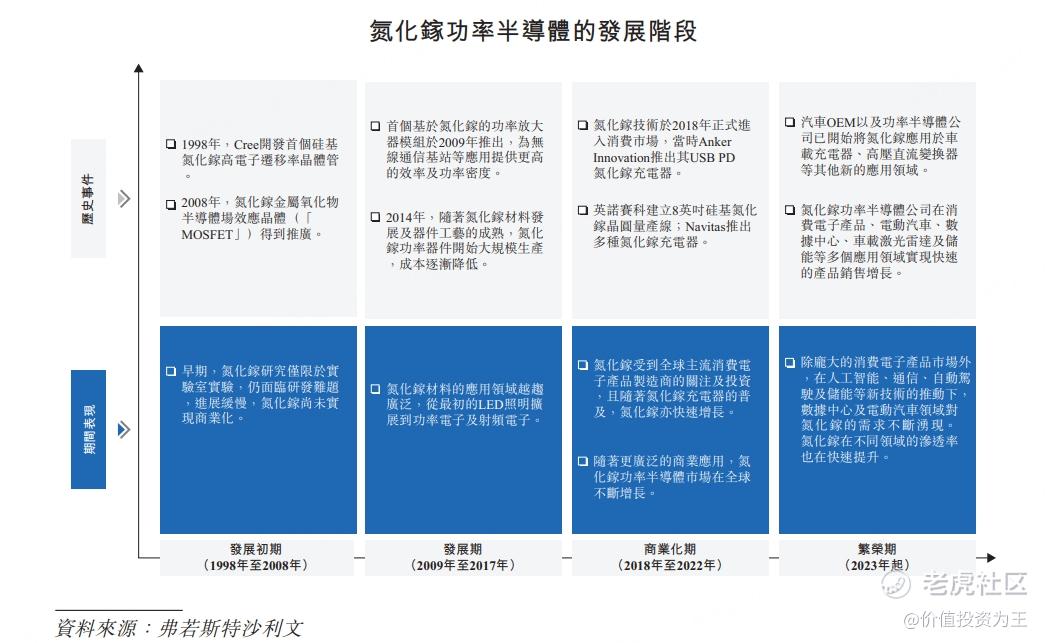

1998年至2017年,氮化镓材料的技术研发尚处于早期阶段,产品应用规模相对较小。2018年,随著氮化镓正式进入消费电子产品应用领域,氮化镓被视为开始了一定规模的商业化。

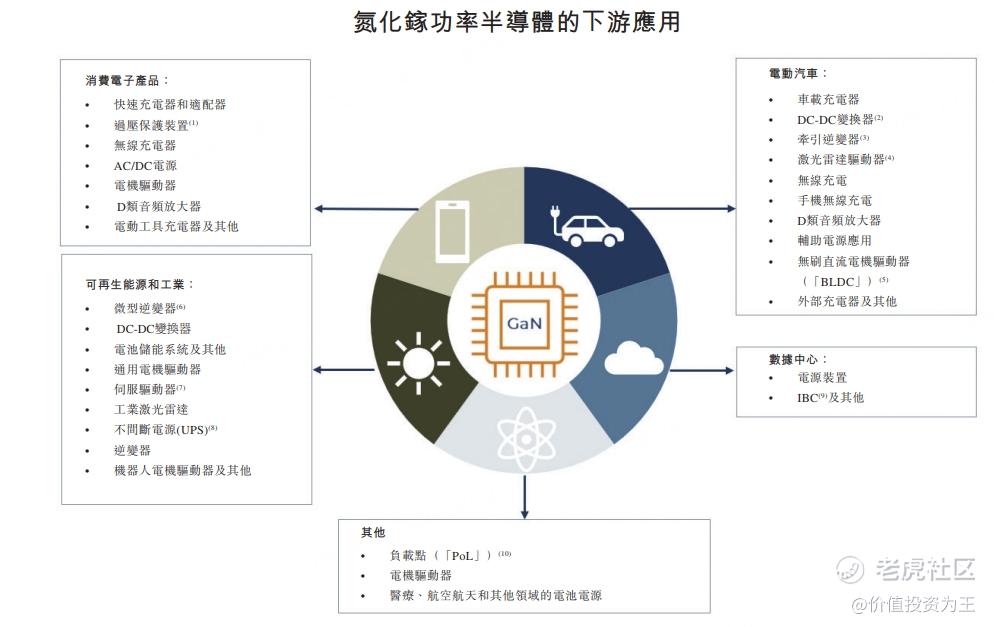

目前,氮化镓功率半导体主要应用在消费电子、可再生能源及工业应用、汽车电子及数据中心:

相比其他半导体材料,氮化镓优势明显:

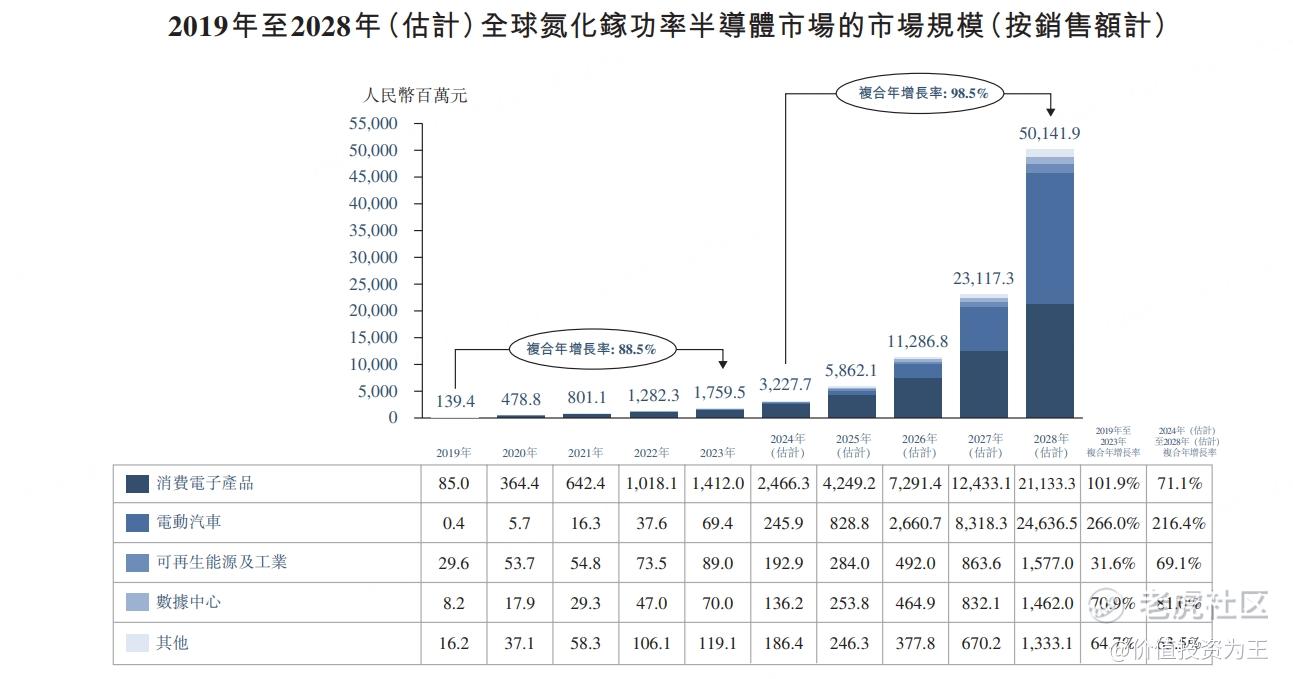

全球氮化镓功率半导体市场规模自2019年的人民币139.4百万元迅速增长至2023年的人民币1,759.5百万元,复合年增长率为88.5%。预计氮化镓功率半导体市场将录得指数级增长,由2024年的人民币3,227.7百万元增长至2028年的人民币50,141.9百万元,复合年增长率为98.5%。在氮化镓功率半导体市场中,消费电子产品及电动汽车预计将成为预测期间内的两大应用场景。

举例,英诺赛科的氮化镓产品可以用于手机充电器,能够用于生产更小巧、高效的便携电源适配器:

氮化镓半导体在汽车、储能、数据中心等领域也有较大的应用空间,极具发展前途。

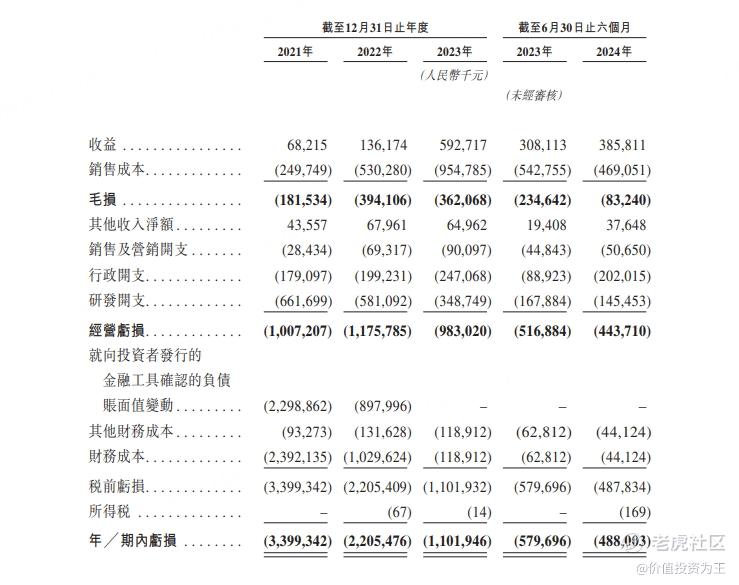

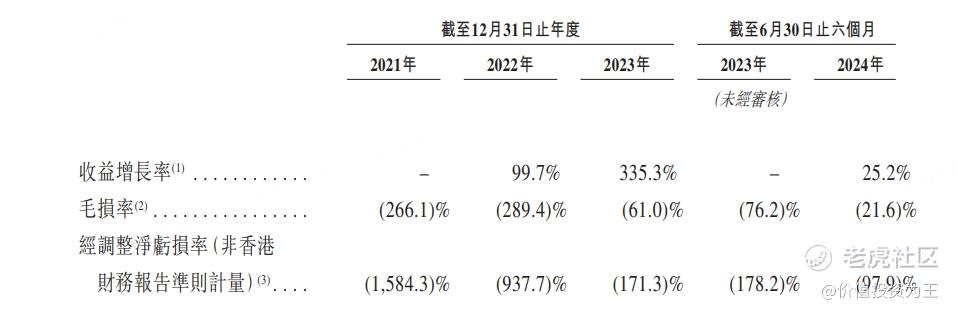

从英诺赛科业绩上看,公司近年成长迅速,2023年营收达到5.9亿,同比增长335%:

但由于英诺赛科坚持芯片设计及制造于一体的IDM模式,大量资金用于产能建设,产生巨额固定资产折旧,加上大量研发投入,公司仍处于大幅亏损状态,今年上半年的毛利率为-21.6%:

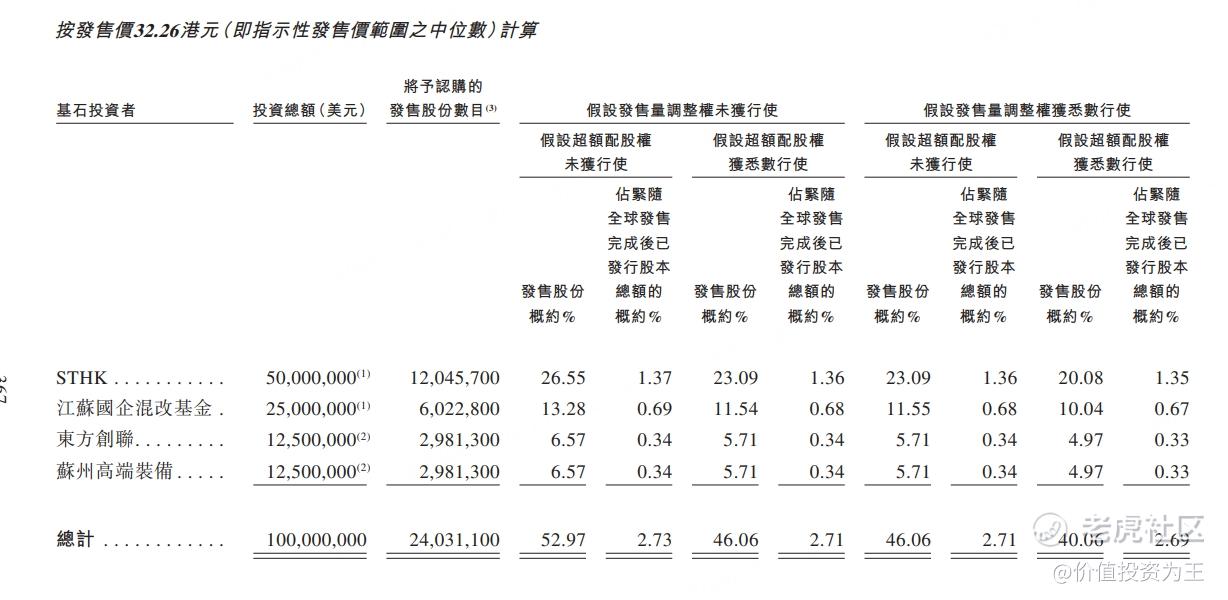

虽然连年亏损,但英诺赛科得到诸多大佬入股,比如STMicroelectronics(STHK,意法半导体)通过基石购买5000万美元股份:

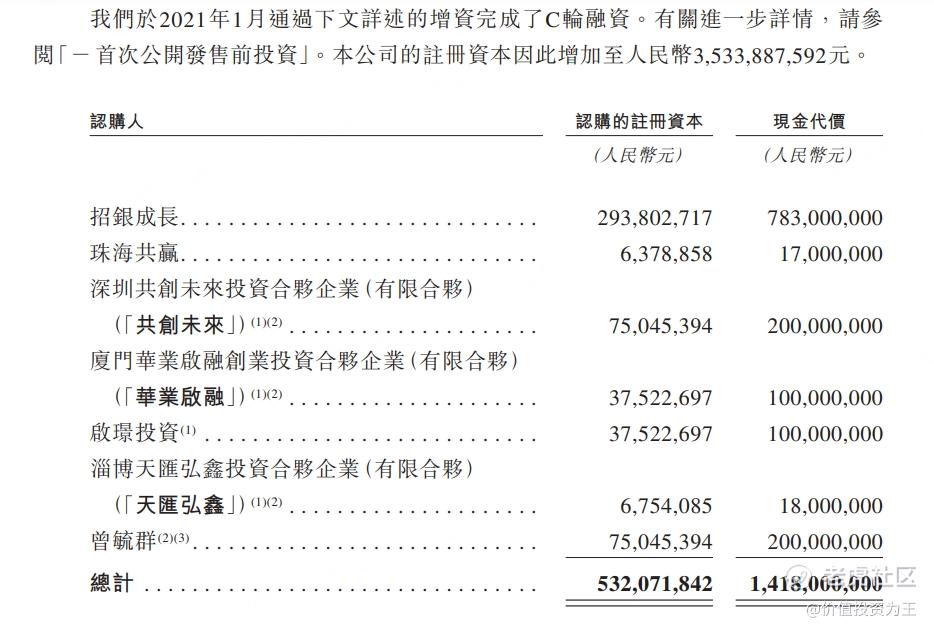

宁德时代创始人曾毓群2021年投资2个亿:

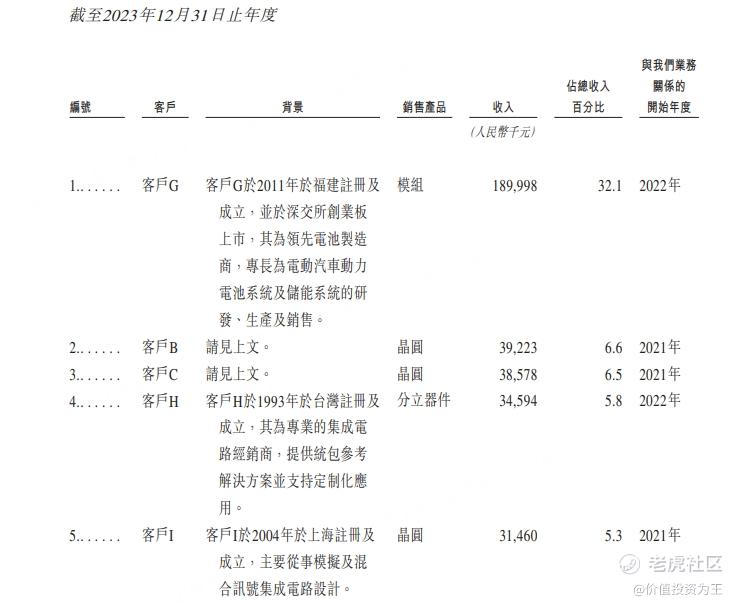

值得注意的是,宁德时代是英诺赛科2023年最大的客户,贡献了1.9亿的收入,占总收入的比重高达32%,这也解释了英诺赛科2023年营收大爆发的原因:

韩国SK集团亦是英诺赛科股东!

无论是业内地位、公司股东、还是业绩,英诺赛科等可以称得上好公司,但可惜,英诺赛科IPO市值接近300亿港币,而今年上半年的营收只有3.86亿,同比仅增长25.2%,假设2024年营收7.7亿,市销率高达36倍!

这样的估值,连英伟达看了都要摇头:

竞争对手英飞凌市销率只有2.8倍!

如果英诺赛科的营收增速能像2023年那样,30倍的市销率问题也不大,但关键是今年上半年营收增速降到25%了,如此定价,还是有点偏高。

不过,机构对英诺赛科并不担心,2024年4月E轮融资时,机构的成本在28元,比发售价仅折让5.76%:

由此来看,如此质优的公司,打新摸一手也是值得的!且看港股是否会为氮化镓半导体第一股买单!