12月17日,随着2025年临近,华尔街金融巨头美国银行(Bank of America)的分析师团队发布了明年美股市场“首选芯片股名单”,其中包括美股2023年以来投资热度爆表的“AI芯片三巨头”。在美银分析师团队看来,明年芯片股仍有可能是美股表现最亮眼的板块之一,并且涨幅贡献力量有望从全面受益于AI热潮的“AI芯片三巨头”等芯片公司扩大至模拟芯片以及电动汽车芯片股等长期跑输美股大盘以及费城半导体指数的“非AI”芯片股标的。

美银分析团队的这份最新报告显示,自2023年以来的这轮“美股长期牛市”的核心驱动力之一——芯片股,在财报季初期遭抛售后重获全球资金青睐,2025年有望继续吸引资金争相涌入,因此非常有可能再一次开启“疯牛”般的涨势如虹行情,成为美股市场的最核心焦点。

美股芯片板块的“AI芯片三巨头”——即英伟达(NVDA.US)、博通(AVGO.US)以及迈威尔科技(MRVL.US)均位列美国银行的2025年“首选芯片股名单”,该名单上的芯片股标的还包括半导体设备巨头泛林集团(LRCX.US)、汽车芯片领军者安森美半导体(ON.US)以及EDA软件领导者之一铿腾电子(CDNS.US)。

在这份名单中,博通无疑是近期美股,乃至全球芯片股最耀眼的芯片公司,在北京时间上周五晨间公布强劲增长的业绩以及对于AI ASIC芯片市场极度乐观的展望预期之后,其股价在美股单日暴涨超20%,市值一举超过一万亿美元这一重要里程碑,周一美股交易时间段则继续飙升超10%,整体市值已经接近1.2万亿美元大关。

在“AI芯片三巨头”中,英伟达聚焦于AI GPU,后两者则聚焦于AI ASIC芯片市场。定制化的AI ASIC能够提供针对特定任务的硬件加速,尤其在大规模AI训练、推理任务中表现更为出色,相较于通用的英伟达GPU,具备更高的效率和性价比。这两种类型的AI芯片将长期共存,为不同的AI算力需求场景提供最佳解决方案。

凭借全球各大数据中心对于博通以太网交换机芯片的强劲需求,以及凭借在芯片间互联通信以及芯片间数据高速传输领域的绝对技术领导地位,近年来,博通乃定制化AI芯片领域最为重要的参与力量,比如谷歌自研服务器AI芯片——TPU AI 加速芯片,博通乃核心参与力量,博通与谷歌团队共同参与研发TPU AI 加速芯片以及AI训练/推理加速库。除了芯片设计,博通还为谷歌提供了关键的芯片间互联通信知识产权,并负责了制造、测试和封装新芯片等步骤,从而为谷歌拓展新的AI数据中心保驾护航。

凭借在AI ASIC市场的领军者地位,博通不久后或将打破英伟达所的“AI芯片垄断地位”。来自瑞穗的分析师Jordan Klein指出,华尔街正在关注谷歌等大型云计算公司对ASIC的需求,这可能是导致英伟达股票在周五意外下跌的原因之一。“在我看来,定制化AI芯片每年都将实现从英伟达AI GPU中抢占份额,尽管英伟达GPU仍在AI训练目的中占据主导地位。”

半导体繁荣周期远未结束,涨势如虹的芯片股上行空间仍然广阔

“经历大涨后的芯片股上行空间仍然非常广阔,并且我们认为2025年将出现两种不同的上行趋势曲线。”美国银行分析师维韦克·阿利亚领导的团队在这份芯片股研究报告中写道。“上半年,美国云计算超级客户们推动的人工智能投资以及英伟达Blackwell架构AI GPU部署规模,将维持这些与AI密切相关联的芯片公司的股价上行势头。在下半年,若全球经济持续复苏,市场焦点可能将转移至库存补充以及汽车生产回升,这意味着长期以来仓位不那么拥挤且大幅跑输美股大盘的汽车/工业端芯片制造商有望重获投资者青睐。”

阿利亚领导的美银分析团队还表示,总体而言,预计2025年半导体市场的整体销售额将在2024年强劲增长的基础上再增长约15%,达到7250亿美元,“这仍然是一个非常强劲的增长步伐,尽管与今年20%的预测增长速度相比有所下降。”

该分析团队补充道,英伟达、博通以及迈威尔科技预计将继续受益于与数据中心人工智能芯片密切相关联的市场需求,超大规模云计算客户,以及全球各大数据中心运营商对于AI算力资源的需求仍然呈现井喷式扩张,而半导体设备巨头泛林集团则有望受益于闪存需求以及中国市场的半导体设备支出持续复苏。

此外,美银分析团队表示,长期跑输美股大盘以及费城半导体指数的汽车芯片巨头——安森美半导体,则有望从电动汽车以及整个汽车领域的“最终”需求复苏中大幅获益(可能发生在今年下半年),而铿腾电子则长期以来是芯片设计自动化领域的领导者,并且有望长期受益于芯片设计领域领导者英伟达、AMD与苹果等科技巨头以及亚马逊、微软等云计算巨头加速推进高性能AI芯片的研发步伐,它们对于能够设计出架构更加复杂AI芯片且兼具新型AI技术加快芯片设计的EDA软件需求有望不断扩张。EDA软件工具乃苹果、英伟达与AMD等芯片巨头设计所有类型芯片不可或缺的工具,而光刻机则是将芯片设计图纸转化为实际产品的核心工具之一。

阿利亚领导的美银分析团队在报告中指出:“半导体市场的需求繁荣周期往往持续约2.5年(随后是长达1年的下降周期),而我们当前仅仅处于这个始于[2023年第四季度]的半导体上行周期的中期阶段。”“我们预计2025年存储芯片市场的销售额将在2024年强劲基础上再次增长,预计增长20%(vs 2024年同比增长79%),核心半导体市场(不包括存储领域)预计增长13%,主要因数据中心表现强劲,但其他细分领域,比如消费电子、电动汽车与整个汽车,以及工业领域芯片产品虽然呈现复苏势头,可能略有下降,不过相比于2024年降幅大幅收窄。”

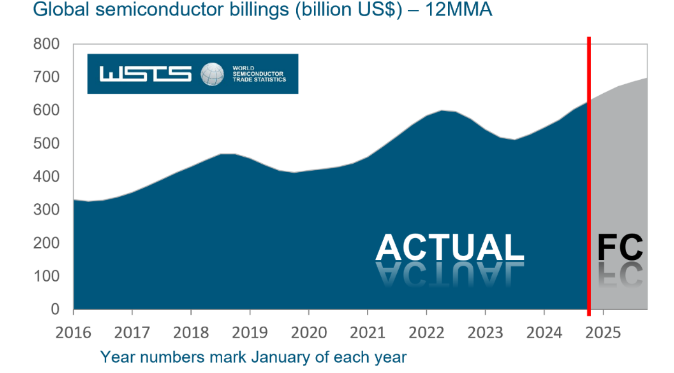

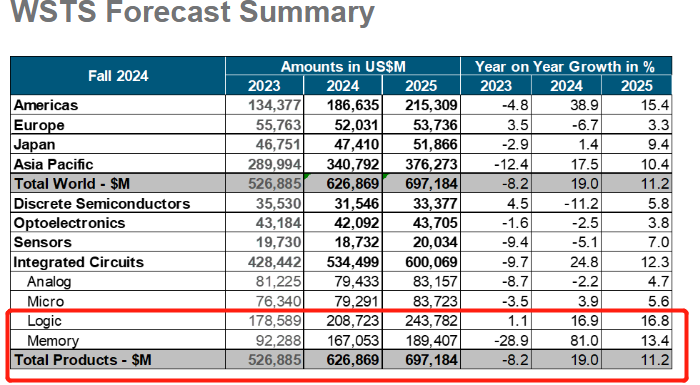

美国银行的这份研究报告中对于半导体市场的极度乐观展望,与世界半导体贸易统计(WSTS)最新半导体市场规模预测报告相呼应,即看好2025年芯片需求继续实现强劲增幅。WSTS 在最新的秋季预测中相比于春季预测大幅上调对2024年以及2025年半导体市场规模的预测数据,预计2024年全球半导体市场将同比增长 19.0% 至6270 亿美元,WSTS预计 2025 年半导体市场规模将在2024年增长,意味着全球半导体市场有望在2024年本已无比强劲的复苏趋势之上再增长约 11.2%,全球市场规模有望达到约 6970 亿美元。

WSTS预计,2025年的半导体市场规模增长将主要由存储芯片类别和人工智能逻辑芯片类别所大力推动,预计在全球布局AI的史无前例热潮持续强势助推之下,DRAM和NAND所主导的存储芯片类别总销售额增速在2025年将超过13%,包含CPU以及GPU在内的逻辑芯片类别总销售额增速有望超过16%,同时还预计分立器件、光电子、传感器、MCU以及模拟芯片等所有其他细分芯片市场的增长率都将达到个位数增幅。

对于芯片股来说,一些潜在风险不容忽视

尽管半导体市场的整体前景仍然乐观,但美国银行分析团队在研报中表示,2025年仍有很多未知因素,其中负面影响力度最大的风险因素集中于与人工智能相关的市场需求增长、中国市场需求、更广泛的宏观复苏状况以及美国老牌芯片巨头英特尔的故事究竟如何延续。

阿利亚领导的美银分析团队补充表示,鉴于AI应用加速渗透至企业经营活动以及个人消费者日常生活,从半导体到受益于AI的软件股票的这种“轮换行情”将在2025年继续,这一趋势可能将对于热门芯片股涨势构成间断式的压力,驱动资金获利了结芯片股,转向软件股。“从积极的角度来看,我们可以看到特朗普领导的新一任美国政府之下,对于美国经济增长的支持政策将推动并购活动(尤其是半导体与软件市场的并购)重新开始。”美银分析团队写道。

尽管如此,阿利亚领导的美银分析团队在报告中强调,受益于全球布局人工智能热潮的芯片股,尤其是“AI芯片三巨头”,有望继续实现强劲涨势,至少到今年下半年。除了这三大热门芯片股以及上述的“首选芯片股名单”,美银分析团队表示,ARM(ARM.US)、美光(MU.US)、Coherent (COHR.US)、Credo Technology(CRDO.US)以及Macom(MTSI)等芯片巨头也有望从史无前例的这股人工智能热潮中大幅收益。