文 / 节点财经 二风

近日,古茗控股有限公司(以下简称‘古茗’)向港交所更新了招股书,高盛和瑞银集团担任联席保荐人。这意味着,“新茶饮第三股”距离跟投资者见面的日期越来越近了。

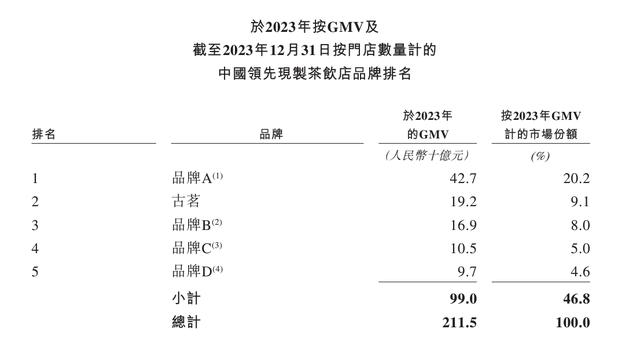

据招股书显示,截至2024年前三季度,古茗的总营收已达到166亿元,同比增长20.4%。如果按照2023年的总营收计算,古茗位居全价格带大众现制茶饮店总营收第二位,仅次于蜜雪冰城的427亿元,随后是茶百道(169亿元)、霸王茶姬(105亿元)和沪上阿姨(97亿元)。

(图片来源于招股书)

在盈利方面,2023年古茗收获10.96亿元的净利,是2021年2400万利润的四倍多,而截至今年9月底的期内利润已达11.98亿元,超过了去年全年利润所得。

身居“行业第二”的古茗,看似营收和利润表现都还不错,在招股书中,有关区域规模、下沉市场扩张以及加盟商利润率,亦是古茗重点着墨的对象。但处于新茶饮赛道存量市场竞争下,古茗的能力能否被验证以及被投资者买单,还仍待进一步观察。

01 在关键市场“上密度”

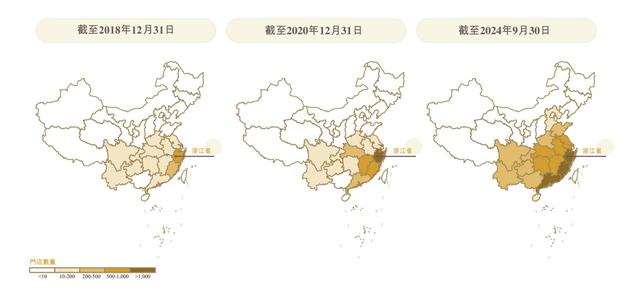

2010年,古茗首家门店在浙江开出,目前门店总数已扩展至9778家,距离万店规模仅“一步之遥“。

《节点财经》发现,在招股书中,古茗重点介绍了“地域加密”的扩店策略。即在古茗的评判标准中,单一省份门店超过500家,便具备了“关键规模”效应,借助在“关键规模”省份所积累的经验和优势,再逐步向邻近省份复制扩张。

(图片来源于招股书)

目前,在古茗大本营浙江已开设超2000家门店,临近的福建、广东、湖南、江西、湖北、安徽、江苏共8个中东部市场省份,均超过了关键规模,2023年合计为古茗贡献了总营收的87%。

《节点财经》认为,地域加密再加上邻省复制的扩店策略,不仅可以让古茗以更低的开店和运营成本尽可能地收获最多相同口味的消费者,同时也极大节省了原材料的物流配送费,另外在对加盟商的招商宣讲中,也能起到吸引性的案例作用。

02 跟加盟商和下沉市场“处朋友”

值得注意的是,在这9778家门店中,古茗仅直接管理7家直营店,剩下均主要通过加盟商模式运营。从招股书中不难看出,古茗的总营收加盟商几乎贡献了99%,主要包括销售货品、设备以及提供门店配套服务的收入。

规模,是10-20元价格带现制茶品脾的生意本质,而加盟商作为“主力队员”,保持高效的利润回报,就是茶饮品牌给加盟商们的最佳吸引点。2023年,古茗的加盟商单店经营利润可达37.6万元,利润率为20.2%。招股书中也标明“同期其他现制茶饮店的单店经营利润率通常为低双位数”。

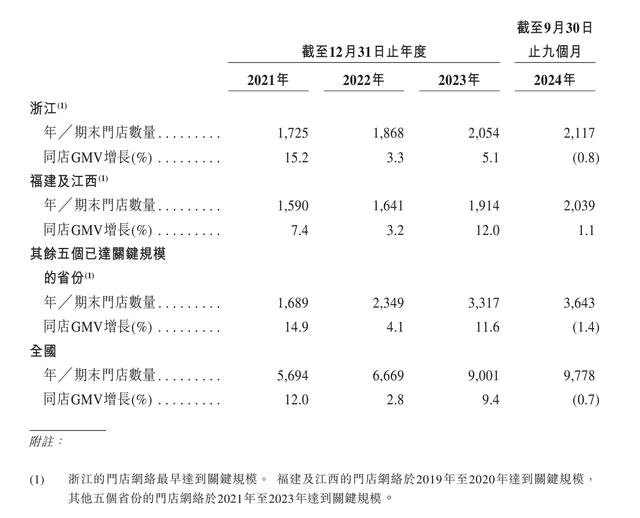

在开店的区域选择上,古茗的扩张重心始终聚焦“下沉市场”。截至2024年前三季度,古茗80%的门店位于二线及以下城市,乡镇门店比例达40%,而其他头部品牌的乡镇门店比例普遍低于25%。

(图片来源于招股书)

《节点财经》发现,古茗今年前三季度在三、四线及以下城市开出的新店占据全国新开店总数的七成左右,但从招股书中的数据计算,古茗今年前三季度的门店增速明显放缓,仅净增777家门店,平均每月新增86.3家,这远低于去年平均每月新增194.3家的数值,同时同店总营收也出现了0.7%的轻微下滑,这说明,在下沉市场古茗的市场份额已经被竞争对手进一步蚕食。

03 身处红海市场,步步皆不易

古茗所在的茶饮品牌价格带(10-20元),是品牌最多、竞争最激烈的红海市场。据《2023新茶饮研究报告》统计,在2023年的市场增速还是44.3%,但随着市场饱和,行业增速预计会在2024、2025两年迅速下落到19.7%和12.4%。

另外,即便成功申请IPO,新茶饮前两股——奈雪的茶和茶百道的投资市场表现,也让众多投资者“嘘声一片”。

综合观察两者的股价表现和财报数据,奈雪的茶从刚上市时的18.98港元,一路跌至如今的1.2港元,2023年上半年奈雪的茶账面还有6600万元的净利润,到了今年上半年,却直接变成了4.35亿元的净亏损。同样,上市不到9个月的茶百道,如今156.3亿港元的总市值仅有刚上市时市值的60.4%,2024年上半年净利润,也是大降60%到2.37亿元。

反看古茗,能否持续“绑住”加盟商的心,还有待进一步观察。据《节点财经》分析,品牌持续扩店的策略背后,也会进一步缩短加盟商的盈利空间,这意味着加盟商需要不断缩短同品牌所开设门店的保护经营半径,同时还要面临着其他品牌的同质化竞争。

对于把盈利放在第一位的加盟商来说,除了店租、人工水电、原料设备等真金白银的硬开支之外,还需被迫加入到品牌发起的打折补贴活动中,这极大地加重了加盟商的经营负担,同时也可能会对品牌带来额外的风险伤害。

今年“315”期间,古茗武汉某门店被曝光替换过期食材的标签,常州市对古茗某门店的食品安全抽检中,检测出店内使用的不锈钢小料盒含有 “大肠菌群” 。同时也有网友在社交平台留言,喝完古茗联名款奶茶后有拉肚子、心悸等症状,这些食品安全问题的原因,均有可能出自品牌对加盟商管理的疏忽。

另外,古茗也存在“市场缺失”和“品牌力薄弱”两项痛点。

目前,古茗是唯一一家没有在北京、上海开设门店的新茶饮品牌。从古茗的门店分布图中不难看出,古茗在整个“北方市场”的开店率几乎空白。除了对跨区域加盟商的品牌吸引力作用外,费时、耗资的供应链建设也是古茗能否掘金北方市场的关键因素。有消费行业分析师认为,古茗想要在北方市场实现“关键规模”效应,还需要不少的时间。

在产品端,古茗在招股书中指出,产品丰富一直是古茗的优势特征,这其中包括鲜果茶、轻乳茶、奶茶、咖啡、果汁、茗茶等不同产品线。但丰富的产品线,似乎并没有给古茗品牌带来更多的加成作用。

据《节点财经》分析,一方面,鲜果及奶制品等短保质期食品,对古茗的冷链物流配送提出了极高的要求,常规门店“两日一配”的配送频率,以及背后相关的基建建设,也影响了古茗扩展市场的进程。另一方面,丰富产品线的背后,古茗也始终缺乏了属于自己的“明星大单品”,相比于同样以产品丰富著称的茶百道,“杨枝甘露”这一单品的销售额占据茶百道产品总销售额的11%,消费者也很容易建立在茶百道优选“杨枝甘露”的品牌印象。

在品牌形象塑造方面,相比于霸王茶姬和沪上阿姨,古茗也缺失了鲜明的品牌logo和让消费者一眼就认出品牌的店铺和包材设计,反而让古茗“出圈”圈粉的,是茶饮类品牌的常规玩法——品牌联名。

(图片来自古茗官微)

与《魔道祖师》、《莲花楼》、《恋与深空》、《天官赐福》等二次元大IP的合作,为古茗带来的破圈效应和会员增量。据招股书数据,截至2024年前三季度,古茗小程序注册会员数量达1.35亿人,季度活跃会员人数超4300万名,2023年全年,古茗平均季度复购率高达53%。

但联名营销对品牌效应的影响,已经有了不少深入的行业分析,究竟是合作两方的共赢,还是联名IP对品牌的侵蚀,也是对古茗品牌运营能力以及营销投入回报的重要考验。

新茶饮市场已经来到存量竞争时代,在一条商业街存在5-7家茶咖品牌的环境下,留给古茗抢占市场的时间还剩多少呢?拿到上市“入场券”的古茗,能否一改“前两股”带来的经营魔咒,获取投资者的青睐?这些都有待于时间的验证。