过去几年,我们对美股确实很乐观,但是我们不是“永久乐观派”,其实我们既不是“乐观派”也不是“悲观派”。我们分析市场中的机遇或风险,并据此调整投资组合。

就当前而言,虽然我们对2024年底前的市场仍持乐观态度,但进入2025年,市场风险正在增加。

非永久乐观派

亦非永久悲观派

当今金融市场不乏“永久乐观派”。从埃德·亚德尼(Ed Yardeni)到吉姆·克莱默(Jim Cramer),众多华尔街分析师始终预测市场将走高。其中一个原因是,做“永久乐观派”比悲观更赚钱。这是因为美国金融市场上涨的次数远多于下跌。我们此前写道:

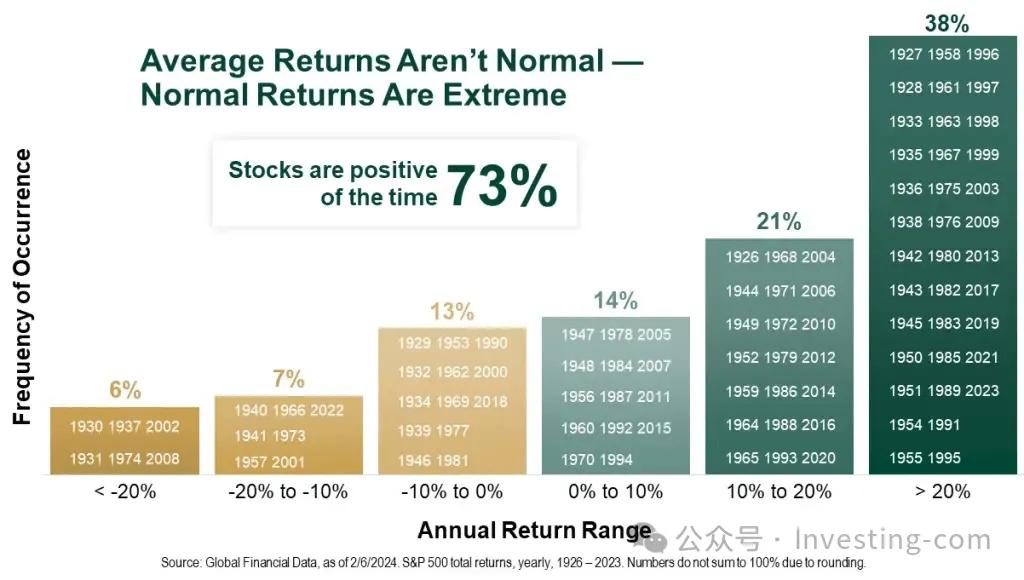

自1900年以来,美股的年化回报率平均为8%。但这并不意味着市场每年都回报8%。正如我们最近讨论的,有几个关于市场的关键事实需要理解:股票上涨的次数多于下跌——历史上,股市约有73%的时间是上涨的。而其余27%的时间,市场回调会抵消之前上涨的过度部分。下表展示了随时间变化的回报分布。

平均回报

对于分析师而言,持续“看涨”意味着有73%的预测成功率。此外,虽然其他27%的结果也有先兆,惟人类心理会让我们忘记痛苦的经历。因此,市场参与者往往只记得在市场底部附近时发出的“买入股票”的建议,尽管同一分析师在整个回调周期中都在说“买入股票”。

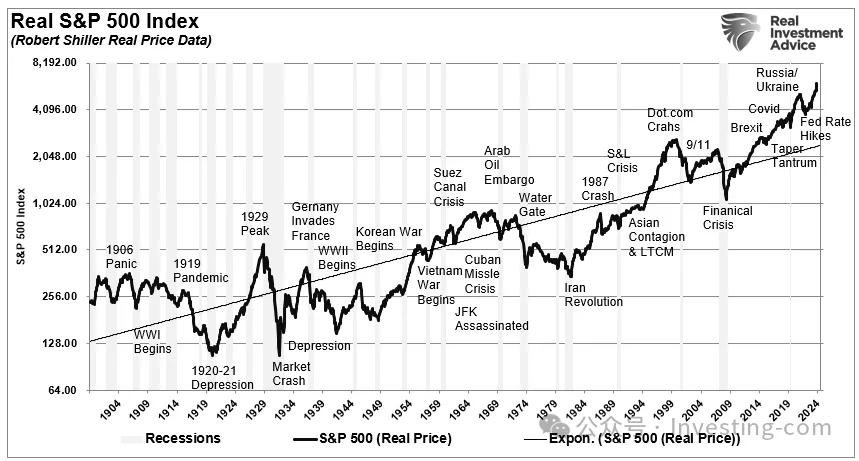

实际标普500指数

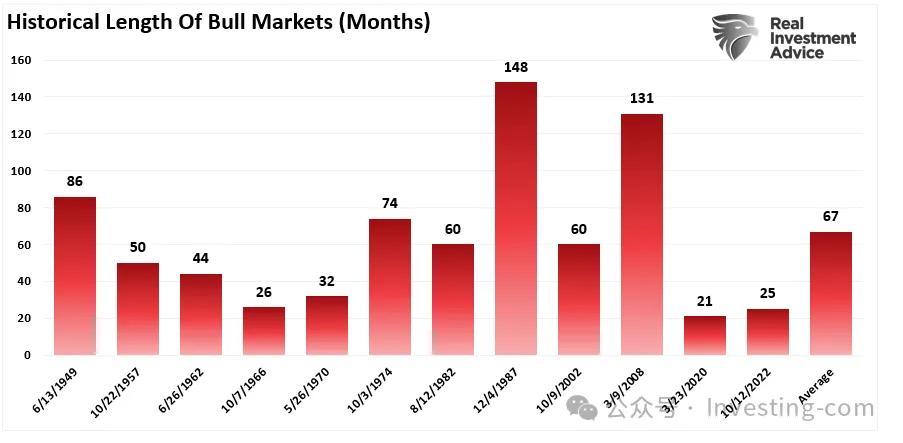

鉴于历史上的每股牛市通常较长,做“永久乐观派”往往多数时候都是对的。下图展示了历史上牛市持续的时间,平均长度约为5年半。

美股牛市的过往长度

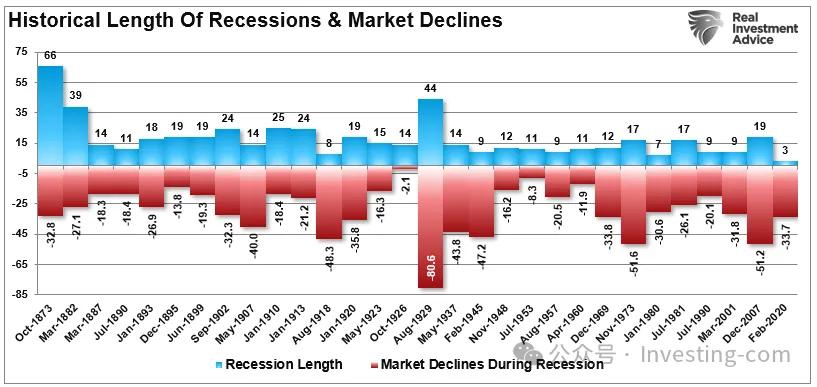

虽然牛市的持续时间较长有利于乐观派,但问题在于牛市终将结束,这是必然的。不过,如图所示,熊市以及随之而来的衰退通常都很短暂。大多数熊市持续时间不到18个月,虽然它们令人痛苦,但当市场价格上涨的势头回归时,人们往往会很快忘记它们。

经济衰退和美股下跌的过往长度

对于投资者而言,“永久乐观”观点的问题在于熊市下跌时资本的损失。通常情况下,回本并不等同于赚钱。这就是为什么长期驾驭市场周期既困难又必要。

没错,过去两年我们一直是乐观的,但我们并非“永久乐观派”。虽然我们在2020年初做出了正确的判断,但直到2020年7月我们仍低配股票,这影响了我们那年的表现。我们的错误在于过于关注经济停滞对经济和收益的影响。(这绝不是“永久乐观派”的立场。)我们没有准确评估向家庭发放补贴、每月数千亿美元的量化宽松政策以及零利率如何迅速推动市场再次陷入狂热。

我们从“恐慌”到“害怕错过”(FOMO)的快速转变是前所未有的,也没有纳入我们的风险管理模型中。然而,这让我们学到了货币和财政干预对金融市场的影响。当时在2021年12月,我们警告市场再次陷入“狂热”,需要更加谨慎。

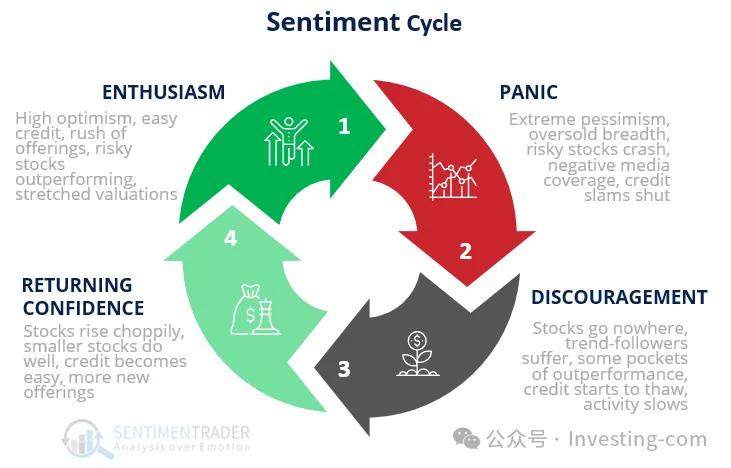

“这种市场活动表明市场已重回‘热情’阶段。其特点包括:

高度乐观

信贷宽松(过于宽松,条件松散)

首次公开发行和增发股票热潮

高风险股票表现优异

估值过高”

市场情绪循环

不出所料,市场在2022年1月见顶,并随着俄乌战争爆发和美联储大幅加息,开始了一轮持续至10月底的回调。我们全年悲观并低配美股。

不过,等到2023年1月,我们改变了看法,并写道:

“当所有人都极度悲观并确信经济将衰退时,市场就会陷入买家稀少而卖家众多的境地。从逆向投资的角度来看,这是布局‘痛苦交易’的理想时刻。”

自那以后,我们对美股市场保持大体乐观的态度。

然而,在2025年即将到来之际,我们越来越趋向于悲观的看法。

由看涨到看跌

终将到来

三个主要原因,让我们在2025年可能转向“看跌”立场。

市场狂热与风险偏好上升

我们曾在2020年初指出,市场狂热与风险偏好已接近极端水平。如今,历史有重演的迹象,投资者纷纷涌入一些流动性差、杠杆高的投资领域。

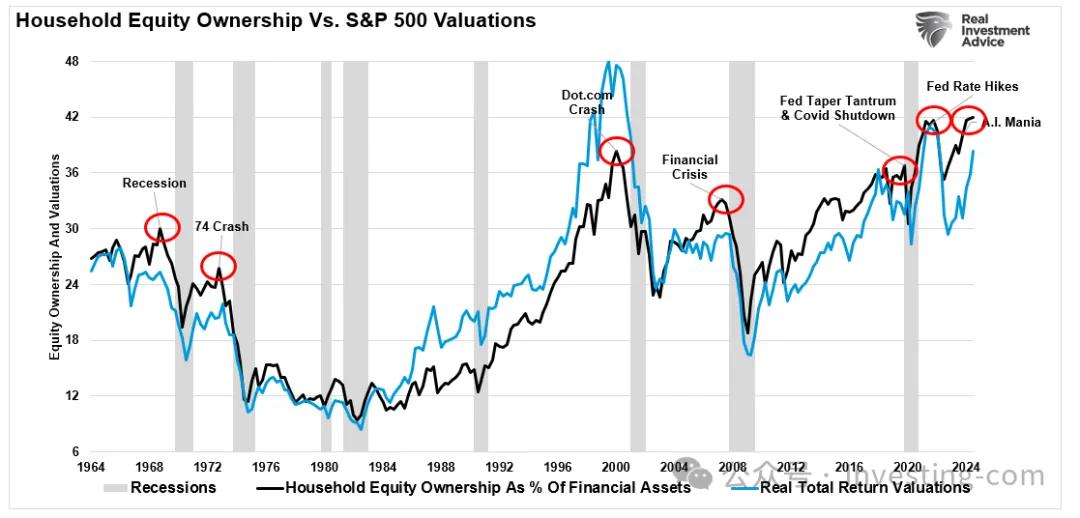

而且,这种风险偏好的上升不仅限于投机资产,实际上已波及所有股票,因为家庭现在持有的股票配置比例创历史新高,同时估值也处于高位。

虽然估值不是判断市场时机的好工具,但结合家庭股票配置过剩的问题,就为市场反转埋下了伏笔。

美国家庭股权配置与标准普尔500指数估值

此外,当前的技术面也与过往市场峰值时期非常相似,同时“永久看涨派”和华尔街分析师争相上调预测,生怕在看涨预测方面输给其他分析师,不过值得注意的是:

市场正逼近历史极度超买的状态;

估值达到有记录以来的第二高水平;

极端偏离长期增长趋势线;

投资者情绪和信心极度乐观;

投资者全力投入美股,现金水平极低。

换言之,在牛市持续15年之后,破坏持续乐观预期的风险已显著上升。

企业利润占GDP的比重

其次,正如我们此前文章指出,企业利润占GDP的比重极高:

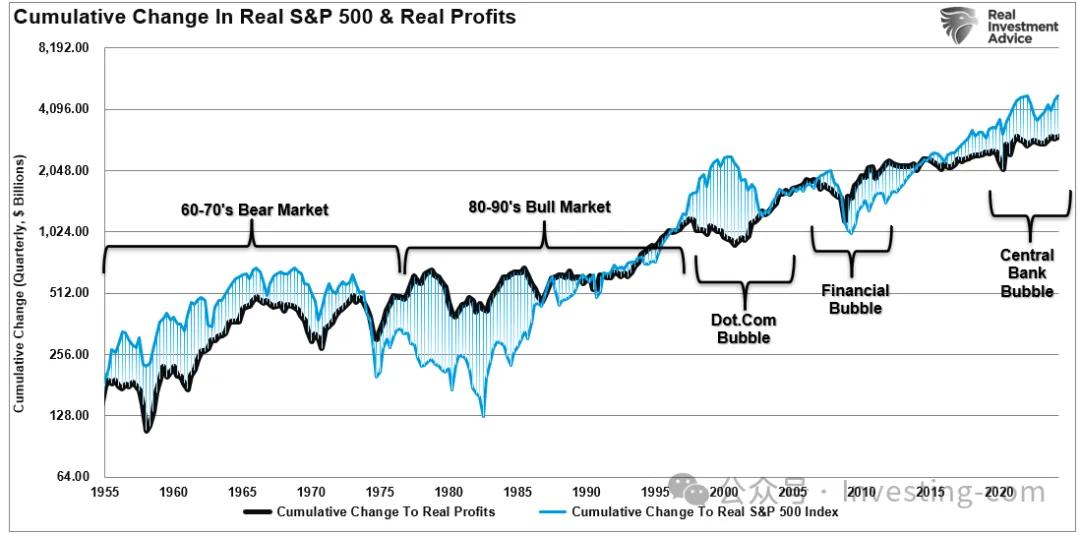

“当前市场估值偏高,很大程度上源于投资者假设高利润率将持续存在。然而,经通胀调整后的市场价格累计升幅,已远超实际利润的增长。卡莱茨基方程的历史经验表明,每当出现此类偏离,投资者的结局往往不容乐观。”

实际标准普尔500指数和实际利润的累积变化

如果经济状况恶化或财政政策收紧,我们可能会看到一次重大的市场调整。盈利预测可能会大幅下调,从而拖累股票价格。詹姆斯·蒙蒂尔(James Montier)指出,即使在最乐观的假设下,美国股票的长期回报前景也不容乐观。他提到,市盈率计入了极高的利润率,几乎没有容错空间。

然而,如前文所述,要维持这种极高的利润率又依赖美国政府持续的财政赤字,这就引出了我们的第三点。

美国政府削减赤字

特朗普新政府正致力于削减赤字,从成立政府效率部(DOGE)到提名财政鹰派人士斯科特·贝森特(Scott Bessent)担任财政部长,这两项举措都旨在削减约2万亿美元的赤字。虽然这有助于提供长期经济稳定性,但短期内难免会带来阵痛。

对于市场而言, “政府储蓄”会对企业盈利能力产生负面影响,美国政府削减支出将导致失业率上升和经济增长放缓。

为抵消这一影响,美联储将与财政部合作,重启“量化宽松”政策,并在经济增长和通胀下滑、经济趋于衰退时大幅降息。

结语

驾驭市场需平衡乐观立场与谨慎立场,同时适时调整。虽然牛市在历史上往往占据主导地位,但熊市却会时刻提醒我们切勿掉以轻心,风险常伴左右。

简单地将投资者归为“永久乐观派”或“永久悲观派”,忽视了投资组合管理的复杂性,而管理投资组合需要灵活应对不断变化的市场动态。

近期我们虽然立场仍然乐观,但历史指标和新兴风险——如市场过热、利润率高企以及潜在的财政紧缩——表明,2025年或许应更加谨慎。我们的目标并非预测市场的每一次波动,而是为风险和收益的变化做好准备。这一策略曾助力我们穿越过往周期,尽管我们也偶有失误。

投资者应专注于坚持严谨的策略,分散风险,并密切关注市场变化的迹象。既不盲目乐观也不过分悲观,这样才能长时间更灵活地保护财富以及增值财富。