文|新立场

近期,古茗控股有限公司更新招股书,披露截至 2024 年 9 月 30 日的最新业务数据,离上市似乎只差临门一脚。

古茗曾在 2023 年初公布的战略目标中立下年内实现万店的目标,并计划走出江浙沪,重点拓展山东、广西等省份。招股书的最新数据显示,古茗门店数达到 9778 家,离当初的目标也还差着临门一脚。

艾媒咨询数据显示,2024 年新式茶饮市场规模将达 3547.2 亿元,2028 年有望突破 4000 亿元。与此同时,现制茶饮市场逐渐饱和,行业进入存量竞争阶段,未来几年市场规模仍将保持增长,只是斜率逐渐放缓。

赛道依旧火热,市场却已经开始冷静。根据灼识咨询报告,按 2023 年的商品销售额及截至 2023 年 12 月 31 日的门店数量计,“古茗”是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

但抢先上市的两个茶饮品牌后续表现都不尽如人意。奈雪的茶股价自上市以来整体呈下行趋势,与其上市首日开盘价 18.86 港元相比,股价一路跌至发稿实时的 1.41 港元。

与古茗处于同价格带,定位也有更多类似之处的茶百道,上市首日即遭遇破发,盘中跌幅一度超过 35%。

低价、规模和研发能力,在现制茶饮行业飞速扩张的时期,掌握上述至少两种能力,就有站稳脚跟并打开局面的可能。但市场日渐饱和之后,想成为现制茶饮第三股,还需要额外的,破局的能力。

01、三环相扣的经营模式

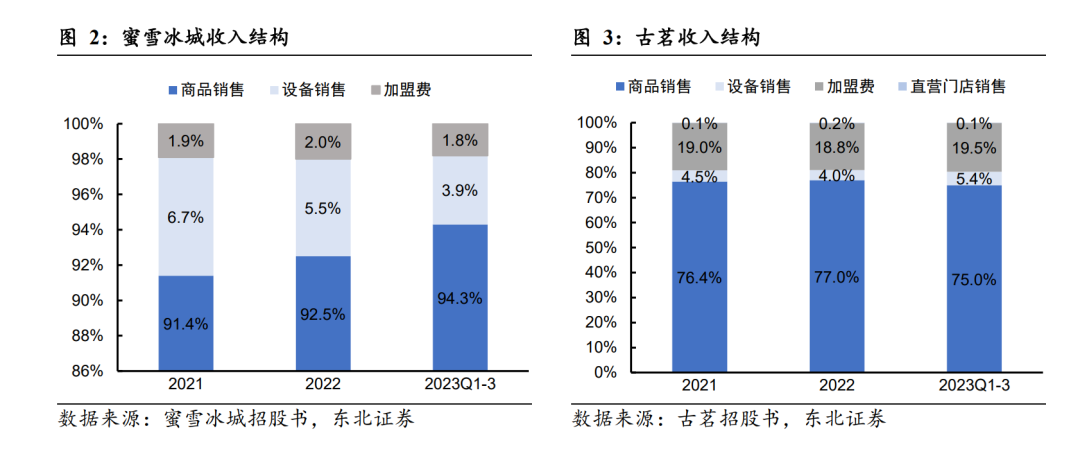

现制茶饮赛道发展至今,盈利模式已经基本确定。直营占少数,加盟居多,主要盈利来源包括产品销售、设备和原料销售,以及加盟费。

头部茶饮品牌均有各自的长板。比如将规模效应做到极致的蜜雪冰城,以低成本门店扩张、标准化产品和供应链管理,最大化运营效率。维持低定价的另一面是尽可能简化制作工艺和原料选择,使其门店规模明显领先于同行。

而在古茗的经营构成中,也有两个明显的结构特色。一是当前国内现制茶饮品牌里位居前列的冷库仓储和配套物流能力。

据招股书,古茗经营的 22 个仓库,总建筑面积约 22 万平方米,其中包括超过 6 万立方米的冷库空间。同时,古茗约 76% 的门店位于仓库 150 公里范围内,这使它能向超过 97% 的门店提供两日一配的冷链配送服务,大大超过行业平均效率。

这种供应链特性与其产品策略是相关的。茶叶和鲜果是现制茶饮的两大关键原料,其中奶茶产品的毛利通常更高,因为原料相对而言更加可控。水果茶中的鲜果储存条件苛刻、损耗率也较高,蜜雪冰城的做法,或是以更耐储存运输的果酱代替鲜果原料,或者反向定制供应链,比如建立大型的柠檬收储基地。

但古茗的菜单本就以鲜果为特色,其爆款产品“超 A 芝士葡萄”的卖点是当季新鲜葡萄,店员手剥。围绕这一产品特色建立的重资产供应链体系固然高效,但保证其盈利能力的规模,又与其“地域加密”的扩张思路相互联系。

来源:古茗招股书

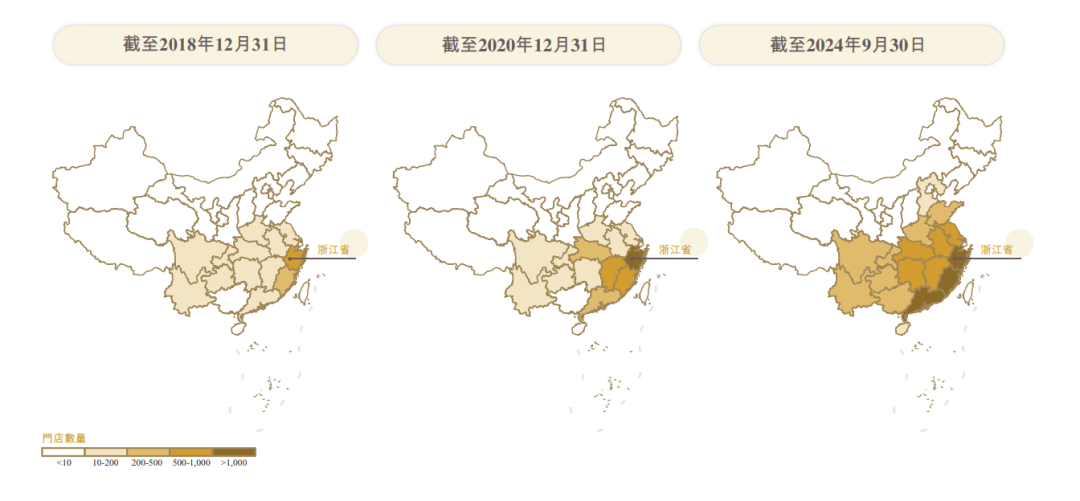

“要么不开店,要么密集开店。”是古茗创始人王云安对其扩张模式的解释。单一省份的门店数量超过 500 家即达到古茗所定义的“关键规模”,古茗先是在“发源地”浙江达到了这个标准,然后按此节奏进入临近省份。

这种模式能确保品牌在特定地区最大化市占率,从而形成市场和竞争壁垒。 更重要的是,通过集中开店,提高原料配送频次,降低运营成本。 招股书显示,截至 2023 年 12 月 31 日的三年间,古茗向门店配送的平均配送成本低于 GMV 总额的1%,低于行业约 2% 的平均水平。

三环相扣的经营策略让古茗的赚钱能力有了亮眼的表现。2021 到 2023 年,古茗的营收分别为 43.84 亿元、55.95 亿元、76.76 亿,2024 前三季度,营收为 64.41 亿元,同比增长 15.6%。与之对应的同期净利润率也在上升,分别为 0.5%、6.7%、14.3% 和 2024 前三季度的 17.4%。

但空前激烈的行业竞争仍然横亘在眼前。

同价格带且先行上市的茶百道,净利润水平一直处在行业上游。但上市后的首份半年报显示,截至 2024 年 6 月 30 日,茶百道总营收 23.96 亿元,同比减少约 10 个百分点;期内利润和归母净利润均较 2023 年同期下降近 60%;经调整净利润较去年同期下降 34.0%。

据餐宝典统计,2023 年茶饮企业成立数量为 5.2 万家,注吊销 3.2 万家。在其监测的 15 个城市,2024 年茶饮门店数相对 2021 年平均减少 1457.9 家,不难看出茶饮行业的高进入率和淘汰率。

再者,招股书中披露的古茗单店数据亦有下滑,其中单店日均 GMV 从 2023 前九个月的 6800 元下降至今年同期的 6500 元,单店日均出杯数也从 417 杯减少至 386 杯,每笔订单平均 GMV 从 28.2 元减少至 27.7 元。

上市并非“上岸”,上市之后讲出什么样的新故事,才是古茗真正的考验。

02、还能有多少发挥空间

茶饮品牌寻求增长的首选多半是继续开店,毕竟规模是其“命脉”。

且古茗的收入结构中,加盟费的占比较同类品牌更高。2024 年前三季度,古茗向加盟商销售商品和设备的收入占80%,加盟费及后续服务费收入占 19.8%。

来源:东北证券

但与之对应的是,2024 前三季度,古茗的门店数较 2023 年底只增加了 777 家。同时,期内退出的加盟商数量达到了 643 家,相较 2021 到 2023 的全年数据也是一路攀升。

地区内茶饮门店密度过于饱和,规模涨不太动,已经成了行业性的难题。

为了降低加盟门槛,吸引更多加盟商资源,许多茶饮品牌出台了新加盟政策,给到不同优惠幅度。今年 3 月,古茗宣布实行首年“0 加盟费”政策,支持延期首付、分摊三年,且如果中途离场无需补缴加盟费。此外,茶百道、沪上阿姨的加盟费均有不同程度的减免。但这依然很难改变行业多数品牌门店增长速率放缓现状,另有书亦烧仙草这样的品牌,门店数不增反降。

再者,咖啡与茶饮盯着同一片消费空间,且越来越有“接壤”的趋势。它们本身同属现制饮品,定价上也都在争夺中价(10-16 元)这片市场。今年 8 月,瑞幸咖啡推出“轻轻茉莉·轻乳茶”,并且喊出“上午咖啡下午茶”的口号,试图实现产品全时段覆盖。

但实际上,茶饮和咖啡在功能上高度相似,调味和配方也多是为了满足类似的口味。二者普遍被视为一类消费,在消费频次没有增加的前提下,茶咖都在追求门店加密,势必会影响单店出杯量。

为寻求增量,不少茶饮品牌会将视线转向下沉市场,但古茗情况特殊,其大部分门店就是来自下沉市场。

招股书显示,截至 2023 年底,古茗 78.8% 的门店位于二线及以下城市,而后在截至 2024 年 9 月 30 日的最新数据中上升至 80%,在目前现制茶饮店门店数目排名前五的品牌中占比最高。其中古茗在乡镇门店的占比达到了 40%,远高于其余前五品牌。

古茗要扩张,大概率仍是沿用其“单一省份达到门店数 500 的关键规模,再进入邻近省份”的节奏。而至于另一个被普遍视为增量的海外市场,古茗的态度较为审慎,只表示“将持续评估进入境外市场的机会”。

毕竟古茗在国内仍有不少未进驻的省份,而在充分竞争的局势下,在异地实现从无到有式的市场扩张,难度更甚于从前。

03、写在最后

规模是一种较为宏观的视角,实际上,在产品和营销的诸多细节上,现制茶饮们无时无刻不在“短兵相接”。

价格、新品、联名、爆款,现制茶饮几乎是“微创新”最频繁的行业,口味经常随着时令调节,营销更是要跟紧时下文娱热点,让每一次联名都尽可能实现一加一大于二的效果。

但也正是因为很难有品牌在上述方面拉开距离,卷规模已经是最容易见效的办法。

其中,又以古茗所在的中价市场竞争尤为激烈,且行业主流的价格带正在向中价聚拢。以高定价为标签的喜茶和奈雪,早就开始改造菜单,改变消费者其定价普遍都高于 20 元的印象。今年 4 月,喜茶还趁周年庆节点,推出了券后 4 元一杯的优惠。

而就在最近,北京多家蜜雪冰城在小程序发布公告,称结合门店经营情况,将部分堂食和小程序、App 产品价格上调 1 元。此次调整还将包括广州、深圳部分片区。

这种价格调整的趋势,已经不再是单纯为了卷低价,还加上了一份对盈利空间的考量。市场步入存量竞争,只关注份额的扩张,不及时平衡成本与利润,随时都有被赶下牌桌的风险。

古茗在此关头选择冲击 IPO,是寻求突破的变奏,但无疑也承载了相当的风险。