又一家芯片明星独角兽赴港IPO有了最新进展。

12月18日,英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科” HK:02577)开启招股,拟发行4536.40万股H股,发行价为每股30.86港元至33.66港元,预计将于2024年12月30日在港交所上市。

这标志着,这家为全球第一个实现量产8英寸硅基氮化镓晶圆的公司,也是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司即将在二级市场和广大投资者们面对面“博弈”。

而从英诺赛科披露的最新招股书来看,英诺赛科正在承受着连年亏损、面临巨大的现金流压力,以及专利诉讼等一系列棘手的难题。

一、深耕氮化镓赛道做到行业第一,宁德时代为关键客户

公开资料显示,英诺赛科成立于2017年,是由曾在美国宇航局工作15年,从高级项目经理一直晋升到首席科学家的骆薇薇回国组建团队而一手创办。目前,该公司在国内拥有苏州和珠海两大生产基地。

截至2024年上半年末,这两大生产基地的产能利用率分别为71.8%、74.8%,合计产能利率达72.8%。而根据国家统计局数据,2024年上半年我国工业企业的平均产能利用率为74.9%,对比可见,今年英诺赛科的产能利用率略低于平均值。

从产品来看,英诺赛科专注于第三代半导体硅基氮化镓外延及器件研发,拥有全球最大的8英寸硅基氮化镓晶圆的生产能力,并且是全球唯一实现量产氮化镓高、低压芯片的IDM企业。

氮化镓作为第三代半导体材料,已经成为功率半导体行业传统硅材料的替代和升级材料,解决了硅材料在频率、功率、功耗、热管理和器件尺寸方面的限制,在功率电子领域具有巨大的应用潜力,被视为未来电子产业的重要发展方向。英诺赛科作为全球氮化镓领域的领军者,拥有过硬的技术实力。

根据英诺赛科招股说明书披露,按营收口径,英诺赛科2023年在全球所有氮化镓功率半导体公司中排名第一,市场份额为33.7%。如果按氮化镓分立器件出货量折算,2023年英诺赛科同样在全球所有氮化镓功率半导体公司中排名第一,市占率达到42.4%,截至2024年6月30日,其累计出货量已超过8.5亿颗。

从供应链来看,英诺赛科属于中游供应商,下游企业涵盖消费类电子、光伏及储能、轨道交通、工业电机、UPS电源、新能源汽车等领域。而这其中,消费类电子仍然是该赛道核心的应用方向,根据弗若斯特沙利文测算,2023年全球氮化镓功率半导体市场规模累计达到17.6亿元,其中消费电子为14.12亿元,占比超过80%。

不过,据招股书披露,从2022年开始锂电龙头宁德时代却一直是英诺赛科的第一大客户。今年上半年,英诺赛科从宁德时代获得的营业收入为1.04亿元,占总营收比例高达27.1%,其向宁德时代销售的主要产品,即为用于锂电池化成分容设备的电源模组。

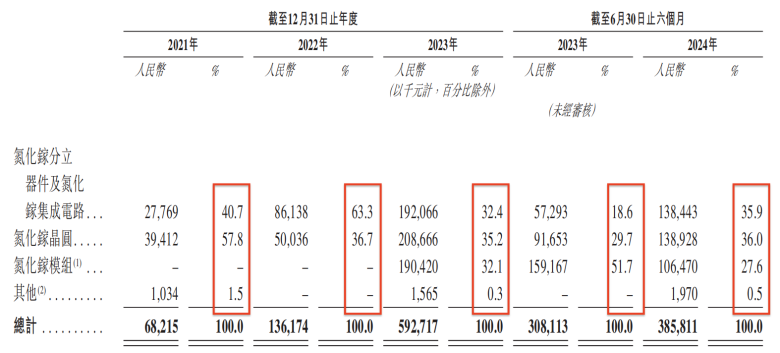

也就是说,随着后期将大客户宁德时代“收入囊中”,这就给英诺赛科在氮化镓模组产品上提供了源源不断的订单,直接促使目前英诺赛科的主营产品结构发生了微妙变化。其中,氮化镓分立器件及氮化镓集成电路产品营收占总营收的比重从2021年的40.7%降至2024年上半年末的35.9%;氮化镓晶圆产品从同期的57.8%降至36%;取而代之的则是氮化镓模组收入开始快速增长,到2023年末之时所占总营收的比重达到了32.1%。

值得注意的是,宁德时代的创立者曾毓群在2021年英诺赛科的C轮融资中,以个人身份投资了2亿元人民币。到了2023年,他将这部分股权转让给了他的妻子洪华灿。这或许可以解释为何英诺赛科的氮化镓产品能够得到宁德时代的青睐。

然而风险也要同时看到,一个明显的信号是,近年来宁德时代的资本开支出现了明显放缓趋势,数据显示,2023年及2024年上半年,宁德时代的资本开支分别同比分别下降了30%、25%,这意味着后续宁德时代对英诺赛科的采购可能无法维持高速增长。

这一点也能从今年该公司氮化镓模组收入急剧滑坡中可以窥见一二。数据显示,截至2024年6月末,英诺赛科实现氮化镓模组收入为1.06亿元,相较去年同期下降了33.11%,对总营收的贡献占比由51.7%大幅缩减至27.6%。

因此,从该维度来看,英诺赛科来自宁德时代所提供的营收可持续性依然有待考量,这无形倒逼着英诺赛科未来还是要在消费电子、轨道交通、新能源汽车等市场发展前景较广且内生动力较强的领域上集中发力,以保持业绩稳定增长。

二、现金流一步步告急,还能“烧钱”运营多久?

整体业绩层面,2021年—2023年及2024年上半年(以下简称“报告期”),英诺赛科实现营业收入分别为0.68亿元、1.36亿元、5.93亿元和3.86亿元。

从营收变化可以很明显可以看出,英诺赛科正享受着当下处于产品导入期氮化镓赛道的红利期。而产品导入期的特点也极为鲜明,如营收高增长、产能利用率偏低、营销成本高、利润率低等,所处赛道中的企业前期往往需要承担巨大的资本及经营开支压力。

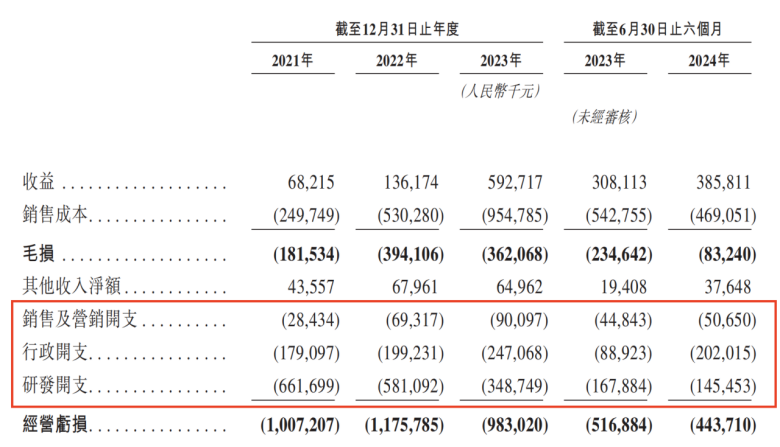

英诺赛科自然也不例外,高度符合这一特性。报告期内,该公司的经调整净亏损分别为10.81亿元、12.77亿元、10.16亿元及3.78亿元,不仅每年亏损额甚至远远超过了当年营收,而且这三年半总计已经亏损掉了高达37.52亿元。

对此,英诺赛科对一直所处亏损情况所给出的解释为:大额研发开支,以及销售、营销开支不断增加,不可避免地会面临一定数额的前期亏损。

事实上也的确如此,作为IDM模式下的半导体企业,英诺赛科需要投入大量的研发资源来确保氮化镓的产品开发,以及生产工艺的提高。从其研发投入情况来看,报告期内英诺赛科研发开支分别为6.62亿元、5.81亿元、3.49亿元和1.46亿元,分别占其总收入的970%、426%、58.8%及37.7%。而且,其研发开支还占据了经营开支的大头,2021年、2022年及2023年,英诺赛科的研发开支分别占经营开支的76.1%、68.4%及50.8%。

而之所以报告期内英诺赛科的研发开支呈下降态势,主要是由于公司研发费用中包含大量产能扩张相关的工程测试开支,而这部分开支是持续缩减的。数据显示,报告期内其工程测试开支分别为4.94亿元、3.62亿元、0.94亿元和0.23亿元。

此外,氮化镓在各领域的应用处于初步导入阶段,提高市场认知又需要投入一定的销售费用。因此,高额的销售费用也对英诺赛科的亏损造成了比较大的影响。数据显示,报告期内该公司销售及营销开支分别为0.28亿元、0.69亿元、0.9亿元及0.51亿元,呈现持续扩大之势。

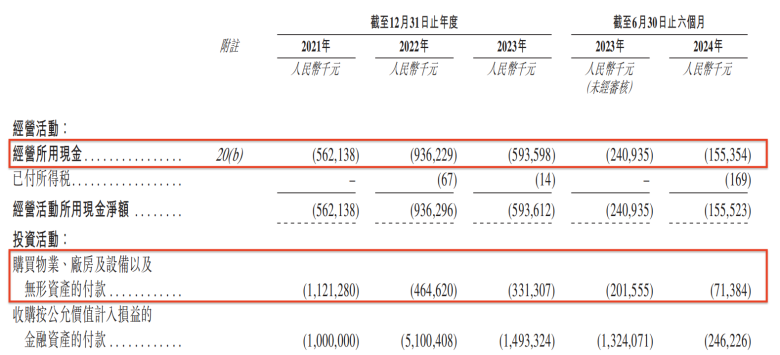

综合来看,在高额的费用支出和持续亏损的双重作用之下,英诺赛科手握资金情况不容乐观。据招股书数据,报告期内该公司经营活动现金流出和因购置生产设备而产生的资本支出,两项指标总计分别为16.83亿元、14.01亿元、9.25亿元、2.27亿元。要知道英诺赛科历史股权融资+债权融资才筹得四十多亿元,也就是说,这三年半时间里,英诺赛科跑马圈地式的发展早就把这部分资金消耗完了。

与此同时,早在2021年末之时,该公司金融资产+现金及现金等价物累计超20亿元,高达22.79亿元,然而到了2024年10月末,已经降至仅有的3.6亿元了,这还是建立在2024年三月份英诺赛科获得一笔6.5亿元融资之上,可见大笔融资并未能缓解其燃眉之急,反而在“烧钱”速度越来越快的持久战下,不断蚕食自身手中的现金,如果再这样持续下去,恐怕无法支撑英诺赛科运营多久了,这显然不是一个积极的信号。

在这种背景下,我们也就不难预想,此次赴港IPO于英诺赛科而言至关重要,不仅仅是其发展道路上的一次助力,而更是融资输血势在必行,因此,本次成功上市与否,可能会成为英诺赛科能否顺利获得资金继续驰骋赛场的关键。

三、深陷多项技术专利诉讼风波,会成为增长“绊脚石”?

在进行首次公开招股的关键当口,英诺赛科还面临着来自国外竞争对手专利诉讼风险的挑战,这是不容忽视的问题。

招股书显示,截至2024年6月30日,英诺赛科在全球有约319项专利,其中包括274项发明专利、45项实用新型专利及430项专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。

以数据来看,英诺赛科所拥有的专利数还是有一定优势的。然而,在知识产权方面,国外两名竞争对手却对英诺赛科提出多项专利侵权诉讼,引起了不小的关注。

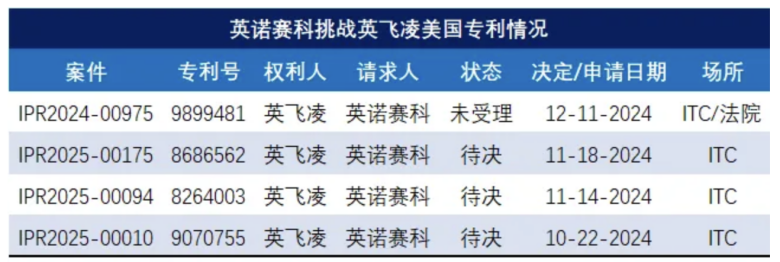

2024年12月11日,美国专利商标局对英诺赛科侵权德国芯片制造商英飞凌美国专利US9899481的无效挑战,做出了是否正式立案的裁决。

经过六个月的初步审理,美国专利商标局认为英诺赛科未能证明该专利的任何被质疑的权利要求(至少一项权利要求)有胜诉的合理性,因此,该无效挑战请求未被正式立案,这也就意味着英诺赛科此次挑战失败。

在审理中,英诺赛科试图援引6项现有专利文献,已证明英飞凌专利的权利要求不具备创造性,但理由均未能说服美国专利商标局。

据悉,此次涉及的侵权专利,也正是英飞凌在2024年3月13日,向美国加利福尼亚北区地方法院起诉英诺赛科侵权的唯一专利,后来该案件又追加了三件专利的起诉。

英飞凌在当时提起诉讼后的声明中表示,该专利是氮化镓功率半导体的核心专利,可以提高英飞凌专有氮化镓器件的可靠性和性能,因此向法院寻求针对英诺赛科的永久禁令。

值得注意的是,英飞凌不仅在美国起诉了英诺赛科,同时在德国也展开了执法行动。

据招股书披露,2024年6月12日,英飞凌向德国慕尼黑地方法院提起了相应的诉讼,声称英诺赛科侵犯了三项专利。

让人诧异的是,当时正值英诺赛科在纽伦堡参加PCIM Europe 2024展览,在起诉的当天,慕尼黑地方法院发布了初步禁令,命令英诺赛科不得在此次举办的展览上展示侵权产品。

针对该情况,在禁令下达的第二天,2024年6月13日,英诺赛科公开发布了一份英文声明,表示该禁令是“单方面”的,英诺赛科对此根本没有评论或辩论的机会。同时还指出,英飞凌采取了一种奇怪的策略,在提前向英诺赛科发送一封禁止信之时,暗示其将会向纽伦堡法院寻求初步禁令,但却随后向慕尼黑地方法院寻求禁令。这就导致了英诺赛科联系纽伦堡法院无果,但由于英飞凌是向慕尼黑法院提出初步禁令请求,使得英诺赛科没有得到通知或为自己辩护的机会。

英诺赛科还在声明中表示,单方禁令仅适用于PCIM展会,并不影响展会以外的销售使用。

另外,在招股书中,英诺赛科承认了英飞凌还提出的几起专利诉讼,不过言辞恳切的否认并反对英飞凌的专利侵权指控以及各项主张专利的有效性。

这几起专利诉讼是英飞凌在2024年7月26日,向美国国际贸易委员会ITC对英诺赛科发起的337调查,指控英诺赛科的产品侵犯四件GaN专利,其中就包括以上提及到的已经起诉英诺赛科的US9899481专利诉讼案件。

英诺赛科针对其余三件专利,也都向美国专利商标局提起了无效挑战IPR,相关案件的审理还在进行之中,是否会被美国专利商标局正式受理可能还有待明年大概4-5月份做出裁决。

实际上,英诺赛科目前在美国是腹背受敌,除了要应对英飞凌诉讼案之外,美国另外一家氮化镓企业美国宜普电源转换公司(简称“EPC公司”),也在美国地方法院和国际贸易委员会ITC同时起诉了英诺赛科。

其中,EPC ITC案指控英诺赛科侵犯四项专利,在ITC调查期间,EPC公司撤回了对两项专利的索赔,但继续主张对另外两项专利的索赔。2024年11月7日,ITC发布其最终裁决,英诺赛科在“508号专利”取得胜诉,但是在“294号专利”上却是侵权的,该最终决定还取决于60天的总统审查期,该审查期将于2025年1月6日到期。如果英诺赛科未能在该日期前与EPC公司达成和解或更换设计证明不侵权,那么向美国进口GaN相关产品或将被禁止。

对此,英诺赛科在招股书中表示:“公司不同意ITC就‘294号专利’的两项索赔判定存在侵权行为的最终裁决,因此公司计划于2025年3月7日前向美国联邦巡回上诉法院提出上诉。与此同时,公司已向美国专利商标局提交多方复审呈请,对EPC公司最初主张的全部四项专利的有效性提出质疑。”

总的来看,在以上客观存在的众多不利因素的共同扰动下,英诺赛科能否受到投资者青睐,一切还是未知数,我们将长期关注。