宜宾城商行冲刺IPO:高度依赖五粮液的“酒系银行”

来源:锦缎

内上市企业利润榜上,位居前四的分别是工行、建行、农行和中行;而白酒业,以平均39.5%的净利率水平领跑各行业...“赚钱最多的”和“最能赚钱的”结合起来,会是什么?

鲜少听闻银行跨界卖白酒,但酒企“开银行”的却不少,典型的已经上市的有贵州银行(贵州茅台持股12%,位列第二大股东)和泸州老窖(泸州老窖持股14.37%,位列第一大股东)。

茅、泸的“标配”在五粮液身上也有,五粮液集团自2006年以来参与设立改制和通过四轮增资,以19.99%的持股比例成为宜宾城商行的第一大股东。

贵州银行和泸州银行分别于2019年和2018年顺利在港交所上市,而宜宾城商行的上市进程却显得曲折,继2023年6月、2024年3月两度递表申请失效后,在2024年12月16日再次向港交所更新招股书。

想要成为第三家港股“酒系银行”的宜宾城商行,看起来有些“贪杯”。

01

大股东送钱,小股东失联

宜宾城商行,前身为2000年成立的宜宾市城市信用社,2006年12月改制为股份制城市商业银行,业务主要在宜宾和内江两市开展。

按照总资产口径,其为宜宾市最大的银行,按照注册资本口径,其为四川省第二大的城商行。

根据招股书介绍,宜宾城商行的主要股东为五粮液集团、宜宾市财政局、翠屏区财政局和南溪区财政局,合计持有该银行76.9%的股权。

国内浓香酒品牌龙头与三家地方政府的“钱袋子”构成的股东阵营,散户出浓浓的壕气,壕到两次捐钱给银行……

2022年和2023年,前四大主要股东和武汉天盈(持股约2.75%)共5家机构,分别两次向宜宾城商行捐赠里了5000万元。

其中,武汉天盈在2022年9月就成为被执行人(执行标的超2亿元),这一面当老赖一面当福利官,不禁令人感慨一句“人与人之间真是讲究缘分呐”。

宜宾城商行选择投桃报李:

2022年和2023年分别向股东们派发了4880万元和5850万元的现金股息,这一来一回的操作下来,5家机构回流了8550万元,相当于掏出了1450万元给中小股东当福利。

有卧龙,怎能少了凤雏。

宜宾城商行不仅大股东慷慨,部分中小股东更是谜一样的存在:持有3.98%股权的八名非个人股东和持有0.01%股权的十名个人股东的身份无法核实(2023年6月约当4.12亿元),这背后藏着什么不可告人的秘密?这部分股权未来如何处置?

02

千亿规模,严重失衡

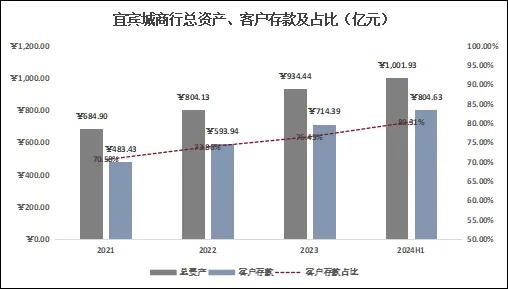

早在2021年,宜宾城商行的董事长薛峰、行长杨兴旺提出了“千亿上市银行”计划,定下了2025年总资产规模突破千亿、成功上市两大目标。相比IPO的“难产”,资产规模目标在2024年上半年提前完成,顺利跻身千亿级俱乐部。

银行是高杠杆行业,资产的增长高度依赖负债;宜宾城商行也一样,其资产规模的增长主要依赖客户存款的增长。

2024年上半年末,宜宾城商行总资产规模录得1001.93亿元,较2021年增加317.03亿元或46.29%;同期,客户存款规模从488.43亿元增长至804.63亿元,增幅为321.2亿元或66.44%,占总资产比重从70.58%提升至80.31%。

整体上看,规模增长相当喜人,但是内在结构却严重失衡。

先看公司端:

1,2021年至2024年上半年末,宜宾城商行B端存款规模从273.69亿元持续增长至395.35亿元,期间增速分别为20.73%、14.25%和4.73%。

增速显著放缓是一回事,但是高度依赖五粮液就不太乐观了。

2022年至2024年上半年末,五粮液存放于宜宾城商行的资金分别为48.19亿元、114.92亿元和129.09亿元,占全行B端存款比重从14.58%快速提升至33.65%(三分之一的B端存款来自五粮液);

重要的是,五粮液这期间的增量贡献为80.9亿元,而宜宾城商行同期B端客户存款仅增长了64.93亿元,相当于约16亿元的公司客户存款流失了。

为了获得更多企业存款,在整体利率下行的背景下,宜宾城商行B端客户定期存款平均成本率还较去年提升了11个bps至2.62%,但将近80%的增量仍只是来自于五粮液。

2,存款端高度依赖大股东,贷款端也不太乐观。

宜宾城商行贷款及垫款中约80%面向公司端客户,2021年至2024年上半年,公司客户贷款分别为280.38亿元、344.86亿元、391.62亿元和419.06亿元,与存款增速步调一致放缓,期间增速为23%、13.56%和7%;

尤其是2024年上半年,公司客户贷款增量中有40%由五粮液的产业链贡献。

再看零售端:

1,宜宾城商行采取“大零售”战略,相比公司端(高度依赖五粮液“扶持”),零售端存款增长显著:

从2021年的200.56亿元持续增长至2024年上半年末的389.72亿元,同期户均存款金额从2.74万元提升至4.45万元;

但是,零售存款中定期存款比重居高且持续增长,从2021年的80.1%持续攀升至86.82%。

2,零售贷款端很难看,不像B端还有五粮液产业链的助力,宜宾城商行零售贷款从2021年的57.13亿元持续降至2024年上半年末的49.11亿元,此前还因互联网异地放贷被监管机构点名。

03

营收承压,动用“黑匣子”

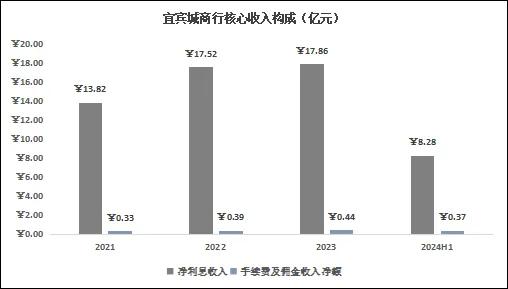

2023年以来,国内经济动能疲软,宏观调控引导利率持续下行,银行业普遍利差压力,宜宾城商行也不例外,尤其是其近8成收入来自于“净利息收入”。

2021年至2023年,宜宾城商行营收和归母净利润持续增长,年复合增速分别达到15.7%和26.96%;

但是2024年上半年“净利息收入”出现失速,同比下滑4.06%至8.28亿元;在“手续费及佣金净收入”弥补下上半年营收同比仅增长0.18%至10.78亿元。

传统业务承压有宏观因素的影响,上半年净利差较2023年大幅下降41个bps至1.76%;但是重点还是在自身的负债结构上:

公司端高度依赖五粮液,为拉存款导致成本不降反增,而零售端整体趋于定存化,导致整体存款平均成本较去年同期提升了16个bps至2.45%;而整体贷款利率在“让利”的政策引导下大幅下降了47个bps至5.42%。

营收增速堪忧,但2024年上半年扣非归母净利润却同比增长17.84%至2.84亿元,主要是同比减少了0.75亿元的信用减值损失,拨备覆盖率也较2023年下降7.05个百分点至254.97%。

动用“黑匣子”平滑利润是银行常有的“逆周期调节”手段。

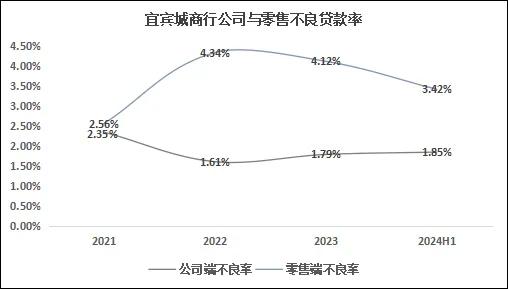

但是,从资产质量上看,虽然宜宾城商行零售端不良率从2022年的4.34%降至2024年上半年末的3.42%,但较国内城商行零售平均1.3%不良率仍高出一大截;其中个人商业贷款不良率一度高达7.58%,这也能够理解其零售端贷款为何持续收缩了。

而占贷款总额比重8成公司端贷款增长放缓就罢了,不良率还从2022年的1.61%持续提升至1.85%;此外,宜宾城商行下辖的宜宾兴宜村镇银行去年整体不良率高达4.95%,逼近5%的监管红线...这资产质量真是堪忧。

04

写在最后

2024年以来,监管当局多次强调要加强银行业风险防控。

宜宾城商行高度依赖大股东且资产质量不佳,在接下来降息周期下压力将愈发显著;

顺利上市能够带来增量的股本提升风险抵补能力,但是更重要的是在风险可控之下寻求高质量、可持续的业务发展路径。(作者:Adam,来源:IPO金榜,锦缎旗下IPO及财报智库)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10