申万宏源:春季震荡市中高股息有机会 主题活跃唱戏

一、春季只是有机会震荡市的判断不变:短期赚钱效应正在收缩,各板块均未能演绎出牛市级别的强动量行情,市场重回震荡市。春季政策表述难再超预期,但政策落实定调“能早则早,宁早勿晚”,春季政策布局也不会低于预期。管理层重视预期引导,一季度稳定资本市场预期窗口较多。一季度没有重大下行风险,仍可积极把握结构性机会。

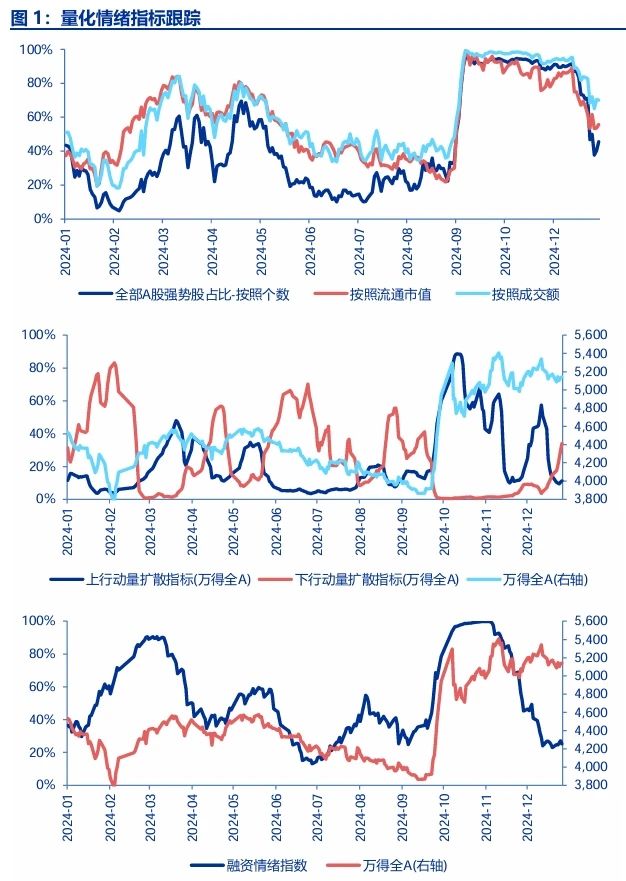

近期,市场对国内政策发力和潜在海外扰动的定价趋于客观。前期消费品以旧换新政策效果显现,但持续性尚待观察,政策驱动经济持续改善的期待下修。在主题投资演绎趋于极致的情况下,短期赚钱效应已经收缩。各板块均未能演绎出牛市级别的强动量行情:核心资产景气拐点尚待确认;高股息关注度提高,但全面重估未形成共识;国内AI应用还有产业趋势发酵空间,但短期演绎仍属于主题轮动范畴;其他新主题挖掘胜率正在下降;资金推动类主题,过去两周强动量也开始松动。这个过程中,各类资金(机构投资者、交易性资金都是如此)依次下修了牛市短期一蹴而就的期待,市场重回震荡市。同时,市场对板块轮动的审美也趋于客观。趋势动量方向权重降低,高股息 + 核心资产短期机会增加。

春季经济和政策难超预期,但也难有下行风险:中央经济工作会议基本确认政策表述预期高点,春季政策表述难再超预期。但本周李强总理定调政策落实“能早则早,宁早勿晚”。春季政策布局也不会低于预期。同时,管理层重视预期引导,一季度稳定资本市场预期窗口较多。春季仍可以积极把握结构性机会。

二、春季震荡市中的机会:高股息搭台,主题活跃唱戏。高股息有机会,但还不是大级别行情。利率波动率提升环境下,确认利率中枢下行幅度需要时间,高股息难有快速重估。保险配置高股息是长期正确,但主导定价能力偏弱。坚守核心资产的资金,被高股息行情逼空的概率很小。科技产业趋势主题还有后续,大消费支持政策仍持续催化,调整后春季主题活跃度可能再度提升。

短期已经演绎了超短期的“高股息搭台,主题活跃唱戏”行情。而春季还会有更持续的“搭台唱戏”行情。短期高股息逻辑顺畅,保险配置 + 低利率 + 央企市值管理。但高股息可能不是大级别机会:1. 短期利率快速下行,潜在波动率也在上行。国债由交易主导,高股息由配置主导。高股息的定价需要以新的利率中枢为锚,而最新的国债收益率不算稳态,高股息短期很难基于最新的低利率定价。等到利率反弹后企稳,确认中枢下台阶,彼时高股息的重估可能更加顺畅。2. 保险配置高股息是长期正确,但主导定价能力偏弱。历史上更可能推动高股息趋势的资金,还是稳定资本市场预期政策加码。3. 短期可能不具备非配置类机构全面转向高股息的条件。科技成长方向仍有热度,核心资产有中期困境反转预期,换仓高股息的幅度力度有限。

另一边,主题强动量行情退坡,缺乏中期基本面支撑的主题,需警惕缩量后,出现趋势性调整(市场缩量之后,主题调整波段可能拉长,高股息超额收益持续性也会有所提高)。但有后续产业趋势发酵空间的主题,可能还有主题再催化的第二波,和由产业趋势线索主导的第三波行情。另外,大消费支持政策仍在密集催化的阶段,仍可能出现新的主题线索。

三、春季行情的结构:有产业趋势的科技主题可能有第二、第三波创新高行情,重点关注国内AI应用和低空经济。高股息与主题性线索结合将更有弹性,关注破净市值管理,以及回购注销的投资机会。中期各阶段结构推荐不变:一季度高股息搭台,主题活跃唱戏;二季度政策发力关键窗口,关注逆周期调节受益的建筑、建材;下半年核心资产困境反转,主动管理否极泰来。

春季行情的结构:有产业趋势的科技主题可能有第二、第三波新高行情,重点关注国内AI应用和低空经济。高股息投资中的主题线索,可能更有弹性。业绩验证期临近,破净市值管理进入方案落地窗口期。另外,回购注销是提升股东回报的新趋势,可能增强高股息投资的效果。

中期结构推荐节奏不变:一季度“高股息搭台,主题活跃唱戏”。二季度政策发力关键验证期。总量上,国内政策发力和出口增速回落可能对冲,但结构上无法完全对冲。财政发力更受益的方向是建筑、建材和ToG的计算机。二季度“两重”的重要性与“两新”可能相当。下半年核心资产困境反转,主动管理否极泰来。26年供给出清,总体盈利能力有望迎来拐点。率先出清的结构就是机构重仓的新能源(动力电池、硅片、逆变器出清最快)、电子(消费电子零部件)和医药生物(CXO和创新药)。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

本文来源微信公众号“申万宏源策略”,智通财经编辑:王秋佳。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10