(来源:源媒汇)

作者 | 胡青木

编辑 | 苏淮

12月27日,英诺赛科科技股份有限公司(以下简称“英诺赛科”)公告配发结果,公司全球发售约发售4536.40万股H股股份,香港公开发售占约10%,国际发售占约90%。最终发售价为每股30.86港元。其中,香港公开发售获2.87倍认购,国际发售获1.41倍认购。

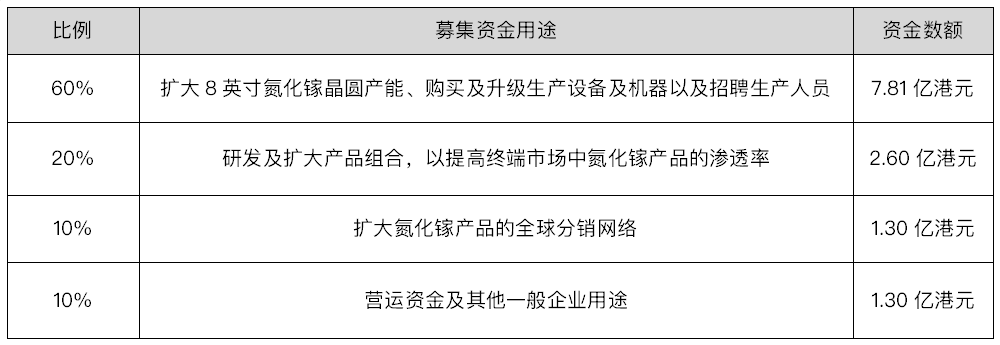

根据早前公布的招股说明书,除去全球发售有关的费用、包销佣金和其他一系列交易费用之后,英诺赛科最终募集到手的资金约为13.02亿港元。按照此前公布的募资用途以及比例,公司用于扩产、提高渗透率、扩大分销网络以及补充营运资金等用途上的资金分别为7.81亿港元、2.60亿港元、1.30亿港元、1.30亿港元。

作为全球氮化镓功率半导体行业的领军企业,英诺赛科正站在行业发展的风口。随着全球氮化镓市场的快速增长,公司预计将借助资本市场的力量,迈入新的发展阶段。

占据黄金赛道

行业发展有望进入加速期

从行业大背景来看,氮化镓作为一种新型半导体材料,凭借其卓越的性能优势,正在重塑多个关键产业格局。相较于传统硅基半导体,氮化镓具有更高的电子迁移率、击穿电场强度以及更好的热导率,这使其在功率半导体应用中大放异彩。

英诺赛科的产品线覆盖消费电子、汽车电子和数据中心等多个应用领域。以上领域内,对氮化镓产品的需求都较为明确。

具体来看,在消费电子领域,氮化镓充电器能够实现更小的体积和更高的充电效率,这不仅满足了消费者对便捷、快速充电的迫切需求,而且符合现代电子设备对高效能和便携性的追求。随着全球消费电子产品出货量的稳定增长,特别是智能手机、平板电脑和笔记本电脑等对快充功能的需求不断上升,氮化镓充电器拥有较强的市场潜力和增长空间。

在新能源汽车领域,氮化镓功率器件在电机驱动系统和电源转换模块中发挥着重要作用,有效提升了电能转换效率和系统性能。这不仅有助于提升电动汽车的续航里程,降低能耗,而且契合了全球绿色出行和可持续发展的大趋势。

在数据中心领域,采用全链路氮化镓设计能够显著提升能源转换效率。这种效率的提升有助于数据中心减少能源的无效消耗,有效降低运营成本,并增强整体性能。与此同时,随着人工智能和云计算技术的迅猛发展,数据中心对于电力效率和功率密度的要求也在不断提高。

根据弗若斯特沙利文的数据,氮化镓功率半导体产业规模增长迅速,预计到2028年,全球市场规模将达到501亿元人民币,占全球功率半导体市场的10.1%,行业发展或进入加速期。

除了下游各应用领域的需求确定性较强以外,半导体行业还有一个逻辑支撑——国家政策的支持。

政策重点扶持

意法半导体、江苏国资基金等为基石投资

自2018年起,美国政府开始对中国半导体产业的发展表示关切,认为其崛起可能对美国的科技领先地位构成威胁。在此后的六年中,美国对华半导体产业实施了一系列制裁和管制措施,覆盖了整个产业链。

这些制裁措施影响了包括华为、中芯国际、长江存储在内的多家中国半导体企业,限制了它们获取关键技术和设备的途径,对中国半导体产业造成了一定的影响。

对此,为了推动半导体产业链的自主可控,减少对外依赖,我国出台了一系列支持政策,不仅半导体行业主要参与者获得的政府补贴大幅增加,还设立了国家集成电路产业投资基金,为半导体产业提供资金支持,推动产业升级和技术创新。

自成立以来,国家集成电路产业投资基金已顺利推进至第三期,规模呈现逐期增长的态势。今年5月最新成立的第三期基金,注册资本高达3440亿元,这一数字不仅超过了前两期的总和,也从侧面反映出国家对半导体产业扶持力度的持续加强。

虽然英诺赛科并未直接获得国家集成电路产业基金的投资,但是在公布的基石投资者中,也出现了国资委的身影。

招股书显示,英诺赛科引入了4名基石投资者,其中,意法半导体通过旗下子公司认购5000万美元,江苏国企混改基金认购2500万美元,东方创联、苏州高端装备分别认购1250万美元。

值得注意的是,中国投资有限责任公司持有意法半导体这家跨国公司6%股份,其背后是国务院;江苏国企混改基金和苏州高端装备的背后是江苏省政府;东方创联的背后是苏州市吴江区国资委。

尽管国家集成电路产业投资基金没有直接对英诺赛科进行投资,但它得到了包括多家国资背景的基石投资者的支持,这同样对中国半导体产业的发展具有积极的推动作用。

国家层面对第三代半导体产业的发展也给予了极大的重视,连续出台政策以激励企业深入布局。

2019年,工信部将第三代半导体纳入《重点新材料首批次应用示范指导目录》;到了“十四五”规划期间,该技术被特别强调为发展重点;2021年,工信部进一步将其列为“十四五”科技创新规划的一部分。这些政策支持为英诺赛科等企业的发展提供了有利的政策环境。

随着下游需求的逐步攀升,叠加政策的扶持,公司的营收规模在往绩记录期间增长迅猛。

盈利能力显著改善

有望进入收获期

英诺赛科是全球首家实现量产8英寸硅基氮化镓晶圆的公司,也是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。按折算氮化镓分立器件出货量计,英诺赛科稳居全球第一,2023年市占率高达42.4%。

公司采用IDM(垂直整合制造)模式,集芯片设计、晶圆制造、封装测试于一体。这种模式的优势在于能够实现内部环节的高效协同,极大地缩短产品研发周期,快速响应市场变化。例如在新产品推出时,从设计理念到成品测试的各个环节紧密衔接,确保技术创新能够第一时间转化为市场竞争力。

同时,通过垂直整合还能有效控制生产成本,其8英寸量产技术使晶圆晶粒产出数增加80%,单一器件成本降低30%,这一技术优势使其在成本控制和市场竞争力方面占据有利地位。在价格敏感的半导体市场中,为产品赢得更广阔的价格调整空间,增强盈利能力。

从营收规模来看,2021、2022、2023年及2024年上半年,公司分别实现营收6821.5万元、1.36亿元、5.93亿元、3.86亿元。盈利方面,公司目前虽尚处亏损状态,但亏损额逐年收窄。就经调整净亏损(非香港财务报告准则计量)来分析,公司报告期的经调整净亏损(非香港财务报告准则计量)合计约37.51亿元,其中2023年经调整净亏损(非香港财务报告准则计量)约为10.16亿元,较2022年的12.77亿元收窄,显示出公司在营收规模快速扩大时,整体运营质量正在快速改善。

公司技术实力全球领先,截至2024年12月10日,英诺赛科在全球范围内拥有406项专利及387项专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。而研发开支占经营开支比例逐步下降,表明公司正逐步从高投入的研发阶段向盈利转化阶段过渡,未来盈利前景可期。

英诺赛科作为全球氮化镓功率半导体领域的龙头企业,具有显著的技术优势、市场地位和发展潜力。随着新能源汽车、消费电子、数据中心等新兴产业的快速发展,氮化镓功率半导体市场呈现出爆发式增长的态势,为公司带来了广阔的市场空间和发展机遇。

部分图片引用网络 如有侵权请告知删除